平安银行:股份行最高薪行长冀光恒难解困局,存款三个月流失1400亿

文 | 秋山论商业

10月底,平安银行披露的三季报成为资本市场关注的焦点。

这份财报不仅延续了平安银行此前的业绩颓势,更暴露出存款流失、机构撤离的深层次风险,要知道,从三季报数据来看,平安银行今年三季度存款规模较半年报锐减了1400亿元,不仅在股份行,在平安银行自身也是极为罕见;至于平安银行营收与归母净利润的表现,则延续了多季度的双降,与此同时,平安银行前十大流通股东中多家公募基金在三季度出现了密集减持情况。

值得注意的是,平安银行行长冀光恒的薪酬在股份行中是最高的,2024年达到了415.9万元,然而在这位高薪行长自2023年底上任以来,并没有扭转平安银行下滑的业绩态势,营收已经自2023年一季报至今连续11个财报季同比下滑,归母净利润自2024年年报至今连续4个财报季同比下滑,冀行长来了,平安银行的归母净利润反而还下来了,这也引发市场对其经营策略与发展前景的质疑。

业内罕见:存款三个月就少了1400亿

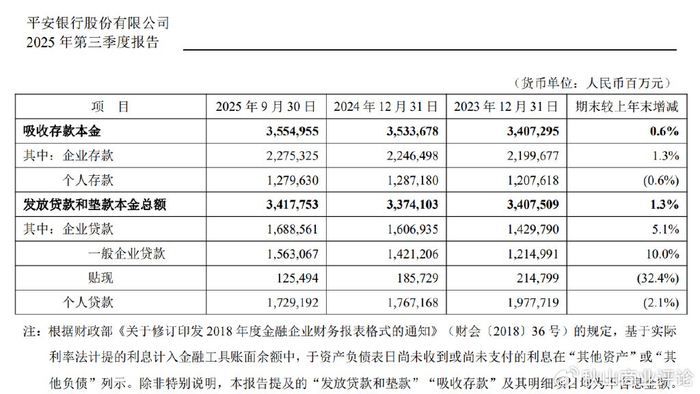

作为银行业务的核心基石,存款规模的稳定性直接关系到银行的流动性安全与盈利空间。平安银行2025年三季报显示,截至9月末,该行存款规模较半年报时大幅减少1400亿元,这一数据创下近年来单季度存款流失的新高。

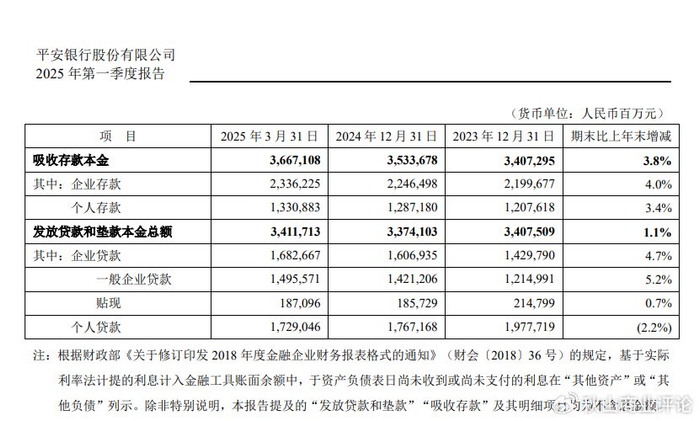

半年报数据显示,截至6月底,平安银行的吸收存款本金余额为3.69万亿元,较上年同期增加了4.6%。

到了今年9月底,吸收存款本金为3.55万亿,3个月时间,从3.69万亿到3.55万亿,环比减少了1400亿元。

剖析来看,企业存款从2.367万亿减少到2.275万亿,个人存款从1.327万亿减少到了1.279万亿,分别减少了920亿、480亿,都在减少,个人存款甚至同比都在减少。

回溯历史数据,平安银行的存款增长早已显露疲态:2025年一季报显示吸收存款本金为3.667万亿元,同比仅增长3.8%,其中个人存款同比增速3.4%、企业存款同比增加4%,整体增速显著低于股份制银行平均水平;而到了半年报,存款增长的压力仍然很大,最终在三季度演变为大规模流失。

存款流失的背后,是资金对银行经营前景的信心不足。从存款结构来看,2025年上半年股份制银行普遍面临存款短期化趋势,1-5年定期存款流失压力突出,平安银行显然未能幸免。更值得警惕的是,在 NSFR(净稳定资金比率)监管压力下,存款短期化会直接恶化银行的资金稳定性,而2025年下半年股份制银行整体恐怕都要面临NSFR达标压力,平安银行1400亿的存款流失无疑让其流动性管理更加困难。

与存款流失形成鲜明对比的是,平安银行贷款投放增速同样疲软,2025年一季度发放贷款和垫款本金总额仅同比增长1.1%,其中个人贷款甚至出现了同比2.2%的降幅,到了今年6月底、9月底,平安银行的发放贷款本金总额同比增长分别也仅有1.0%、1.3%,其中个人贷款同比均是下滑态势。

从上述数据来看,平安银行的存贷款资金呈现“进来难、出去也难”的困境,折射出其市场竞争力的持续弱化。

十大流通股东多家公募基金集体减持

存款流失的同时,资本市场对平安银行的态度也日趋冷淡。今年3季度中,平安银行前十大流通股东的减持潮成为最直接的体现。

2025 年三季报显示,深港通的香港中央结算有限公司持股环比减少了14.68%,而这一减持趋势早在一季度就已显现——一季报中该机构持股从2024年底的7.47亿股降至6.58亿股,环比减持了11.9%,半年内累计减持幅度超过25%。

除了北向资金,多家头部公募基金也选择撤离.同花顺财经的数据显示,华泰柏瑞沪深 300ETF、易方达沪深 300ETF、华夏沪深 300ETF、嘉实沪深 300ETF 等均在三季度进行了减持,其中华泰柏瑞沪深300ETF一季度已减持5.20%,易方达沪深300ETF减持了3.99%,机构的连续抛售显然不是一个好的信号。

机构集体“用脚投票”,平安银行持续下行的业绩表现显然是很重要的因素。2025年三季度,该行实现营业收入1006.68亿元,同比下降9.78%;归母净利润383.39亿元,同比下降3.5%。这已是该行自2023年营收下滑、2024年归母净利润同比下滑以来,连续多个报告期呈现 “双降”态势。

从季度数据来看,业绩下滑的幅度不小:2025年一季度营收同比降幅为13.05%,净利润同比降幅5.6%;半年报营收同比下降10.04%,净利润同比下降3.9%;尽管三季度净利润降幅略有收窄,但营收下滑压力仍在加大,且三季度营收环比上半年下降12.31%,显示经营状况并未出现实质性好转。

对比历年业绩,平安银行的颓势更为明显。2021年至2022年,该行营收同比增速分别为10.32%和6.21%,净利润增速分别为25.61%和25.26%;而到了2024年,营收同比大幅下滑 10.93%,净利润下滑4.2%,2025年延续了这一下行轨迹。

在银行业整体面临转型压力的背景下,平安银行的业绩下滑幅度超过了同业平均水平,这也难怪机构投资者会选择撤离,盈利能力的持续弱化或许让资本市场对其丧失了投资信心。

股份行最高薪行长未能破局,战略短板引发争议

值得关注的是,在被称为“最贵股份行行长”的冀光恒上任前,平安银行的营收已经开始下滑。而冀光恒2023年底上任之后,平安银行不仅未能扭转经营困境,营收持续下降的难题还没解决,反而又陷入了连续的利润下滑,这与其高薪待遇形成了鲜明反差,也引发了市场对其经营策略的争议。

平安银行的战略迷失体现在多个方面。在零售银行业务方面,该行曾试图打造差异化优势,但今年以来,平安银行的个人存款规模一至三季度都在环比下滑,个人贷款规模更是同比都出现了下滑,显示其零售业务竞争力在减弱;

在对公业务方面,尽管一季度企业贷款同比增长4.7%,但增速相对平缓,难以抵消零售业务的拖累。同时,该行的成本控制也未能见效,尽管2025年上半年业务及管理费同比下降 9.0%,但由于营收下滑幅度更大,成本收入比并未得到有效优化。

平安银行在2025年三季报暴露的存款流失、机构减持、业绩下滑三大问题,在一定程度上体现了其经营策略失当、市场竞争力弱化的情况。平安银行不仅未能扭转自2023年以来的业绩颓势,反而让下行压力持续发酵,冀光恒的高薪也未能换来业绩的止跌回稳,反而引发了市场对其治理能力的质疑。

对于平安银行而言,若想摆脱当前的困境,亟需重新审视其发展战略:一方面需要稳定存款基础,提升客户粘性,缓解流动性压力;另一方面需要优化业务结构,增强盈利能力,重塑市场信心。但从目前的情况来看,该行尚未出现明确的好转迹象,后续能否走出低谷,仍有待时间的检验。

注:本文数据和信息来源于上市公司年报和公告、企业预警通、媒体报道等公开渠道,仅供参考,不构成投资建议。未经授权,本文禁止转载!

·END·