深康佳A:预计2023年亏损18.1亿元-23.4亿元

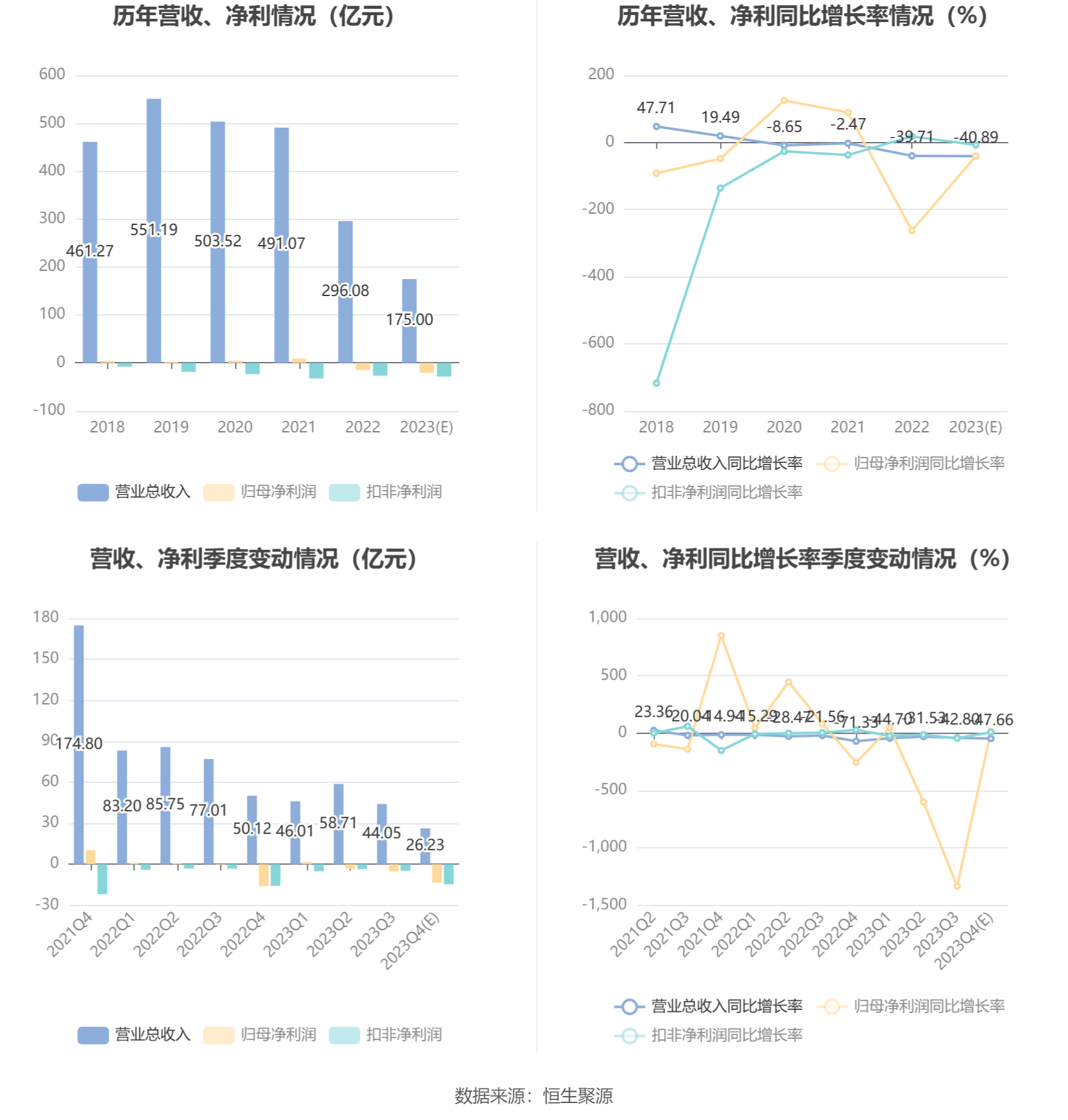

中证智能财讯 深康佳A(000016)1月30日晚间披露2023年度业绩预告,预计2023年实现营业收入160亿元至190亿元;归母净利润亏损18.1亿元至23.4亿元,上年同期亏损14.71亿元;扣非净利润亏损24.9亿元至32.2亿元,上年同期亏损26.66亿元;基本每股收益-0.7517元/股至-0.9718元/股。以1月30日收盘价计算,深康佳A目前市盈率(TTM)约为-3.59倍至-4.64倍,市净率(LF)约1.19倍,市销率(TTM)约0.48倍。

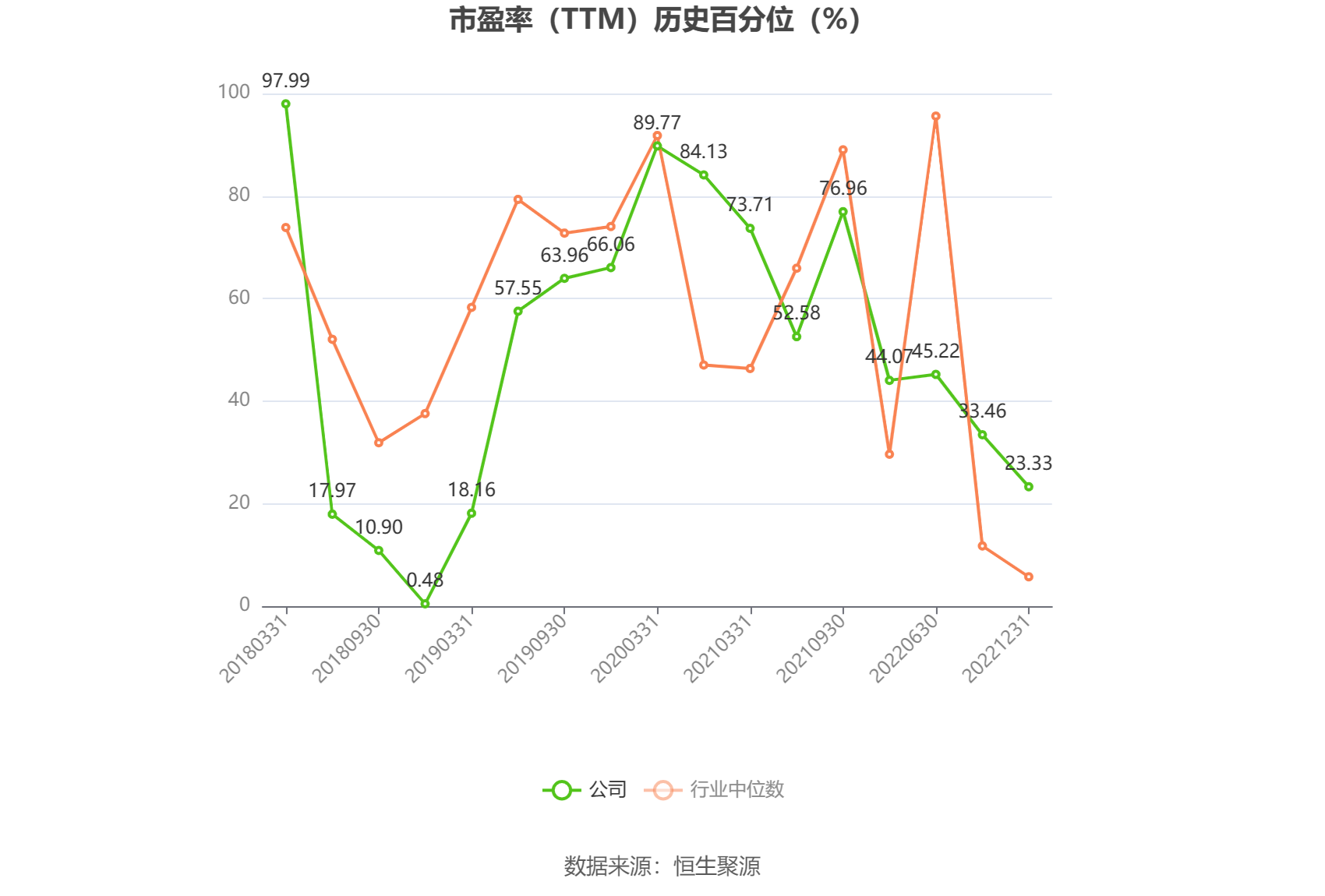

以本次披露业绩预告均值计算,公司近年市盈率(TTM)情况如下图:

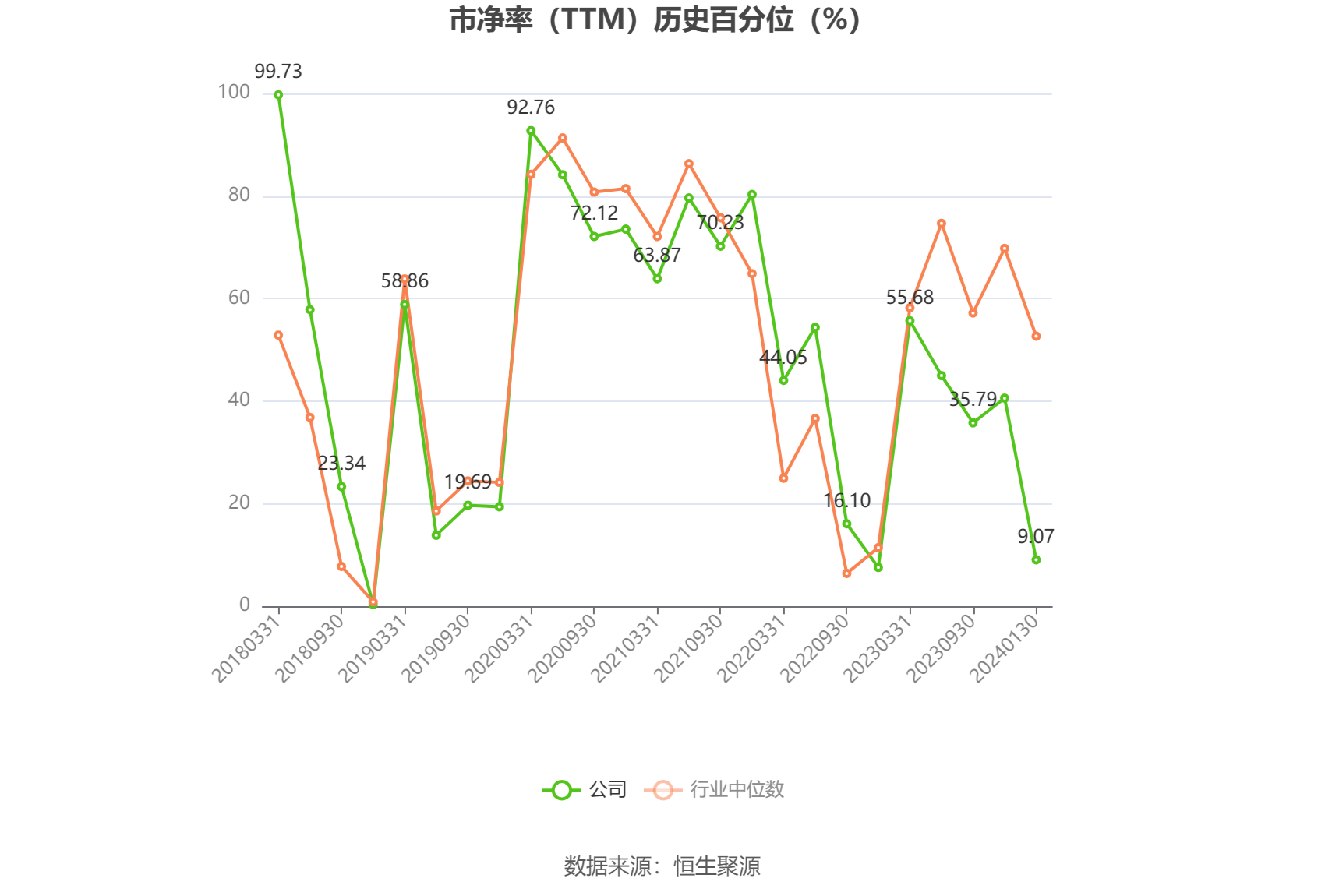

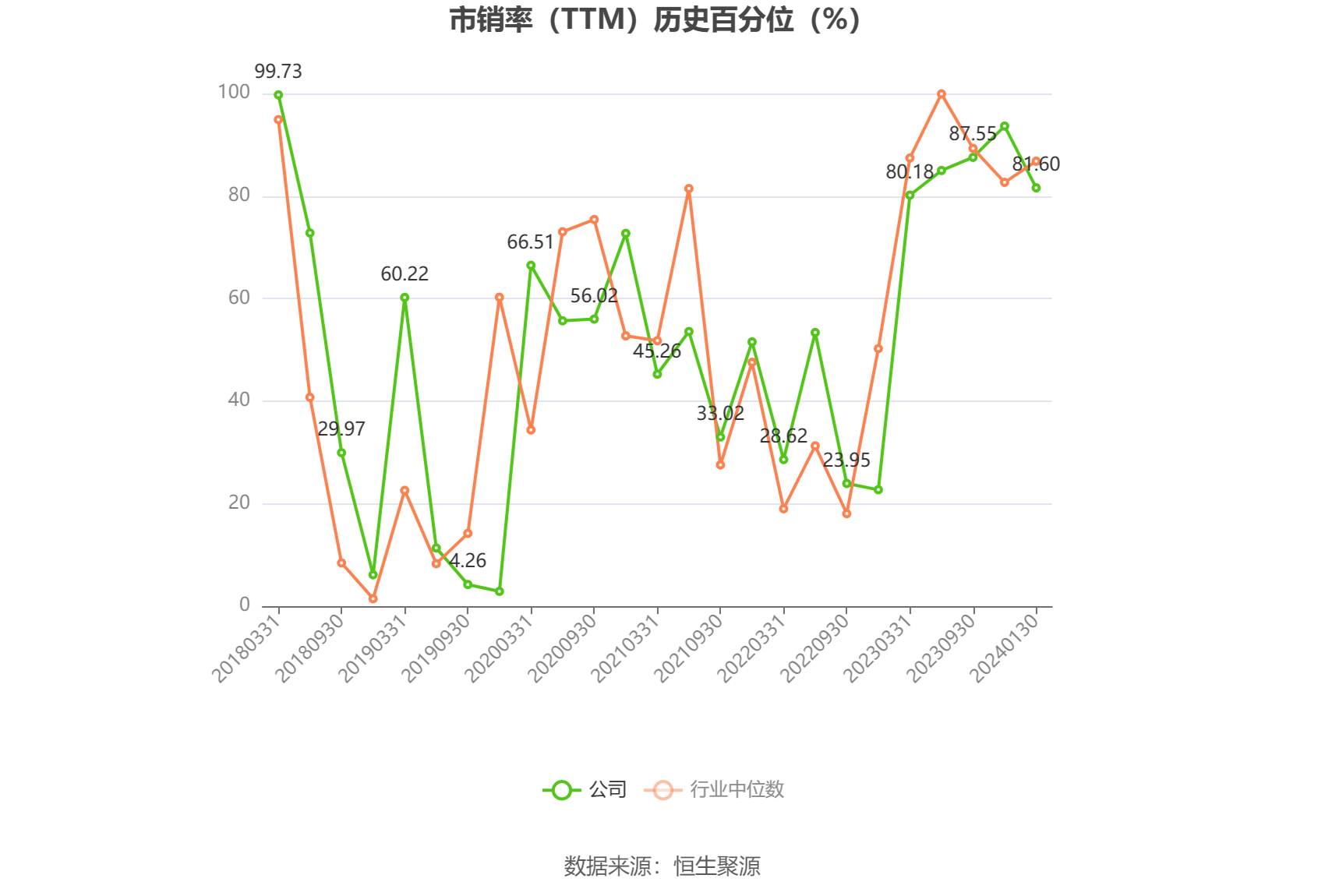

以本次披露业绩预告均值计算,公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)情况如下图:

以本次披露业绩预告均值计算,公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)情况如下图:

资料显示,目前,公司的主要业务有消费类电子、半导体、材料科技和工贸等。其中工贸业务是围绕消费类电子业务或半导体业务上下游开展相关物料的采购、加工及分销,可归属于消费类电子行业或半导体行业。

公告称,报告期内,本公司聚焦主业,推进业务结构调整,主动优化了部分主业赋能不强、毛利水平较低的工贸和环保业务,公司营业收入出现一定幅度的下滑。

公司2023年归属于上市公司股东的净利润亏损的主要原因包括,第一,报告期内,受产品策略调整和供应链持续波动等因素影响,本公司彩电业务产生了一定程度的亏损。在内销彩电方面,本公司对当期产品规划及销售策略进行了系统性调整,中高端新品X6/M6/R7上市时间主要集中在2023年下半年,彩电新品的导入及销量爬坡周期相对滞后,未能全面弥补老品退市产生的清理损失,在一定程度上影响了本公司内销彩电业务的销售规模和利润总额;在彩电外销及代工业务方面,由于2023年上游供应链成本持续震荡,导致公司彩电外销及代工业务交付的订单毛利水平偏低,虽然通过战略调整逐步改善了2023年下半年的经营质量,但2023年全年的毛利仍无法完全覆盖刚性费用。第二,报告期内,根据公司发展战略并结合宏观经济环境,本公司坚持“园区服务保障战略主业”的原则,持续收缩园区业务,2023年基本无新增大型产业园区项目,相关收益同比下降。第三,报告期内,虽然本公司半导体业务在多项产业链关键技术方面取得一定成果,但仍处于产业化初期,研发投入持续增长,未能实现规模化及效益化产出,影响了本公司整体经营利润。第四,报告期内,基于谨慎性原则,本公司根据会计政策及会计估计对资产计提减值准备,导致利润减少。第五,报告期内,本公司策略性优化工贸及环保等非主业业务,利润获取来源有所收窄,相关收益下降。

2023年,本公司非经常性损益对归属于上市公司股东的净利润的影响金额预计为6-9亿元,主要为股权处置收益和政府补贴收入等。

以本次披露业绩预告均值计算,公司近年盈利情况如下图:

指标注解:

市盈率

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率

=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。

市盈率为负时,不显示当期分位数,会导致折线图中断。