电鳗号—深康佳A上半年预亏超9亿 老牌彩电制造企业如何突出重围?

《电鳗财经》电鳗号/文

“康佳”作为中国家电行业的老牌企业,曾经以其彩电产品家喻户晓,成为无数家庭客厅的主角。然而,随着科技的进步和消费习惯的改变,彩电市场逐渐饱和,竞争日趋激烈。在这样的大背景下,康佳集团股份有限公司(以下简称“深康佳A”)正面临着亏损困境。

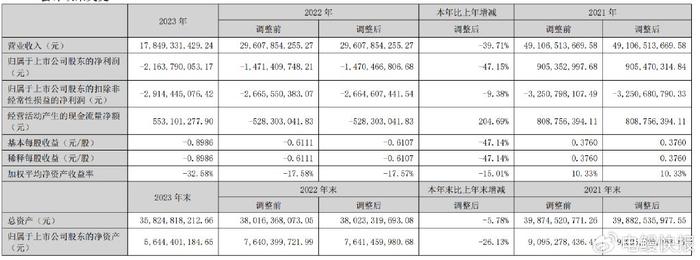

深康佳A 2023年年报

深康佳A发布的最新年报显示,2023 年,公司实现营业收入为 178.49 亿元,同比下降39.71%,实现归属于上市公司股东的净利润为-21.64 亿元,同比下降 47.15%。

深康佳A在年报中指出,2023 年营业收入同比下降主要因,2023 年公司聚焦主业,推进业务结构调整,主动优化了部分主业赋能不强、毛利水平较低的工贸和环保业务,公司营业收入出现一定幅度的下滑。

公司 2023 年净利润亏损的主要原因:2023 年,受产品策略调整和供应链持续波动等因素影响,公司彩电业务产生了一定程度的亏损。在内销彩电方面,公司对当期产品规划及销售策略进行了系统性调整,中高端新品 X6/M6/R7 上市时间主要集中在 2023 年下半年,彩电新品的导入及销量爬坡周期相对滞后,未能全面弥补老品退市产生的清理损失,在一定程度上影响了公司内销彩电业务的销售规模和利润总额;在彩电外销及代工业务方面,由于2023 年上游供应链成本持续震荡,导致公司彩电外销及代工业务交付的订单毛利水平偏低,虽然通过战略调整逐步改善了 2023 年下半年的经营质量,但 2023 年全年的毛利仍无法完全覆盖刚性费用;2023 年,根据公司发展战略并结合宏观经济环境,公司坚持“园区服务保障战略主业”的原则,持续收缩园区业务,2023 年基本无新增大型产业园区项目,相关收益同比下降;2023 年,虽然公司半导体业务在多项产业链关键技术方面取得一定成果,但仍处于产业化初期,研发投入持续增长,未能实现规模化及效益化产出,影响了公司整体经营利润;2023 年,基于谨慎性原则,公司根据会计政策及会计估计对资产计提减值准备约10.17 亿元,导致利润减少;2023 年,公司策略性优化工贸及环保等非主业业务,利润获取来源有所收窄,相关收益下降。

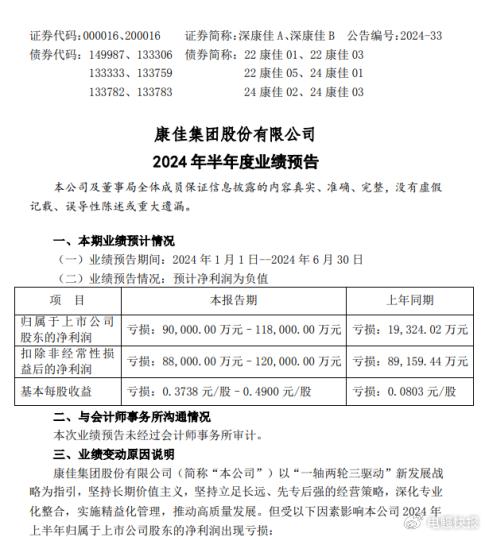

深康佳A 2024 年半年度业绩预告

近日,深康佳A发布2024 年半年度业绩预告,公司预计今年上半年归属于上市公司股东的净利润为亏损9亿元–11.80亿元;扣除非经常性损益后的净利润为亏损8.80亿元–12亿元。

深康佳A在公告中指出,2024 年上半年归属于上市公司股东的净利润出现亏损主要因2024 年上半年,在内销彩电市场规模下滑的情况下,公司内销彩电业务收入规模及毛利总额同比均有所提升,但是受到刚性费用压降空间有限以及行业竞争持续加剧等因素影响,公司彩电业务仍处于亏损状态;2024 年上半年,公司持有的交易性金融资产价格变动,导致公司公允价值变动损益约-1.71 亿元,影响归属于上市公司股东的净利润;2024 年上半年,基于谨慎性原则,公司根据会计政策及会计估计对资产计提减值准备,导致利润减少;2024 年上半年,公司半导体业务仍处于产业化初期,尚未实现规模化及效益化产出,影响了公司整体经营利润。

深康佳A 月线图(数据源自东方财富)

《电鳗财经》关注到,2020年3月深康佳A股价达到近四年来高位13.41元,随后公司股价月线震荡下行。2024年7月22日,深康佳A股价报收2.1元,总市值为50.57亿元(数据源自东方财富)。

业内人士指出,彩电行业在智能化、互联网化的浪潮中正发生在翻天覆地的变化,部分老牌彩电制造企业未能及时跟进,产品更新换代速度不及竞争对手,导致市场份额被逐步侵蚀。同时,原材料价格的上涨和人工成本的增加,使得原本就微薄的利润空间进一步受到挤压。

此外,在新媒体和电商平台崛起的今天,部分老牌彩电制造企业在营销渠道和方式上相对保守,对年轻消费群体未能形成较强吸引力,错失了转型升级的良机。品牌形象的老化,更是让部分老牌彩电制造企业在激烈的市场竞争中处于不利地位。

困境并不意味着绝路,老牌彩电制造企业的未来发展,仍然充满变数和可能。老牌彩电制造企业需要重新审视彩电业务,从产品研发、成本控制到市场营销,全方位地进行改革和创新。只有这样,才能提升品牌影响力和市场竞争力,在竞争激烈的市场中找到新的生机,重塑品牌形象,恢复往日的荣光。

在这个过程中,智能家居、物联网等新兴领域,为传统家电企业提供了转型升级的新机遇。通过跨界合作,打造智能化、互联网化的新产品。老牌彩电制造企业只有不断自我革新,以适应不断变化的市场环境,才能在未来的市场竞争中站稳脚跟,实现可持续发展。

《电鳗财经》将对深康佳A未来业绩表现,及其股价走势情况保持关注。