深科技“A拆A”!开发科技IPO获批:近九成收入靠海外,账上8.55亿现金还募资10亿

出品|搜狐财经

作者|刘相君

北交所蛇年第一家获批的公司来了!

2月的最后一天,成都长城开发科技股份有限公司(以下简称“开发科技”)拿到证监会批文,同日北交所网站上显示公司IPO注册生效。

这意味着,开发科技成为北交所蛇年第一家获批的公司。

2023年12月12日,公司向北交所递交招股书获受理,先后走过三轮问询,并于2024年12月过会。本次IPO,开发科技拟募资10.17亿元。

开发科技“来头”不小。公司控股股东为上市公司深科技(000021.SZ),穿透后公司实际控制人为中国电子,其通过深科技间接控制公司69.72%股份,中国电子的出资人为国务院国资委。

站在“巨人”的肩膀上让开发科技从IPO起初就备受关注,尽管上市进程迈出关键一步,但其与深科技的密切关联及由此引发的独立性争议,仍是市场关注的焦点。

深科技“A拆A”

开发科技前身为深科技计量系统事业部,公司主营业务为智能电、水、气表等智能计量终端以及AMI系统软件的研发、生产及销售,通过向客户提供智能计量硬件及软件等产品获取收入和利润。

据招股书注册稿,2021年-2024年上半年(报告期),开发科技的营业收入分别为14.75亿元、17.91亿元、25.50亿元和13.19亿元;归母净利润分别为2.08亿元、1.83亿元、4.86亿元和2.99亿元。

开发科技预测,2024年度公司营业收入和净利润分别为27.18亿元和5.43亿元,较上年同期分别增长6.60%和11.29%。

作为深科技分拆上市的核心资产,开发科技独立性问题贯穿其IPO全程。

2020年-2023年,深科技及其关联方始终位列开发科技前五大客户,销售占比最高达11.06%。尽管公司强调业务独立性,但监管层在三轮问询中反复要求其说明与深科技在人员、商标、供应链等方面的依赖关系。

天眼查显示,开发科技董事长莫尚云同时为深科技副总裁、财务负责人;公司董事周庚申同时为深科技董事、副总裁。

对于部分高管及财务负责人曾于母公司兼职的情况,开发科技表示:“自2022年7月股份公司设立后,公司高级管理人员、财务人员与深科技不存在交叉任职情形。”

基于历史沿用的原因,公司在承继和延续深科技智能计量业务的同时,也相应地沿用了授权商标,因此客观上导致公司在报告期内仍存在一定比例的产品使用了授权商标。

据了解,开发科技主要在智能计量表及其配套终端产品上使用深科技授权商标,报告期内授权商标所涉及的相关产品销售金额占主营业务收入的比例分别为45.03%、44.33%、51.98%和64.63%。

募资合理性遭质疑

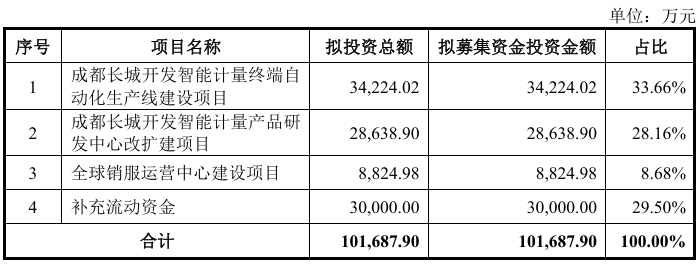

开发科技此次IPO拟募资10.17亿元,用于智能计量终端自动化生产线建设项目、智能计量产品研发中心改扩建项目、全球销服运营中心建设项目以及补充流动资金。

其中3亿元用于补充流动资金,这一计划因公司“账上资金充裕、连年分红”而引发市场争议。

数据显示,2020年-2023年,开发科技现金分红金额分别为9000万元、1亿元、6250万元和5625万元,累计分红3.09亿元,股利支付率分别为32.75%、30.66%、30.01%和30.73%。

按照69.72%的持股比例计算,这些分红有2.15亿元都进入深科技的“口袋”。

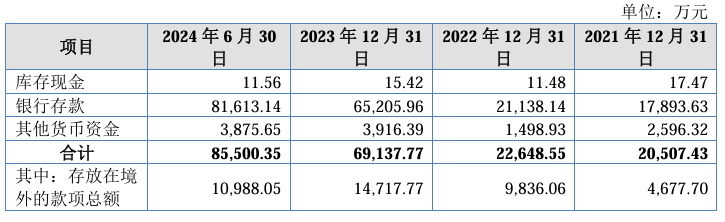

报告期内,开发科技账面资金充裕且持续增长,货币资金分别为2.05亿元、2.26亿元、6.91亿元和8.55亿元。

公司货币资金主要由银行存款和其他货币资金构成,银行存款中包含公司存放于中电财务(中国电子下属财务公司)的款项8.96万元、41.33万元、3.44万元和56.86万元。

对于财务独立性的问询,开发科技表示:“公司与中电财务的业务合作均遵循自愿、平等、市场化原则。公司在中电财务账户的资金均由公司根据自身需要管理支配,无其他限制。”

大额分红后募资补流的必要性、合理性何在?

面对市场提出的质疑之音,开发科技称,报告期各期末公司的货币资金水平合理,各期分红情况符合公司章程的规定,不存在过度分配股利的情形。此外,募资补流有助于进一步优化资产结构,有效降低财务风险,确保公司在经营规模不断扩大的前提下满足营运资金缺口。

境外收入占比近九成

境外市场一直是开发科技的战略重点,2021年-2024年上半年,公司境外市场贡献的主营业务收入分别为14.23亿元、15.7亿元、20.96亿元及12.14亿元,占公司主营业务收入的比例分别达到96.90%、87.70%、82.27%及92.15%。

境外业务收入占比较高,必然会持续面临汇率波动与地缘政治风险的双重压力。

报告期各期,公司汇兑损益分别为4516.82万元、-1561.77万元、-2514.01万元及344.67万元。

为对冲汇率变动对公司经营业绩的影响,公司采用远期结售汇业务,以签订外汇远期合约的方式对冲汇率波动风险。

外汇远期合约交割带来的投资收益分别为5743.22万元、1.24亿元、-416.53万元及-931.42万元,外汇远期合约的公允价值变动损益分别为7815.82万元、-6645.57万元、-2703.65万元及918.68万元。

我国自2005年7月21日起实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度。随着未来公司境外业务的持续发展,尽管公司采取了远期合约对冲等手段降低汇率变动风险,汇率波动仍将对公司的经营业绩产生一定影响。

以公司2024年1-6月营业收入中外销收入占比92.09%测算极端不利情形下汇率波动对营业收入的影响,假设所有外销结算外币均相对人民币贬值1%、5%、10%,公司营业收入相应下降0.92%、4.60%及9.21%。