国药一致:顺风牌还缺个王炸

医药商业领域,国药一致(000028.SZ)是个与众不同的存在。

在刚刚过去的财报季里,A股医药商业板块没有比国药一致股价走势更抢眼的公司了。从2月中发动财报行情,到5月初的阶段性高点,国药一致走出了股价翻倍的行情,让其投资者尝到了行业龙头公司的增长红利。

事实上,疫情三年医药商业领域的供应链保障成为市场关注的焦点问题之一,而行业整体走向中市场集中度的提升、头部企业品牌效应的放大以及需求端的喷发,都给了相关上市公司良好的发展预期。

毫无疑问,拥有国内规模最大的全国性直营药品零售网络的国药一致,以及其国资大股东国药控股(01099.HK)在行业里“统治级”的市场影响力,都使得投资人不由自主地调高了这家上市公司的发展预期。

如果就其财报账面表现而言,显然过往几年的核心财务数据上,国药一致至少是达标了的。

当然,对于投资者来说,这仍然是不够的。未来公司用多长时间冲上千亿元营收额,市值冲击500亿元甚至千亿元,才是看点。

那么,就眼下国药一致的增长趋势与战略安排看,这些“看点”又是否现实呢?

分销零售共振

后疫情时代,随着医药分离加深以及人口老龄化加剧,医药商业的需求快速释放,这个阶段上相关企业的增长速度,决定着未来市场格局的变化,所以尤为关键。

按照国药一致披露的2022年报看,去年734.43亿元的总营收和14.87亿元的净利润,分别同比增长了7.44%和11.24%,也刷新了历史新高。

今年一季度,国药一致营收186.87亿元,同比增长8.96%;净利润3.62亿元,同比增长43.53%,大有加速上扬的姿态。

高于行业增速的业绩,很大程度上是来源于国药一致“批零一体”的战略设定。从业务构成上看,公司99%以上的收入是由医药分销(或者说医药批发)和医药零售两大业务贡献。

2022年末数据,医药分销业务收入占比国药一致总营收的68.13%,医药零售占比31.25%。分拆来看,其分销业务同比增速为7.19%,零售业务增速则同比增长了11.71%。

虽然只占比三成,但医药零售业务却是国药一致未来营收增长的关键推手。

国家药监局数据显示:2022年中国零售药店市场销售额为5421亿元,同比增长10.2%,创5年来的最高涨幅。同期国药一致的零售业务跑赢行业大盘1.52个百分点,说明其具备了领跑行增长的实力。

分析比较中国医药商业行业零售规模与药店数量两个维度的增速,我们可以发现销售规模增速明显快于药店数量的增长,这意味着医药商业领域已经进入了市场向头部企业聚拢的阶段。

截至2022年末,中国药店连锁率为57.8%,对比上年提升0.6 pct。药店连锁门店数量为36万家,同比增长6.7%。2017年―2021年,中国百强药店的市场份额从40.47%上升至52.45%(药监局数据)。

而2022年末时,国内药店总数达62.33万家,同比增长了5.72%。国药一致药品零售业务主要是国大药房。截至2022年末,国大药房在国内20个省、自治区、直辖市拥有门店9313家,收入规模超过240亿元,持续保持销售规模行业领先。

△截至2022年末国大药房的药房数量达9313家

△截至2022年末国大药房的药房数量达9313家观察国大药房的药房数增长,2019―2022年其门店数分别为5021家、7660家、8798家以及9313家,复合年增速高达22.87%,远超行业均值。这个数据也佐证了国药一致在医药零售行业里,起势很快,且有持续领跑行业的潜力。

行业基本面看,2021年10月商务部关于“十四五”时期促进药品流通行业高质量发展的指导意见指出,“支持药品流通企业跨地区、跨所有制兼并重组,培育大型现代药品流通骨干企业”。

并且明确了到2025年,培育形成5到10家销售额超500亿元的专业化、多元化药品零售连锁企业,药品零售百强企业年销售额占市场总额的65%以上。

无疑,这一阶段是国药一致零售业务的“战略机遇期”。

按照公司的战略部署,2022年国大药房开启了管理型总部向运营管控型总部转型。此举是欲借厘清职能职责提升运营效率,通过梳理关键业务流程以降低成本控制风险。同时,公司也明确了由传统型医药零售企业向创新服务型企业的战略转型。

未来国药一致很可能一面提升国大药房的运营效率,一面通过资产整合的方式加速连锁药店规模,由此提升公司零售业务的营收利润贡献。所以未来国药一致的零售业务增长,会在很大程度上左右其业绩和股价表现。

当然,在其核心的医药分销领域,“国”字头的国药一致,仍旧会在行业里“一柱擎天”。

截至2022年末,国药一致分销业务覆盖两广二三级医疗机构1092家、基层医疗客户8026家、零售终端客户(连锁药店、单店、医院自费药房)6043家。

已经拥有了规模优势的国药一致在医药分销领域是否还有增长潜力?答案同样是肯定的。因为,公司药品和器械耗材分销业务的“主战场”是在两广区域。

从其分销业务的策略来看,进一步扩大在两广市场份额的绝对领先优势,也是在演练其在中国南区实施“优化结构,网络下沉”的经营模式,巩固和提升面向上下游客户的服务能力和创新服务输出,进一步拓展基层医疗、民营医院等广阔潜力市场。

这套打法一旦磨炼成熟,中国南区市场乃至北区市场的进一步渗透,就会是水到渠成。与此同时,国药一致还在打造器械、医美、医养康养、中药饮片、进口等特色品类业务,以提升产品供应保障和基层网络覆盖能力,进而夺取更高的市场占有率。

相信随着公司“一体两翼”战略推进,分销业务板块上的转型和创新仍将使其持续释放增长动力,将两广的区域优势扩散向全国。

商业之外的责任

倘是一般的商业公司,通过医药批发和医药零售业务构筑深厚的商业护城河后,后续的业绩大概率会稳步增长,但国药一致的特殊性在于,其被更多赋予了社会责任的担当。

在2022年财报中,国药一致也一再表示公司未来仍将“不断提升专业药事服务能力,为广大人民群众提供优质的健康产品和服务,践行国企社会责任。”

2022年末,突然爆发的疫情引发了药品挤兑问题。全社会的目光突然聚焦在药品流通市场的企业身上,有争议但更多是期许。保障药品供给侧自此成为了一个公共话题。

不过,依旧要看到国资控股企业在这场重大公共卫生事件上的作为。以国药一致为例窥见:公司为上海防疫抗疫期间,保供抗原试剂6060万份,口罩5123万个,防护服17.3万套,隔离衣56.6万套,为北京供应N95口罩30余万只、抗原约15万份、各类四类药品188万盒。

除了防患突如其来的重大公共卫生事件,国药一致的另一大责任,就是平抑药价,积极推动集采落地执行。

2022年7月,新华社披露的数据显示,自国家医保局组建以来,已开展7批国家组织药品集中采购,共覆盖294种药品,平均降价超50%;3批4类耗材平均降价超80%;叠加地方联盟集采,累计降低药耗费用超4000亿元。

在价格大幅下探的背景下,尽管集采会加快淘汰落后企业,使得行业集中度进一步提高,从而增强以国药一致等头部企业的竞争力,但也可能降低企业毛利率等盈利指标。

2022年财报中,国药一致明确表示,“药品器械集采提速扩面,医保目录动态调整,更多药品和器械品种价格大幅度下降”,因此公司的毛利率存在下探的风险。

事实上,国药一致已经开始承受集采的压力。2022年初,国药一致发布公告称,受集采等影响,孙公司吉林天和业绩下滑,拟计提减值准备约2.4亿元。

如果不能平衡保供给和降价格带来的压力,国药一致同样会面临盈利能力下滑的可能。不过,从过去一段时间的内部调整看,这方面的问题公司也在寻找化解的方案。

2022年报中,公司亦表示在担当社会责任的同时,也通过积极应变,高成效完成“两降一减”专项行动,高质量完成年度主要经营指标,从而实现了“闯难关,稳发展”的目标。

数字化需补钙

回到前面的问题设定,国药一致冲千亿元的营收,乃至千亿元市值,恐怕光有常规增长和社会责任担当,还不足以撬动资本市场投资者们的认同。

必须要有更加凸显行业龙头和国字号企业的价值才行。而这个价值体现,其实早已埋藏在行业基本面与公司财报的线索里。

高质量发展,无疑是行业基本面导向的最重要关键词。除了防患重大公共卫生事件以及积极推动集采落地执行外,针对“十四五”规划对中国医药商业行业提出的高质量发展要求,是未来行业发展趋势的关键所在。

针对医药流通体系,我们在“十四五”规划中可以清晰地看到一个方向:到2025年,我国将基本建成供需适配、内外联通、安全高效、智慧绿色的现代物流体系。同时,规划还要求医药产业还要进行数字化转型,着力构建覆盖疾病诊疗、药品配送、医保结算等环节的数字化管理体系。

简而言之,接下来中国医药商业产业的发展重点,需要从简单的“堆砌”规模,变为依靠现代化、数字化产业链,实现效率的巨大提升。

对于上述产业规划,国药一致已有所响应。2022年财报,国药一致展示的六大平台建设的主要方向,其中就有与供应链和数字化强关联的平台建设。

比如,国药一致与第三方物流合作,打造疫苗第三方一体化供应链服务体系,树立了冷链品牌。截至2022年末,国药一致数字化赋能零售直销业务实现覆盖终端药店4222家,会员店达1513家。

不过,需要注意的是现代化、数字化的产业链并不像药店规模,可以依靠简单的资本落地,而是需要前沿的技术引领。在这方面,国药一致的投入力度似乎并不充分。

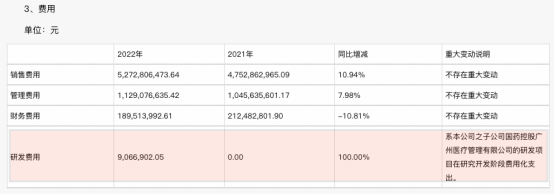

△信源:国药一致2022年财报

△信源:国药一致2022年财报财报显示,2022年公司研发费用投入仅为906.69万元,研发费用率仅为0.01%。财报期内国药一致仅有48名研发人员,仅占公司中人数的0.12%,而仅有的两个硕士,也于当年离职。

往前再看,2020年和2021年国药一致的研发费用竟然为0元。这对于一个销售冲千亿元的药企而言,这简直不可思议。

无论是打造“智慧型供应链”,抑或是向“创新服务型药品零售企业转型”,似乎都需要技术来驱动转型,如此“抠门”的研发投入,真的难以让市场投资人坚信国药一致能引领行业的变革与升级。

事实上,公司也在公告中也有“加强科技投入,打造数字化平台,提升供应商和终端数字服务能力”的表述,并且给出了一些方向。

比如,公司推动子公司国药一致医疗器械(深圳)有限公司入选首批医疗器械唯一标识(UDI)试点单位,以塑造其自主研发能力;比如,在数字化物流上,公司首创“AIOCR”自动识别系统以提升物流效率;比如,通过推进智慧药房项目建设,发力数字化零售等等。

但实际上,这些点都比较“稀碎”,且大部分也都是行业同业有类似的举措,并无突出或特色之处。整体而言,缺乏系统性的梳理,鲜有能带领行业突围发展瓶颈的“王炸”。

至于科研与技术团队的搭建,公司也仅仅给出“不断完善IT组织架构与管理体系,理顺各线条运作机制,完善数字化转型绩效管理、考核方案和专项激励机制等配套管理制度……”等含糊的表述。

显然,在科技撬动高质量发展,引领行业进行数字化升级这件事上,国药一致还需要补补钙。否则,实现未来双千亿的宏愿,还真差点意思。