中集集团2023年一季度营收达266.50亿元 能源类相关在手订单同比增长87%至445亿

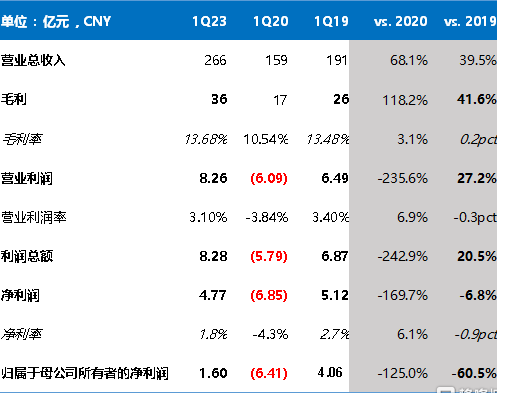

4月27日晚,中国国际海运集装箱(集团)股份有限公司(以下简称"中集集团")披露2023年一季度业绩报告。据报告数据显示,中集集团2023年第一季度实现营业收入人民币266.50亿元,同比下降25.05%;实现归属于母公司股东及其他权益持有者净利润人民币1.60亿元,同比下降90.61%;负债率稳定在57%左右,实际有息负债率仅34%,呈现逐年下降趋势。

超级集运周期过后,得益于多元化经营战略,中集集团2023年开局虽然相比2021、2022年同期下滑明显,但是相比于2019、2020年的同期,例如营收、毛利、毛利率、营业利润、利润总额等主要经营指标相比2019年和2020年同期仍处于扩张状态。

物流领域:海运市场筑底回升 车辆北美业务大放异彩

过去两年,受国外需求增长、船舶周转率下降、港口拥堵、物流不畅等因素影响,航运市场持续火爆,集装箱出现"一箱难求"的局面,运价也屡创新高。

2023年第一季度,中集集团集装箱制造业务产销量同比出现不同程度回落,其中标准干货集装箱累计销量8.25万TEU,冷藏箱累计销量1.21万TEU。特种干货集装箱累计销量6.61万台,同比下降13.37%。新签订单价格企稳在2000美金/TEU以上。

目前,集装箱海运市场已开始筑底回升。据上海出口集装箱运价指数显示,上海-美西航线和上海-美东航线分别在4月第一周走出了12.5%和6.8%的涨幅,报1292美元/FEU和2147美元/FEU。随着海外前期去库存效应逐渐减弱的影响、叠加传统运输旺季的即将来临,全球集装箱贸易和市场已呈现企稳回暖迹象。

在道路运输方面,2023年第一季度,中集集团道路运输车辆业务的经营主体中集车辆业绩远超预期,实现营业收入人民币65.84亿元,同比增长28.29%。报告期内,中集车辆在全球销售各类车辆36,386辆/台套,同比增长9.57%。该业务业绩大幅增长主要源于在北美经济政策刺激与多式联运业务迅猛增长背景下,公司北美业务盈利保持良好增长态势。同时,公司在国内市场随物流市场回暖毛利率呈现提升趋势,以及其他海外市场的盈利能力保持稳定。

在国内道路交通网络已基本畅通、基建投资持续回暖、进出口稳步推进、国家政策引导,以及北美半挂车市场旺盛需求契机等多重利好因素叠加下,多家机构纷纷给予中集车辆"增持"评级,并预计2023年国内重卡市场将迎来温和复苏。

能源领域:能源市场景气扩大,相关订单量持续增长

回顾近几年来,受 " 碳中和 " 战略推进,我国乃至全球光伏、新能源、风电行业相继迈入平价时代,实现持续高景气运行。中集集团在2023年年初高调提及其能源5年战略发展规划,通过对氢能、海上光伏、海上风电及储能等关键领域进行全方位包围式布局,提升其能源业务的规模及收入占比。

报告期内,中集集团能源订单大增,2023年第一季度能源相关订单新签金额同比增长81%至106亿;在手订单同比增长87%至445亿,清洁能源及海洋工程分部双双大增。

中集集团能源、化工及液态食品装备业务主要经营主体中集安瑞科收入实现整体稳步增长,同比增长19.6%至人民币49.71亿元。截至2022年3月底,中集安瑞科新签订单增长14.7%至55.1亿,在手订单增长22.3%至190亿。

在氢能方面,氢能是21世纪极具发展前景的二次能源,因其具有重量轻、导热性强、发热值高、清洁低碳、可回收利用等多重特性而备受青睐,在交通、工业、建筑等领域应用潜力巨大。2023年第一季度,中集集团稳步推进氢能业务,并正式发布了首个1200Nm3/h碱性电解槽并开始市场销售。报告期内,实现营收人民币0.97亿元,同比增长64.4%。氢能新签订单约人民币1.7亿元,同比增长61%。

近日,欧盟理事会投票通过了碳边境调节机制(CBAM),欧盟CBAM通过后,将导致国内钢铁、铝、电力等高碳行业对欧出口成本上升,形成绿色贸易壁垒,由此或将开启全球气候贸易规则新时代。对此,中集集团在储能领域积极进军海外市场,拓展战略客户,2023年一季度已与国际头部储能集成商和制造商美国POWIN公司进行深度战略合作,双方共同成立合资公司,通过技术研发和产品创新,积极拓展全球全集成储能集成装备市场。未来,中集与POWIN希望借助各自优势深化合作,在储能业务领域开拓共赢。

与此同时,我国海洋经济发展总体平稳,展现出良好韧性,发展质量稳步提升、保障能力持续增强、创新驱动成效凸显、绿色转型布局加快。2023年第一季度,中集集团海工业务发展强劲,订单源源不断,其一季度新增生效订单10.84亿美元(包括海上风电8.5亿美元,清洁能源0.48亿美元,滚装船1.7亿美元,FPSO模块0.16亿美元),对比去年同期4.94亿美金实现119%的增长;累计持有在手订单价值47.6亿美元(非油气业务占比65%),相比去年同期22亿美金实现116%的增长。

此外,2023年一季度,随着海上石油开采需求的回暖,中集海工资产管理业务有明显提升。现有14个海工存量平台中,有6台自升式平台100%确定租赁合同,其中300尺自升式钻井平台"Perro Negro 12"动员至中东执行与Saipem公司的租约,完成合同切换、3座400尺自升式钻井平台平均日租金提升约23%。半潜式平台方面,"Deepsea Yantai"钻井平台作业合同已延伸至2024年,日租金上涨约30%;"蓝鲸I"超深水钻井平台开始在南海执行作业合同。剩余6个资产虽未确定租约,但均已有初步业务意向。

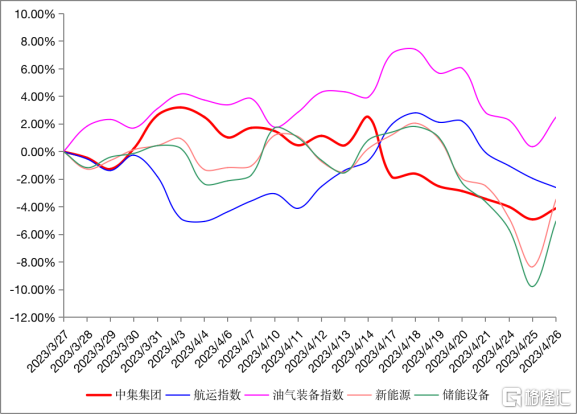

2023年,全球经济前景仍充满挑战,海外通胀与联储加息尚未完全转向,但多重行业复苏迹象明显,同时纵观近期中集集团股价走势来看,短期集团股价已与集运脱钩,与各类能源类走势趋同。预期下半年集运市场将筑底回暖,能源业务将实现高歌猛进。

未来,中集集团将紧抓行业复苏上行机遇,继续深化融合物流和能源装备制造及服务优势,聚焦于巩固行业领导者地位,构建抗周期、提升盈利能力的业务组合,推动集团未来整体业绩的夯实与提升。