中集集团 | 2024年半年报点评:业绩符合预期,集装箱板块量利齐升

【东吴机械】周尔双13915521100/李文意/韦译捷18859277905/钱尧天/黄瑞/谈沂鑫

投资评级:买入(维持)

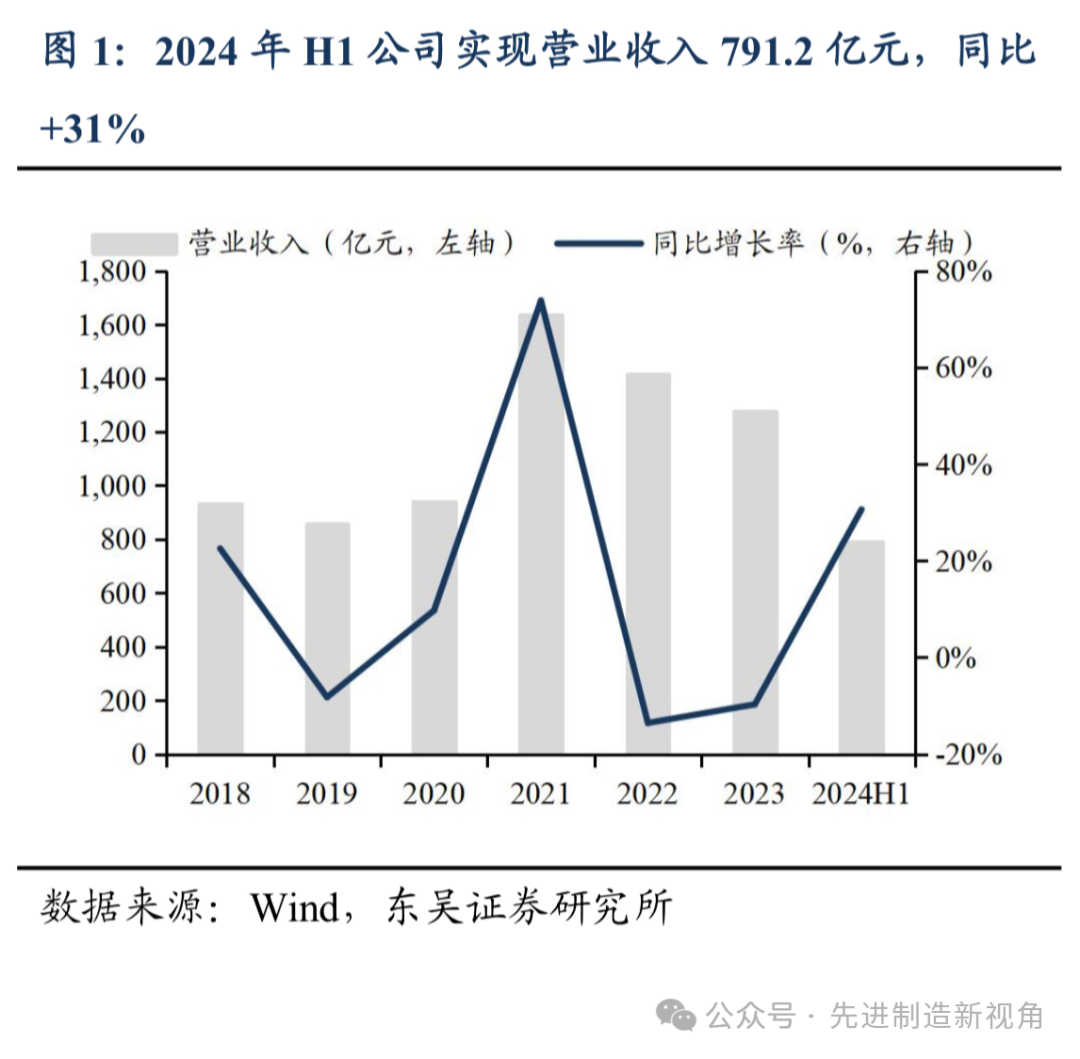

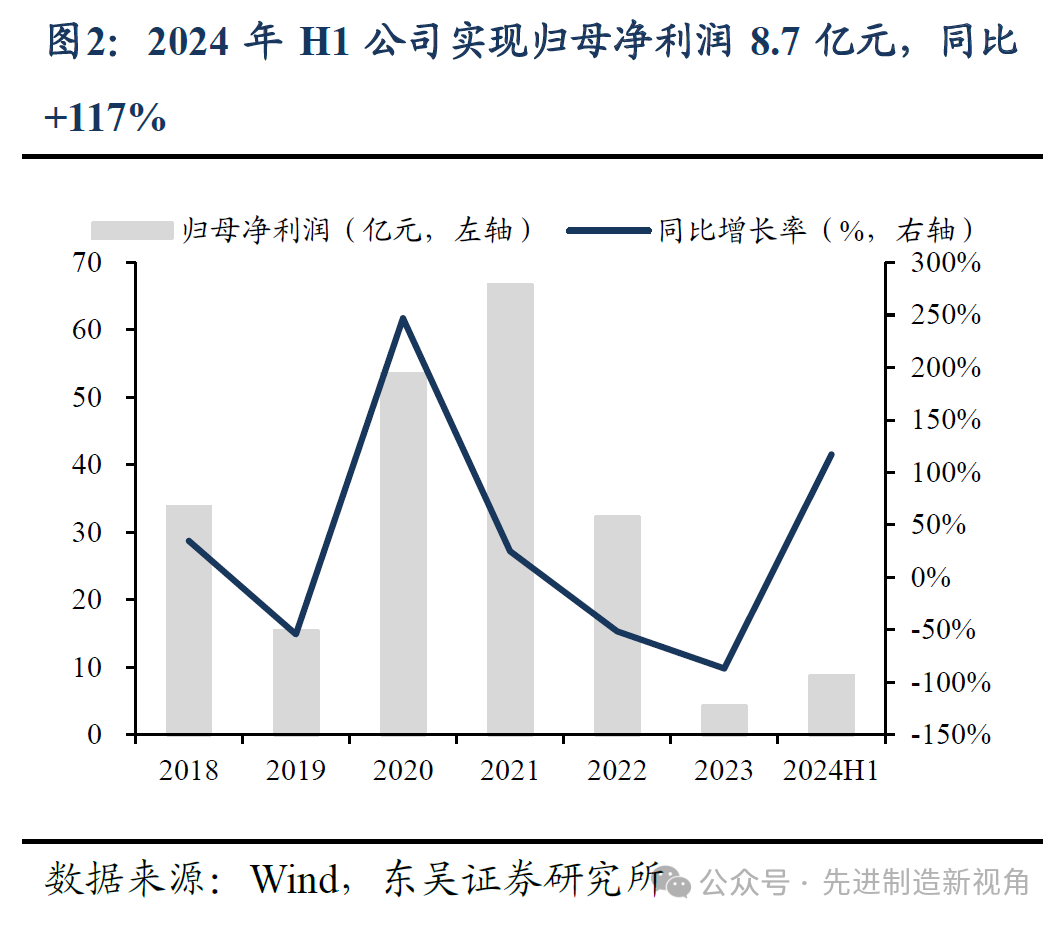

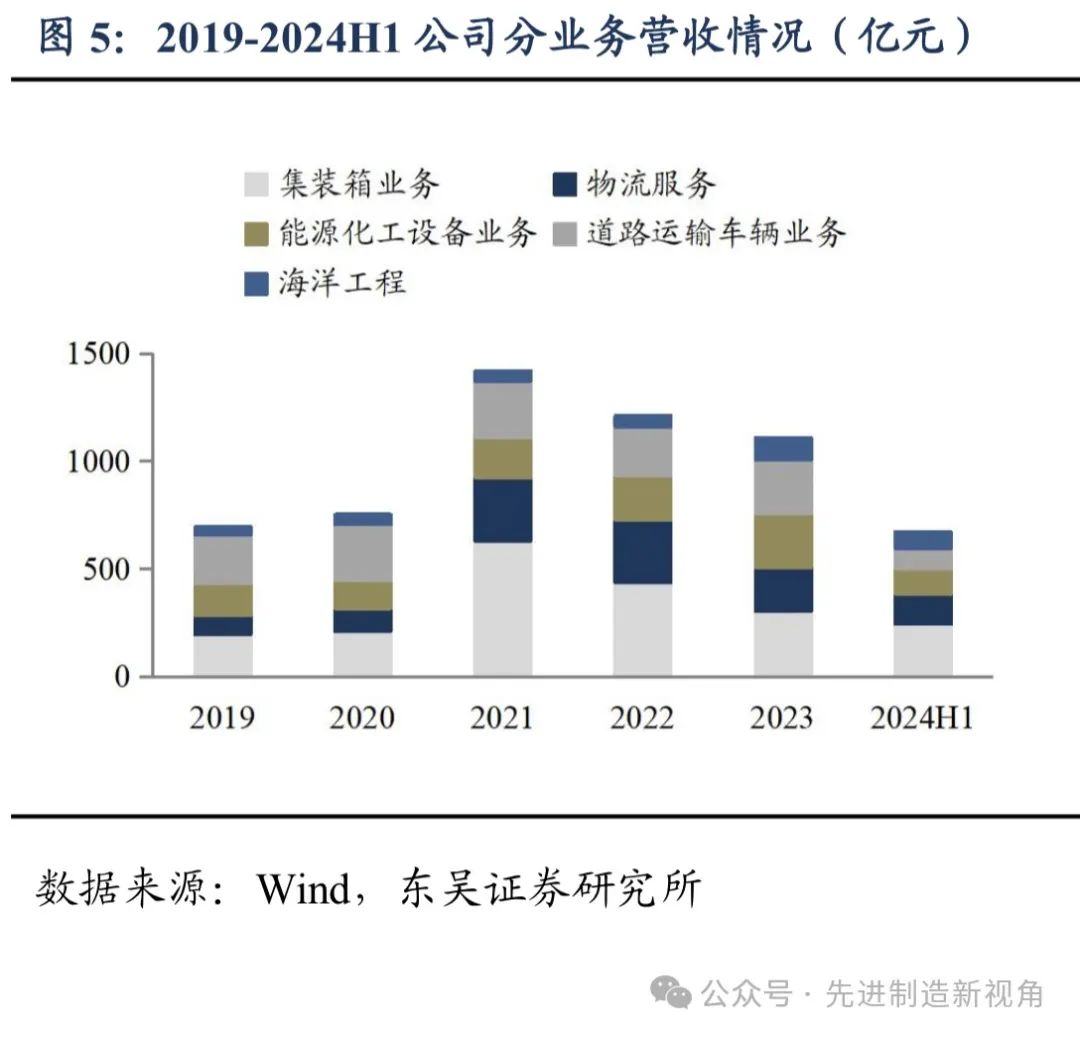

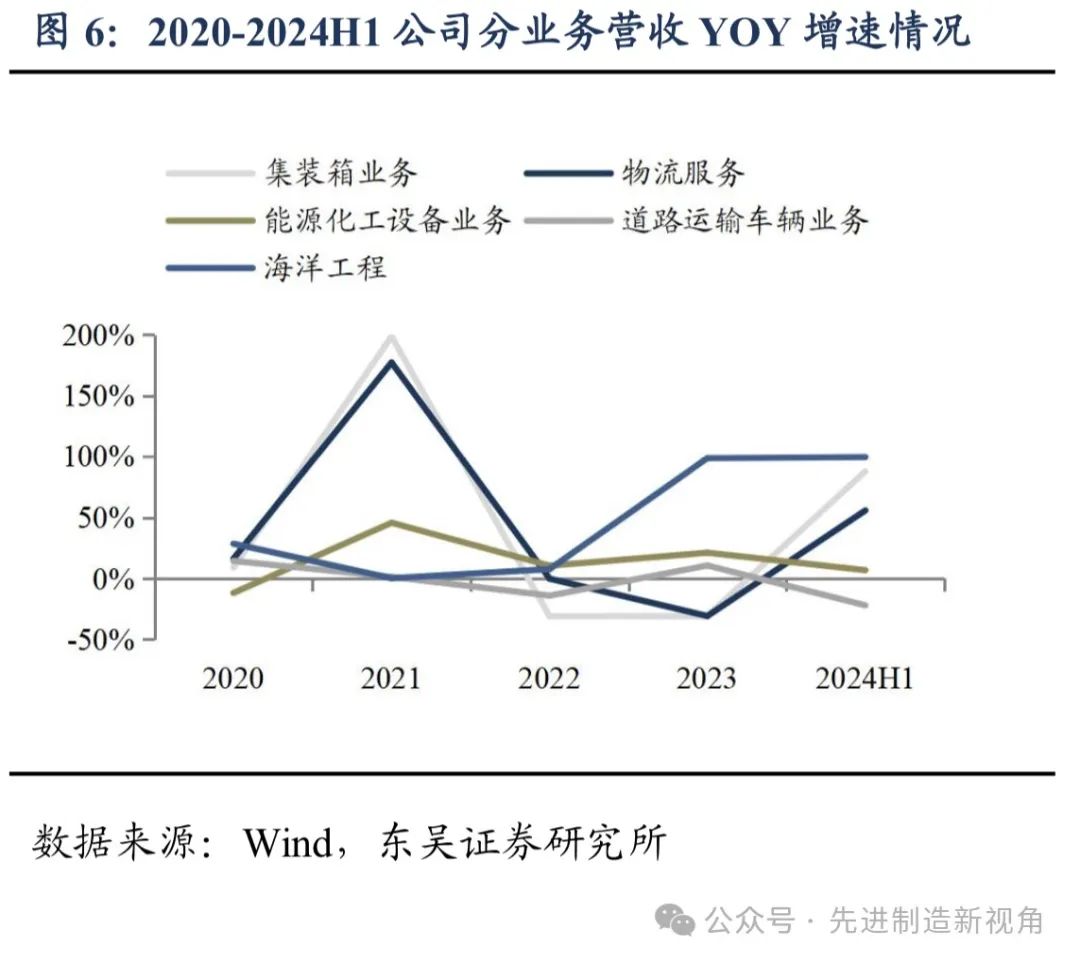

2024年上半年,公司共实现营业收入791.2亿元,同比+31%;归母净利润8.7亿元,同比+117%,处于业绩预告中枢;扣非归母净利润8.2亿元,同比-16%,趋近业绩预告上限。其中Q2单季度,实现营业收入466.7亿元,同比+38%;归母净利润7.8亿元,同比+228%;扣非归母净利润6.0亿元,同比-37%。公司归母经营业绩显著改善,主要系①100%控股的集装箱板块景气修复,量利齐升,②集团外汇套保策略较2023年同期更加灵活,套保成本降低。扣非净利润同比下滑,主要系去年同期外汇相关衍生品投资活动带来较多非经常性亏损。上半年分业务看:(1)集装箱制造业务受益干货集装箱销量高增,实现营收249.5亿元(YOY+83%),净利润12.8亿元(YOY+66%);(2)道路运输车辆业务实现营收107.0亿元(YOY-21%),净利润5.7亿元(YOY-70%),主要受上年同期北美业务高景气叠加处置股权收益致基期数据较高影响;(3)能源、化工及液态食品装备业务实现营收121.2亿元(YOY+6%),净利润2.4亿元(YOY-45%),主要受分部海外业务业绩承压影响;(4)海洋工程业务实现营收77.9亿元(YOY+89%),净亏损0.84亿元(同比减亏54%),受益全球海工环境持续向好新接订单陆续进入建造期;(5)金融及资产管理业务实现营收11.6亿元(YOY+44%),净亏损8.8亿元(同比减亏22%),亏损主要系高额利息费用支出。

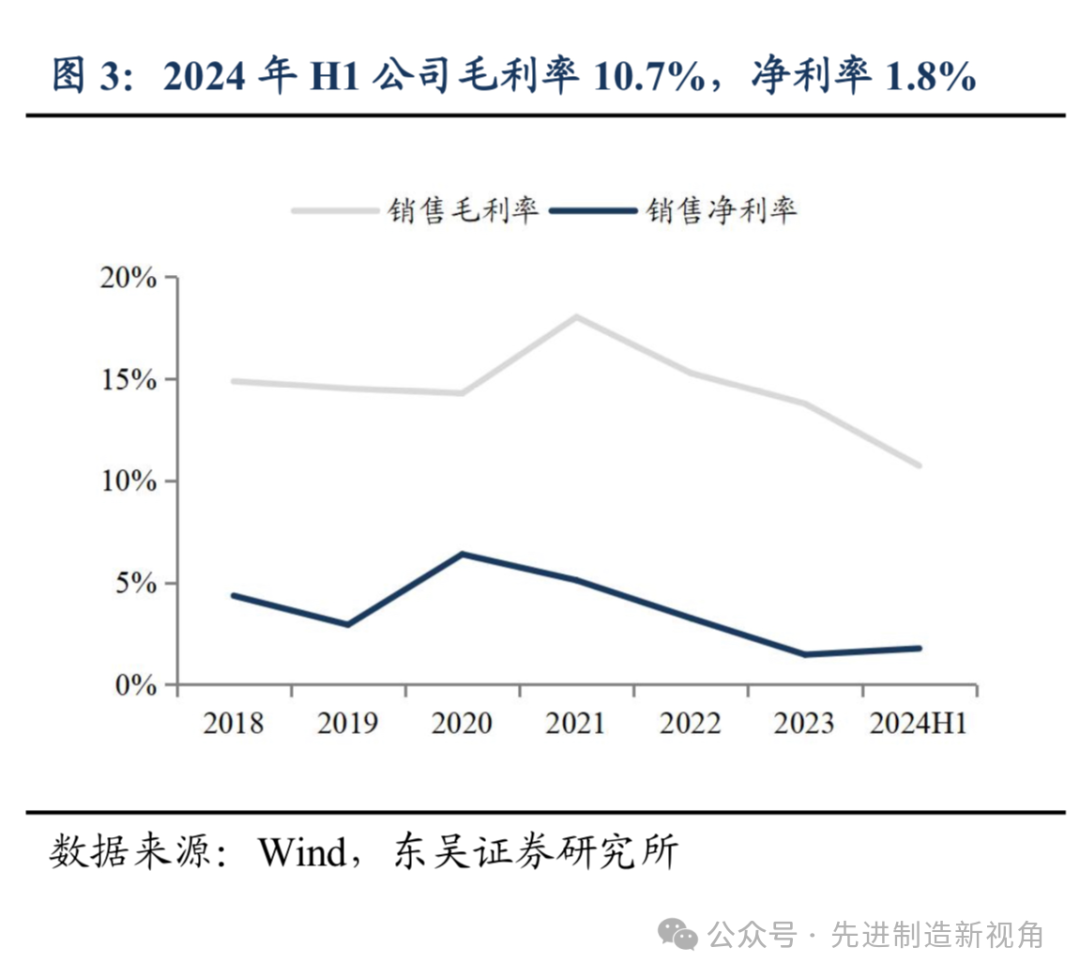

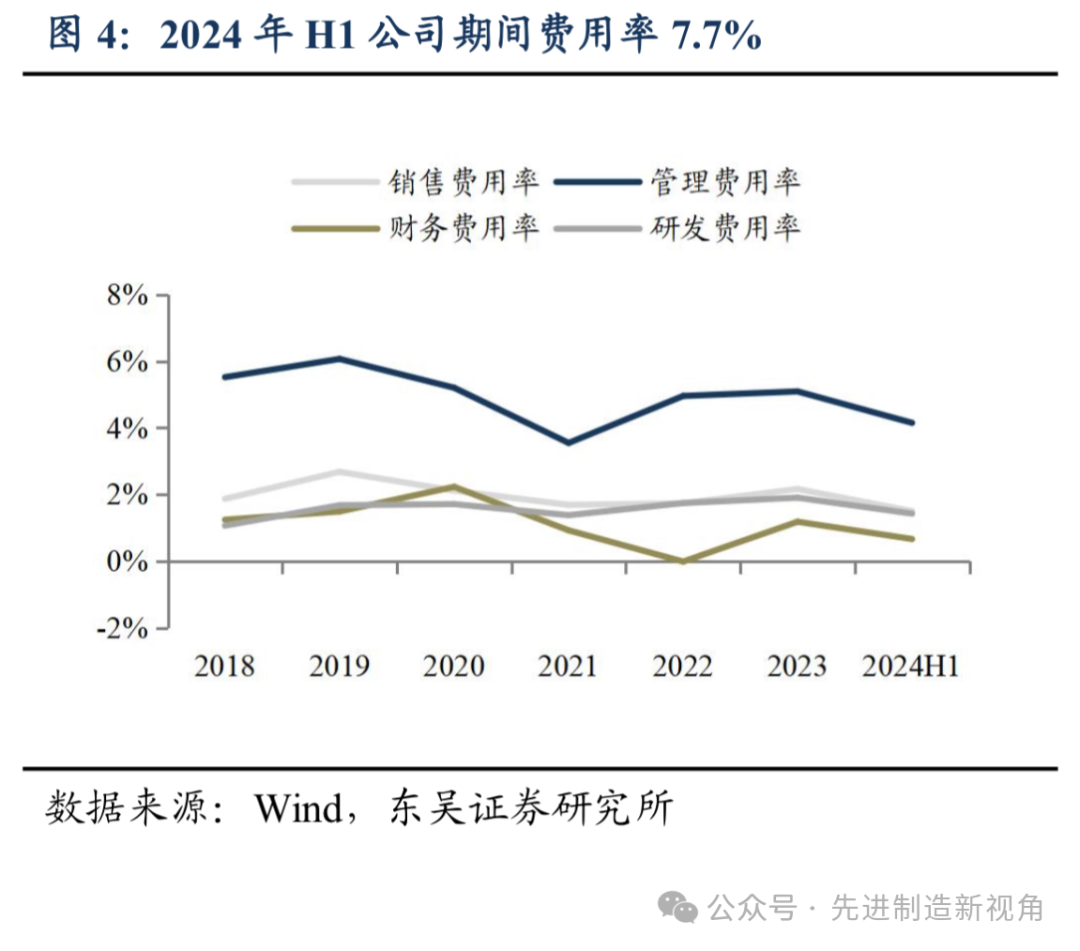

2024年上半年,公司销售毛利率10.7%,同比-2.93pct;销售净利率1.8%,同比+0.1pct。上半年毛利率下滑主要系(1)集装箱板块,因冷特箱收入占比下降等原因,毛利率同比-4.21pct;(2)道路运输车辆板块,北美半挂车市场回归价格中枢,以及EAAP影响下泰国工厂生产的集装箱骨架车出口销量下滑,毛利率同比-3.87pct;(3)能源、化工及液态食品装备板块,受全球罐箱需求回落导致规模效应下降,毛利率同比-2.66pct。上半年公司期间费用率为7.7%,同比-1.23pct;其中销售/管理/财务/研发费用率为1.5%/4.1%/0.7%/1.4%,同比分别-0.55/-0.70/+0.44/-0.43pct,期间费用率控制良好。

(1)集装箱:产销端,根据我们产业链调研,2024上半年行业集装箱产量已达300万TEU,德路里预测2024年全行业产销量会超过450万TEU,公司在手订单已排至Q4。我们判断本轮集装箱产销修复系海外贸易复苏和船箱东基于未来形势不确定性的下单,2025年产销出现2023年断崖式下滑的概率不大。利润端,2024年Q1集装箱量升但价平,Q2起价格才持续修复。钢材约占集装箱制造成本的50%,钢价低位震荡形势下,产业利润率有望回升。我们认为公司作为份额常年稳定40%以上的行业龙一,将充分受益本轮集装箱利润修复。(2)海工造船:海工装备景气度可持续:①海上油气:当前油价高于采油盈亏平衡点,公司的海上钻井平台租约与FPSO接单量有望持续增长,②特种船舶:受益海上风电发展、国产汽车出海,公司的风电安装船和滚装船订单持续增长。2024上半年公司累计持有在手订单62亿美元,同比增长21%。随在手订单兑现,海工将成为公司未来业绩核心贡献点。

盈利预测与投资评级

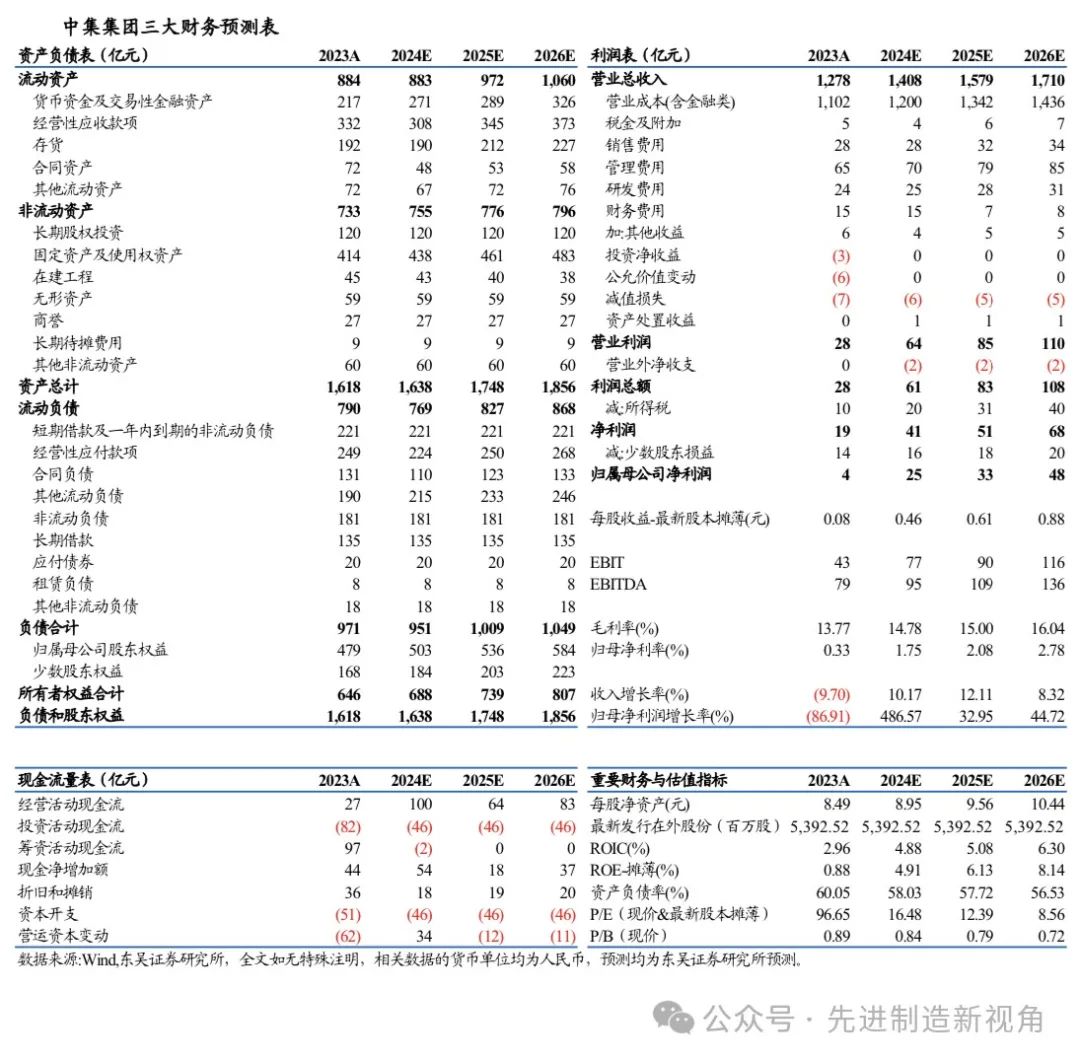

我们维持公司2024-2026年归母净利润预测为24.7/32.9/47.5亿元,当前市值对应PE为16/12/9倍,维持“买入”评级。

风险提示

宏观经济波动、地缘政治风险、原油价格波动等

正文