渤小海伴您读研报之中集集团

一、公司简介

公司是全球物流及能源装备龙头。23年公司标准干货集装箱、冷藏箱、特种集装箱产量均保持全球第一,罐式集装箱的产量保持全球第一,子公司中集车辆为全球排名第一的半挂车生产制造商,子公司中集天达为全球登机桥主要供货商之一,公司也是中国高端海洋工程装备企业之一。

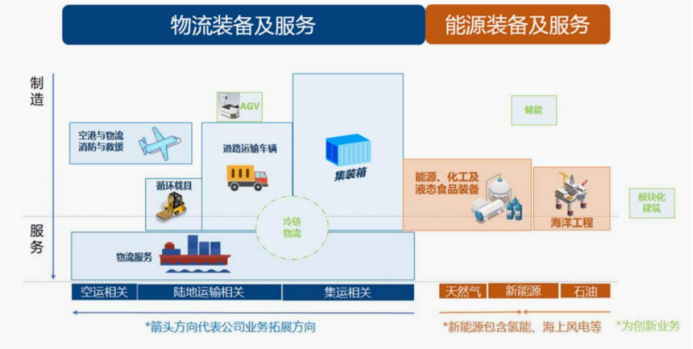

公司布局物流+能源装备两大板块,多元业务布局完善。在物流领域,公司以集装箱制造为核心,并衍生出道路运输车辆、空港与物流装备、物流服务及循环载具业务;在能源装备领域,公司业务包括能源化工装备、海洋工程等,产品包括钻井平台、特种船舶等。此外,公司不断开发新兴产业,拥有服务集团自身的金融及资管业务。

公司业务涵盖物流及能源领域

资料来源:公司公告

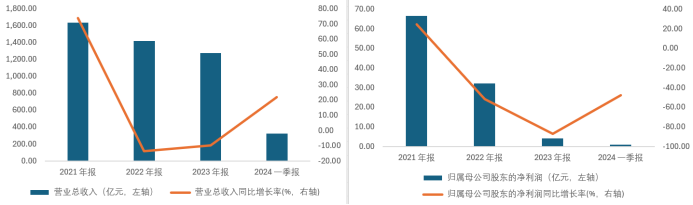

资料来源:公司公告2021-2023年,公司营业总收入分别为1,636.96亿元/1,415.37亿元/1,278.10亿元,YOY依次为73.85%/-13.54%/-9.70%;归母净利润分别为66.65亿元/32.19亿元/4.21亿元,YOY依次为24.59%/-51.70%/-86.91%。根据公司最新财报显示,在2024Q1,公司实现营业总收入324.43亿元,同比21.74%,归母净利润0.84亿元,同比-47.79%。

2021-2024Q1公司营业总收入、归母净利润情况及YOY(亿元,%)

资料来源:ifind

资料来源:ifind二、行业情况

2.1海运集装箱

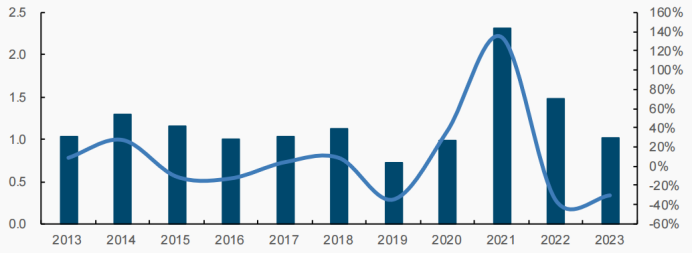

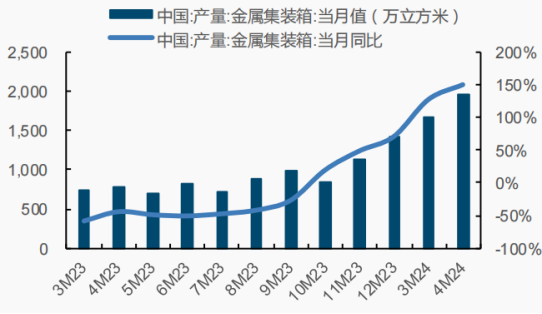

全球贸易有望复苏+旧箱更新替换,集装箱24年需求有望实现复苏。受全球商品贸易增速波动影响,我国集装箱产量21年后开始下滑。21年随着全球经济逐渐复苏,集装箱海运市场发展较快,全球集装箱运输市场供不应求导致行业产量激增。根据iFinD,21年我国集装箱总产量达2.31亿立方米,同比增长133.8%。22年以来,受海外通胀高企、欧美大幅加息等因素影响,全球经济增速和商品贸易增速放缓,集运市场呈现周期性调整,新箱市场需求疲软,叠加21年产量激增导致的供给过剩,我国产量持续下滑,23年产量仅为1.02亿立方米,同比下滑31.0%。

中国集装箱产量21年后开始下滑

资料来源:ifind

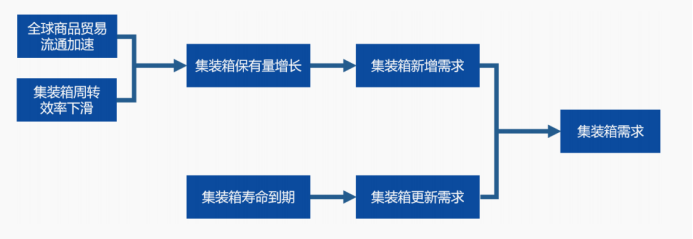

资料来源:ifind全球集装箱供给过剩局面已大幅缓解,24年集装箱需求有望开启复苏。集装箱需求来自于两个方面:第一是全球商品贸易流通加速,或者集装箱周转效率下滑带来的新增需求;第二是集装箱到达使用年限所带来的更新需求。

集装箱需求传导路径

资料来源:华经产业研究院

资料来源:华经产业研究院红海航线改道降低集装箱运输效率,催化短期集装箱需求提升。23 年 12 月以来,巴以冲突升级,胡塞武装宣布禁止任何前往以色列的船舶在红海和阿拉伯海航行,全球主要集装箱船班轮公司暂停途经红海航运服务绕道好望角。从远东出发至北欧的航线绕航好望角后,运距将增加 30%,航程时间从 31 天延长至 40 天,航线拉长以及航时增加使得部分集装箱无法及时回流,导致集装箱周转效率下滑,在岸港口可能面临集装箱空缺的问题。此外,船东为提高运输效率,如果加大运力投入,会导致港口出现“船只聚集”效应,集装箱积压港口,港口集装箱装卸效率下滑,进一步降低集装箱的周转效率。

集装箱更新带来更多需求。集装箱的使用寿命一般为 10-15 年,因此集装箱年更新数量和 10-15 年前集装箱购买量大致相当。回顾历史,2008、2009 年,受金融危机影响,全球商品贸易大幅下滑,中国集装箱产量分别同比下滑 26%和 75%。2010 年经济复苏带来全球集运恢复,集装箱市场需求迅速反弹,中国集装箱全年产量同比增长 229%。其后,2010-2015 年,我国集装箱产量整体呈稳步增长趋势,期间均值为 1.01 亿立方米,处于历史相对较高水平,历史上相对较高的集装箱产量有望为未来旧箱更换需求提供有力支撑。

我国集装箱产量显著回升

资料来源:ifind

资料来源:ifind2.2海洋工程

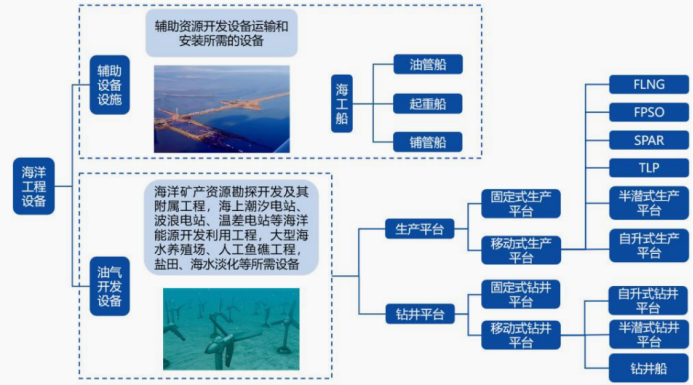

海洋工程装备是指以开发、利用、保护、恢复海洋资源为目的,并且工程主体位于海岸线向海一侧的新建、改建、扩建工程设备,主要包括油气开发设备、海工船和配套设施。其中,油气开发平台包括FPSO等生产平台、钻井平台;海工船包括起重船、铺管船、油管船、调查船、疏浚挖泥船、打捞船等;相关配套设施包括锚、系泊链等。

海洋工程装备分类

资料来源:头豹研究院

资料来源:头豹研究院海工装备制造业上游环节为装备设计和原材料供应,所用材料主要是钢材。海工装备设计是产业链中技术含量最高的环节,目前欧美国家在海工装备设计领域占据垄断地位。中游海工装备制造包括钻井装备制造、生产装备制造、辅助船舶制造等,代表性企业有中国船舶、海油工程、振华重工、中集集团等。下游油田服务中,代表性企业有中海油服、海油工程、杰瑞股份、中信海直等。

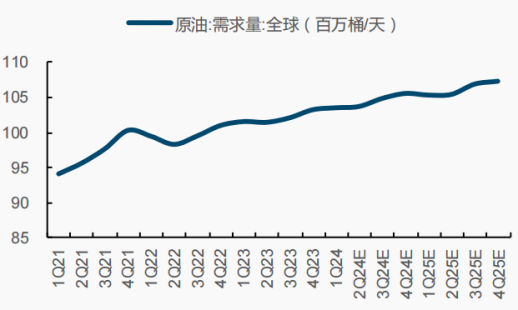

全球原油需求持续复苏,油价整体保持上涨态势。自20年下半年以来,全球油价持续上涨。22年受俄乌冲突影响,布伦特原油现货价格最高达120美元/桶,随后受美元加息、欧盟对俄罗斯石油设置价格上限等因素影响,原油阶段性下跌。23年底以来,布伦特原油价格稳步提升,24年4月已提高到90.05美元/桶的较高位置。展望未来,根据OPEC 预测,24-25年全球原油需求仍将持续增长,1Q24-4Q25全球原油需求量将由103.56提升到107.37百万桶/天。24-25年全球布伦特原油价格仍将保持在80美元/桶以上的历史较高位置,未来持续增长的原油需求和相对较高的原油价格将动油气开采行业景气度持续上行。

原油需求量情况

资料来源:OPEC

资料来源:OPEC三、公司竞争优势

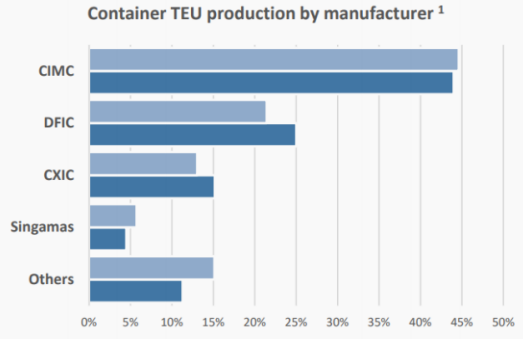

公司是全球集装箱行业龙头,集装箱产销量世界领先。全球集装箱行业主要参与者包括公司(CIMC)、东方国际集装箱(DFIC)、新华昌(CXIC)和胜狮货柜(Singamas)。集装箱行业市场集中度高,根据Textainer,2022年公司、东方国际集装箱(DFIC)、新华昌(CXIC)三家企业占据全球85%的市场份额。根据公司官网,自96年以来,公司的集装箱产销量保持世界领先,07年成为全球集装箱行业首家年产量突破200万TEU的企业。根据Textainer,22年公司整体集装箱产量全球份额接近45%,位居全球第一。根据公司年报援引Drewry数据,23年公司标准干货集装箱、冷藏箱、特种集装箱产量均保持全球第一。

22年公司整体集装箱产量全球份额接近45%

来源:Textainer

来源:Textainer1Q24公司集装箱销量显著回暖,看好24年销量持续复苏。1Q24全球商品贸易稳步复苏,北美集装箱进口量增速加快,为应对红海事件等带来的全球集运的不确定性风险,公司客户备箱意愿明显增强。1Q24公司集装箱制造业务产销量同比出现明显回升,其中标准干货集装箱累计销量49.44万TEU,同比上涨约499.27%。冷藏箱由于全球冷货消费需求受海外高通胀、经济增长动能不足等因素压制,1Q24累计销量0.93万TEU,同比下降约23.14%,但与23年逐季度来看,降幅已显著收窄。未来随着全球商品贸易的持续复苏,以及旧箱更新替换的催化,公司集装箱销量有望持续复苏。

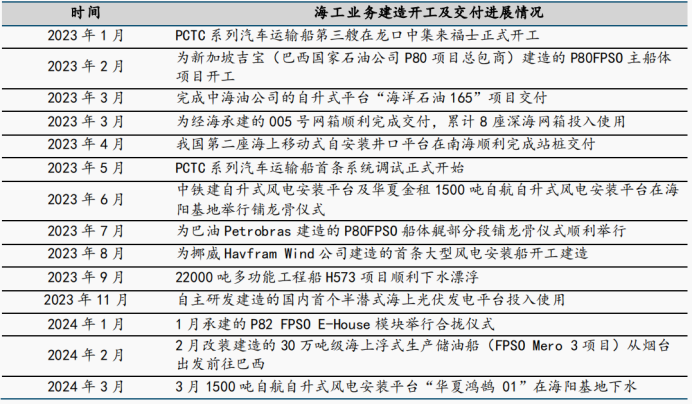

海工装备项目开工、交付进展顺利。23年3月公司顺利交付中海油公司的自升式平台“海洋石油165”项目;4月顺利交付我国第二座海上移动式自安装井口平台站桩;8月,为挪威HavframWind公司建造的首条大型风电安装船顺利开工建造;11 月,公司自主研发建造的国内首个半潜式海上光伏发电平台投入使用,标志着我国海洋工程装备技术实现新突破。24年2月改装建造的30万吨级海上浮式生产储油船从烟台出发前往巴西;3月1500吨自航自升式风电安装平台“华夏鸿鹄01”在海阳基地举行下水仪式。

公司成功交付多个海工项目

资料来源:公司公告

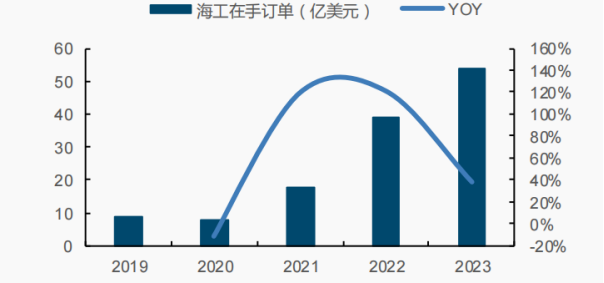

资料来源:公司公告在手订单充足,利好公司收入长期增长。21 年开始,国际油价显著回升,海工行业景气度回暖,公司海工业务 21、22 年新接订单量分别同比增长 383%、77%。23 年由于订单时间节点靠后,全年共新接订单 16.3 亿美元,同比-36.3%。截至 23 年底,公司海工业务累计在手订单金额 54 亿美元,同比+35%。在手订单金额持续攀升,看好公司海工业务收入长期增长。

公司在手订单情况

资料来源:公司公告

资料来源:公司公告海工资产逐步盘活,23 年租赁业务收入高增。23年随着国际油价企稳在每桶80美元左右的较高水平,油气投资热度驱动钻井市场复苏,海工装备利用率和日费逐步上涨。23年,公司有1座平台正在进行续约谈判,1座豪华游艇实现销售并按期交付客户,多个签订合同平台在23年开始执行作业,包括2座自升式钻井平台和1座半潜式生活平台。受益于市场回暖,23年公司海工资产运营管理业务实现3座平台获得租约合同,租赁运营收入同比提升超80%。

(转自:渤海证券财富管理)