德赛电池半年报净利润创近5年新低,储能收入增速承压

(来源:储能早知道)

提示:点点关注不迷路,每天分享储能热点。

编者按:面对行业竞争加剧与新兴业务投入成本的双重压力,德赛电池在营收微增的背后,正经历净利润下滑的转型阵痛。

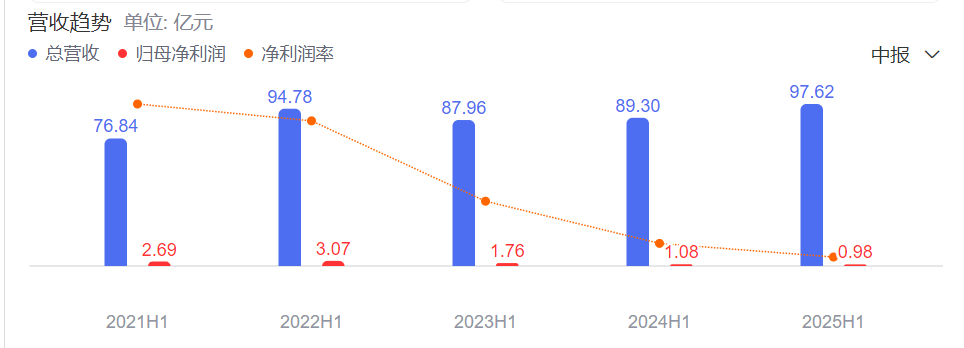

8月25日,德赛电池(000049.SZ)发布2025年半年度报告。报告显示,公司上半年营业收入97.62亿元,同比增长9.32%,但归属于上市公司股东的净利润仅为9754.53万元,同比下降9.36%。

这份成绩单揭示了德赛电池面临的盈利挑战:公司在营收保持增长的同时,净利润却创下了近五年同期新低。

01 业绩表现:收入增长,利润下滑

细看德赛电池半年报,公司上半年实现营业总收入97.62亿元,同比增长9.32%。但盈利表现却不尽如人意,净利润同比下降9.36%至9754.53万元。

更令人担忧的是,扣除非经常性损益后的净利润降幅更大,同比减少15.29%至6637.36万元。这表明公司主营业务盈利能力正在下滑。

报告期内,德赛电池各类传统优势业务均实现同比增长,智能手机类电池业务营业收入同比增长 15.66%;智能穿戴类设备电池业务营业收入同比增长 26.97%;笔记 本和平板电脑电池业务营业收入同比增长 18.62%;电动工具、智能家居和出行类业务营业收入同比增长 17.23%。

分季度来看,第二季度公司营业收入为53.9亿元,同比上升11.5%。但归母净利润仅为4888万元,同比下降23.3%,降幅较第一季度进一步扩大。

02 储能业务收入增速承压

德赛电池的储能业务在2024年上半年曾表现出迅猛增长势头,销售收入达9.86亿元,同比增长313.68%。

然而这种高增长态势在2025年可能难以维持。2025年上半年,德赛电池的储能业务收入10.47亿元,同比增长6.17%,毛利率同比下降9.29%,至负1.78%,这意味着销售成本高于收入。据财报披露,德赛电池储能产品的营业成本高达10.66亿元,同比增加16.83%。

德赛电池表示,面对储能电芯市场价格持续下行与行业竞争加剧的挑战,报告期内,公司主动实施储能业务战略调整,强化高安全产品技术研发,开发主动安全 AI 储能电芯和主动安全储能系统解决方案;重新评估储能项目业务领域,聚焦高质量客户与高价值场景。

受策略调整影响,储能业务收入增速阶段性承压,叠加电芯价格下行,子公司湖南电池亏损扩大,由去年同期的 1.38 亿元增加至 1.77 亿元。

03 行业背景与公司转型

德赛电池作为老牌苹果电池供应商,其主要收入来源于智能手机、笔记本电脑等智能终端。但近年来消费电子市场低迷,导致公司消费锂电业务全面下滑。

公司正试图从传统的电池封装业务向上下游延伸。竞争对手欣旺达多年前便开始加强对PACK业务的上游电芯控制,而德赛电池直到2021年12月才公告成立合资公司开展储能电芯业务。

2022年1月,德赛电池与长沙望城经济开发区签订储能电芯项目入园协议书,计划固定资产投资75亿元,分三期布局20GWh产能的储能电芯项目。

截至2023年,一期总建成储能电芯产能6GWh,产品涵盖100Ah和280Ah电芯。

---

德赛电池正处在转型期。公司传统消费电子电池业务稳步增长,2025年上半年营业收入同比增长9.32%。

但新拓展的储能电芯业务自2023年5月量产以来,持续面临行业价格下行和竞争加剧的压力,导致整体净利润下滑。

面对挑战,德赛电池需要找到平衡业务增长与盈利能力的新路径。资本市场正在密切关注这家电池行业老将能否在行业变革中重新找准自己的位置。