皇庭国际2024年年报:营收大幅下滑,净利润持续亏损

本文源自:金融界

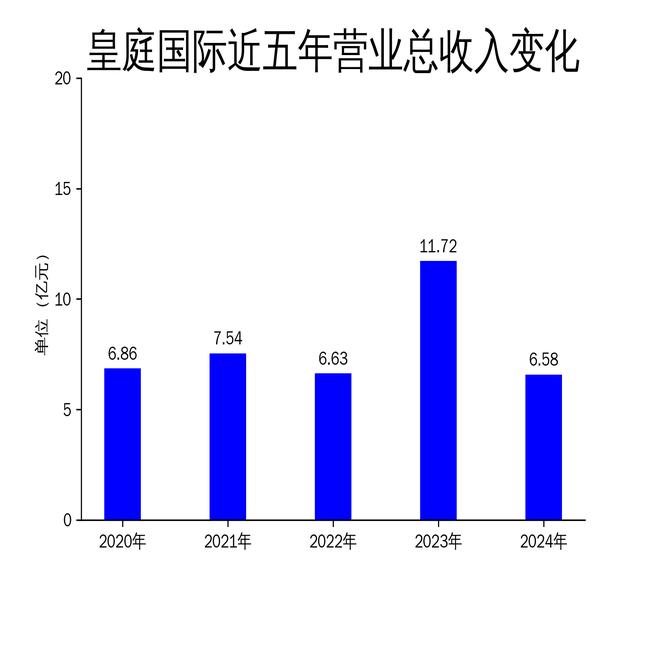

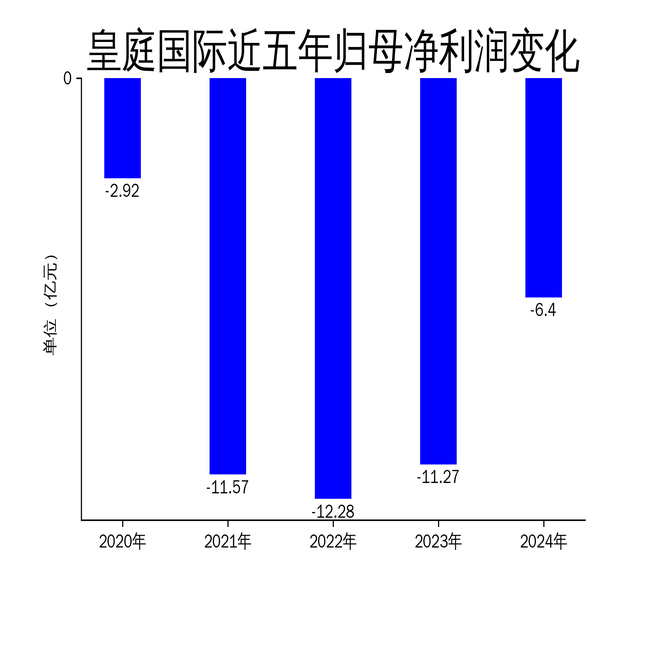

2025年5月4日,皇庭国际发布了2024年年报。报告显示,公司2024年营业总收入为6.58亿元,同比下降43.86%;毛利润为3.85亿元,归属净利润为-6.40亿元,扣非净利润为-6.1996亿元。尽管归属净利润同比增长43.16%,但公司仍处于深度亏损状态。皇庭国际主要从事商业管理、物业管理及功率半导体业务,尽管在部分领域取得了一定进展,但整体财务状况依然不容乐观。

商业管理业务:高毛利率难掩收入下滑

皇庭国际的商业管理业务在2024年实现营业收入3.5478亿元,占总营收的53.93%,尽管毛利率高达90.56%,但收入较上年同期减少了706.99万元,同比下降1.95%。公司通过“自持+整租+委托管理”的模式,在粤港澳大湾区及全国一二线城市布局商业项目,重点挖掘存量资产效益。然而,尽管出租率高、招商火爆,且受益于港人北上消费潮流,人流量保持高位,但收入的下滑表明公司在市场拓展和品牌引入方面仍面临挑战。

物业管理业务:收入稳定但毛利率偏低

物业管理业务在2024年实现营业收入2.294769亿元,占总营收的34.88%,毛利率为32.78%。公司在管项目17个,管理服务收费面积为186.56万平方米。物业管理作为不动产运营服务的基础性业务,具有市场潜力大、收入增长稳定的特点。然而,相较于商业管理业务,物业管理业务的毛利率明显偏低,表明公司在成本控制和效率提升方面仍有较大改进空间。

功率半导体业务:投入大但收入贡献有限

皇庭国际的功率半导体业务通过子公司意发功率实现营业收入7,267.29万元。意发功率主要从事功率半导体芯片的设计、制造及销售,拥有年产36万片6寸功率晶圆的能力,核心产品包括FRD、SBD、MOSFET、IGBT等,广泛应用于工控、通信、变频家电、光伏/风力发电、充电桩和电动汽车等领域。尽管公司在产品质量和研发方面取得了一定进展,如总量交付率94.82%、按时交付率92.52%,SBD测试良率98.54%,FRD测试良率95.60%,但该业务对整体收入的贡献仍然有限,且投入较大,短期内难以成为公司盈利的主要驱动力。

财务状况:连续多年亏损,现金流压力大

皇庭国际自2020年以来连续多年亏损,2024年归属净利润为-6.40亿元,尽管同比有所改善,但亏损额依然巨大。公司2024年经营活动产生的现金流量净额为5103.73万元,同比下降18.45%,显示出公司在现金流管理方面面临较大压力。此外,公司2025年一季度营业总收入为1.31亿元,同比下降29.35%,归母净利润亏损8203.01万元,亏损额进一步扩大,表明公司在短期内仍难以扭转亏损局面。

未来展望:市场回暖与业务整合是关键

尽管皇庭国际在2024年采取了一系列措施改善经营状况,如加强成本控制、提升产品质量、深化在粤港澳大湾区的布局等,但整体财务状况依然严峻。未来,公司能否借助国内消费市场的回暖,进一步优化业务结构,提升盈利能力,将是其能否走出困境的关键。同时,功率半导体业务的持续投入和研发进展,也将对公司未来的发展产生重要影响。