【山证通信】中兴通讯(000063.SZ):算力、手机等第二曲线业务加速拓展,经营维持稳中有进

公司发布2024年中报。2024H1公司实现营收624.87亿元,同比+2.94%;归母净利润57.32亿元,同比+4.76%;扣非后归母净利润49.64亿元,同比+1.11%。其中,24Q2单季度实现营收319.09亿元,同比+1.10%,环比+4.4%;归母净利润29.91亿元,同比+5.71%,环比+9.1%;扣非后归母净利润23.14亿元,同比-5.72%,环比-12.6%。

分业务来看,24H1运营商/政企/消费者业务营收分别372.96/91.72/160.19亿元,同比分别-8.61%/+56.09%/+14.28%。盈利能力方面,公司24H1毛利率/净利率分别40.47%/9.14%,相较去年同期分别-2.75/+0.26 pct,其中运营商/政企/消费者业务毛利率分别54.32%/21.77%/18.93%,相较去年同期分别+0.12/-5.74 /+1.11pct。公司综合毛利较去年下降主要由产品结构变化导致:一方面,运营商业务占比下降,政企及消费者业务占比提升,同时政企业务毛利率下降。此外,由于投资收益减亏、其他收益增加,因此净利率保持稳定。

传统运营商网络业务:受运营商压缩capex影响有所承压,维持在无线、固网的领先地位。上半年运营商收入373亿元,同比-8.6%,主要受国内运营商capex减少影响。1)公司保持在无线、有线、核心产品的领先地位:1. 无线产品国内市场份额整体稳,国际市场实现大 T 在喀麦隆、科特迪瓦等国家分支首都区域的空白突破;2. 有线产品,固网产品保持全球领先地位,并在意大利、印尼、巴西等国家持续突破;光传输产品,国内市场完成全球首个 400G全光省际骨干网规模商用,国际市场规模突破土耳其、尼日利亚等国家的主流运营商;核心路由器连续 9 年以第二名中标中国电信集采项目,24H1中标中国移动核心路由器集采项目;3. 核心网产品,国内保持双寡头格局;国际在泰国实现关键突破,并在大 T 非洲多国分支实现份额提升。2)服务器及存储快速增长:通算服务器份额领先,第一名中标移动PC服务器集采,力求智算服务器突破;数通交换机框式保持领先,盒式分别第一、第二中标联通和电信集采;液冷连续突破东数西算关键节点。云电脑发布逍遥系列在运营商云终端份额第一。3)未来计划:加强5G-A、通感一体、全光网络技术创新,扩大技术领先,提升市场格局;联合运营商开展算力网络、云网融合创新、推进服务器及存储、数据中心交换机、数据中心配套、全斋智算方案快速发展。国际市场围绕大国大T战略,积极维持增长态势。

AI算力拓展初见成效,政企业务快速增长。上半年政企收入92亿元,同比+56%,毛利率21.8%,同比下降5.7pct,主要由于低毛利的服务器类占比提升。市场拓展方面,公司一是重点把握算力和信创的新增市场机遇,推出新一代智算服务器、高端存储、数通交换机等提升竞争力;二是专注突破互联网、金融、电力等头部客户,深度落地JDM;三是数据中心配套携手国内企业出海,在印尼提升市场规模。

消费者业务:手机恢复增长,家庭终端保持领先。手机产品提出AI for all战略,坚持差异创新、成本领先战略,布局全系列手机、平板、笔电、移动互联设备,推出3D平板、AI影响旗舰、AI小折叠等创新产品,在注重性价比的细分年轻群体取得市场突破;家庭终端借助自研芯片,FTTR新增市场份额领先,国际市场把握wifi7路由器升级和网络演进机会,在意大利、西班牙、日本规模布局。

卫星业务取得突破,面向未来占领先机。研发方面,2024上半年公司完成国内首次运营商 NR-NTN 低轨卫星实验室模拟验证及综合业务承载验证测试及业界首个 NR-NTN+VoWiFi 融合组网验证,在终端直连低轨卫星在轨技术试验取得新突破,中标中国移动低轨试验星再生星项目。终端方面,公司首发搭载“中兴鸿宇卫星通信技术”的双卫星双系统 5G 安全旗舰中兴Axon 60 Ultra手机,用于满足行业客户的需求。

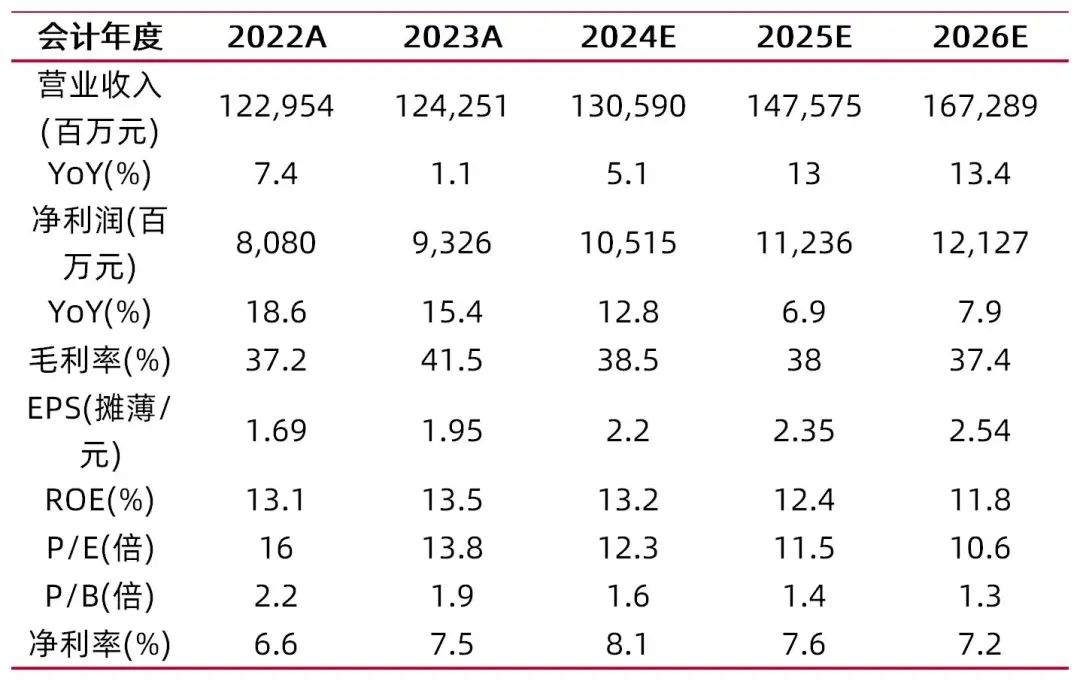

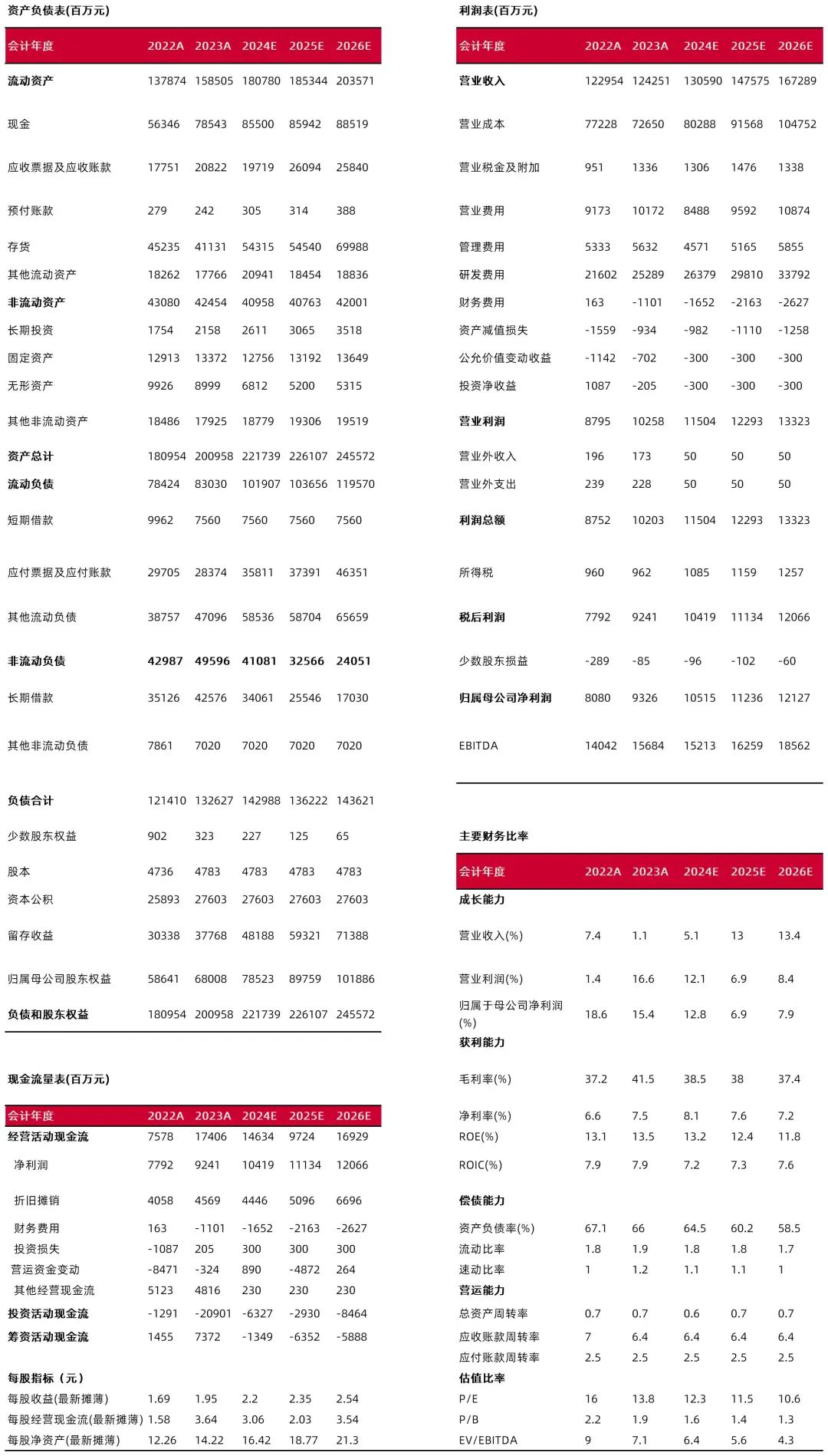

盈利预测、估值分析和投资建议:预计公司2024-26年净利润105.2/112.4/121.3亿元,同比增长12.8%/6.9%/7.9%,对应EPS为 2.20/2.35/2.54元,PE为12.3/11.5/10.6倍,维持给予“增持-A”评级。

风险提示:国别风险;知识产权风险;汇率风险;利率风险;客户信用风险。

财务数据与估值

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所财务报表预测和估值数据汇总

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所研报分析师:高宇洋

执业登记编码:S0760523050002

研报分析师:张天

执业登记编码:S0760523120001

报告发布日期:2024年8月20日

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。