【山证通信】中兴通讯(000063.SZ):运营商业务受外环境因素承压,算力+端侧业务开辟新增长

(来源:山西证券研究所)

【投资要点】

公司发布2024年报。2024年公司实现营收1212.99亿元,同比-2.38%;归母净利润84.25亿元,同比-9.66%;扣非后归母净利润61.79亿元,同比-16.49%;毛利率37.91%,同比-3.62pct。其中,24Q4单季度公司实现营收312.54亿元,同比-10.34%,环比+13.41%;归母净利润5.18亿元,同比-65.08%,环比-76.15%;扣非后归母净利润-7.19亿元,同比-341.13%,环比-137.18%;毛利率30.65%,环比-9.7pct,同比-5.39 pct。

运营商业务受国内投资环境影响业务承压,政企及消费者业务保持增长。分业务来看:1)运营商业务:24年营收703.27亿元,同比-15.02%,毛利率50.90%,同比+1.79 pct。2024年国内运营商客户随5G 网络建设进入成熟期,运营商投资整体下降,投资结构发生变化,给公司运营商业务带来一定影响;公司在无线产品端积极布局5G-A 场景,参与国内运营商万兆网络、通感一体、空天地一体等商业试点,带动运营商业务毛利率上行,核心网产品在大 T 泰国和孟加拉分支以及非洲多国分支实现市场份额提升;有线产品固网产品稳居全球领先地位,其中光传输产品国内中标中国电信 400G OTN 骨干网新建集采项目,国际规模突破哥伦比亚、智利、土耳其、尼日利亚等国家的主流运营商,核心路由器新一代产品成功通过中国电信的集采测试,开辟大容量核心路由器新赛道。2)政企业务:24年营收185.66亿元,同比+36.68%,毛利率15.33%,同比-19.58 pct。政企业务营收增长主要系2024年公司加大研发投入,服务器及存储实现通算、智算、 信创服务器在互联网头部客户、 大型银行和保险公司的规模经营,收入实现翻倍;此外数据中心交换机在互联网和金融行业收入占比提升,数据中心配套产品国际市场取得突破;毛利率下降主要系服务器及存储毛利率下降及收入结构变动所致。3)消费者业务:24年营收324.06亿元,同比+16.12%,毛利率22.66%,同比+0.57 pct。公司家庭终端、 手机及移动互联产品、云电脑营业收入均实现增长,家庭终端FTTR 产品在国内市场实现规模出货,并带动消费者业务毛利率提升,手机及移动互联产品布局“AI for All”,海外市场进一步打开,手机产品收入快速增长,努比亚已在超过 30 个国家和地区推出特色机型,云电脑发布 Android 平板与 Windows电脑二合一的 PAD 型 5G 云电脑“逍遥”系列,成为爆款产品, 推动公司云终端实现国内运营商市场份额第一。

公司算力第二增长曲线不断深化,以手机为代表的端侧业务加速拓展。算力领域,公司在服务器及存储、交换机、数据中心及训推平台等均实现突破。公司服务器及存储支持训练、推理、一体机等全系列全场景,自研定海芯片,支持 RDMA 标卡、智能网卡、 DPU 卡等多种形态,并携手产业伙伴推进 GPU 高速互联开放标准,打造新互联超节点智算服务器;数据中心打造在智算场景下的数据中心全栈解决方案和端到端交付能力,推出浸没式液冷、冷板式液冷、一体化电力模块等自研产品,冷板式液冷方案PUE 低至 1.1;AI Booster 训推软件平台的AI工具集可显著降低开发门槛,提供模型迁移工具,实现大模型在不同厂家 GPU 上平滑迁移。端侧领域,公司在国际市场推进中兴和努比亚双品牌策略,基于屏下摄像和裸眼 3D 技术,发布 nubia Z70 Ultra、红魔 10 Pro 系列,以及裸眼 3D 平板 nubia Pad 3D II 等创新终端,加大公开市场渠道拓展,把握 AI 浪潮和新兴市场需求复苏机会。

公司费用管控严格,资产负债结构进一步优化。2024年公司销售/管理/研发费用率分别7.34%/3.69/19.81%,同比分别-0.85/-0.84/-0.54 pct;2024年资产负债率64.7%,连续六年保持下降。

【盈利预测、估值分析和投资建议】

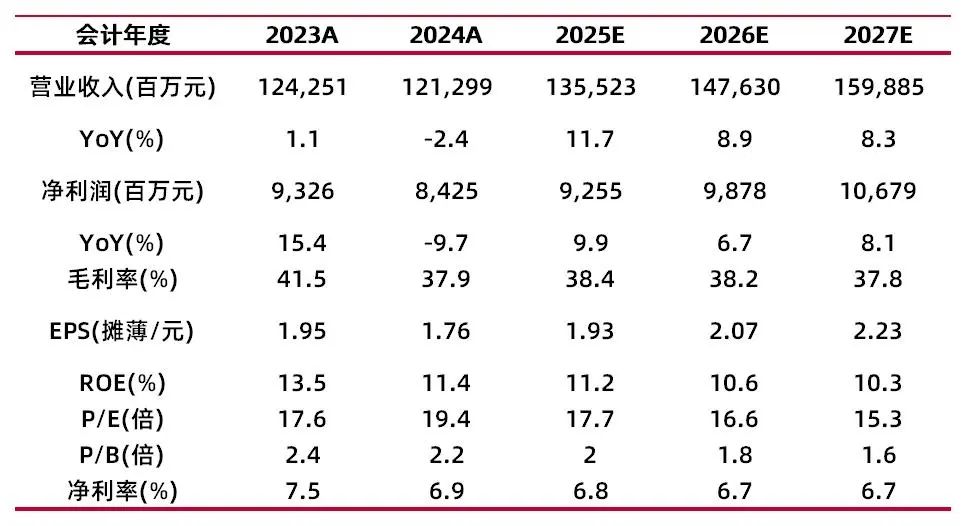

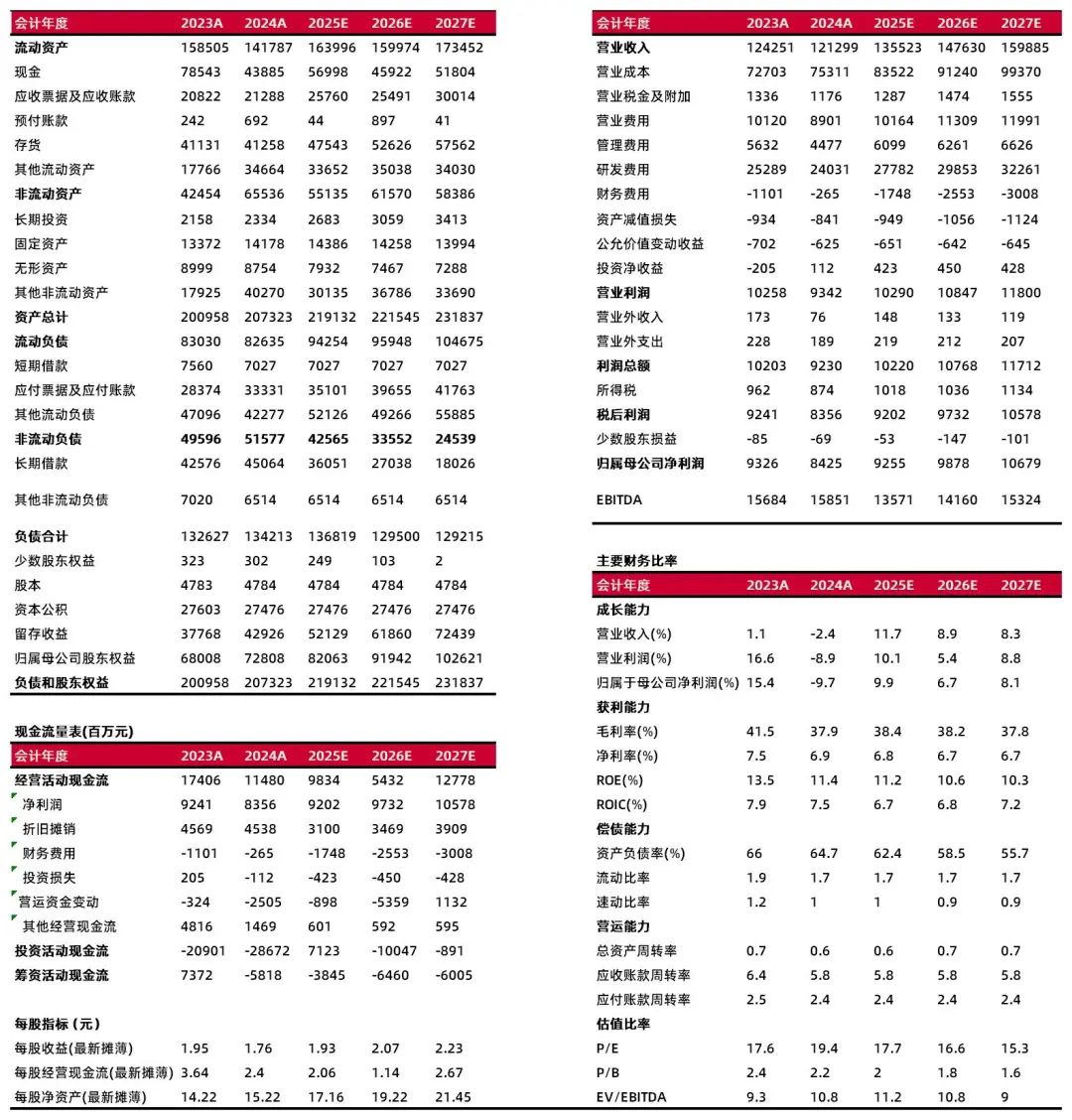

我们认为公司经营稳健,市场风偏改善下估值体系有望重塑,建议关注5G-A、Ai手机、自研芯片等事件催化以及自研芯片对公司智算业务价值的重估。预计公司2025-27年净利润92.55/98.78/106.79亿元,同比增长9.9%/6.7%/8.1%,对应EPS为 1.93/2.07/2.23元,PE为17.7/16.6/15.3倍,维持给予“增持-A”评级。

【风险提示】

运营商资本开支短期继续下行风险;智算服务器市场竞争格局恶化风险;高性能GPU芯片进口管制风险;非运营商业务占比提升导致毛利率下行风险。

财务数据与估值

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所财务报表预测和估值数据汇总

分析师:高宇洋

执业登记编码:S0760523050002

分析师:张天

执业登记编码:S0760523120001

研究助理:孙悦文

邮箱:sunyuewen@sxzq.com

报告发布日期:2025年4月2日

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。