股价暴跌80%后更糟了!海王生物扣非净亏7760万,应收账款占营收70%

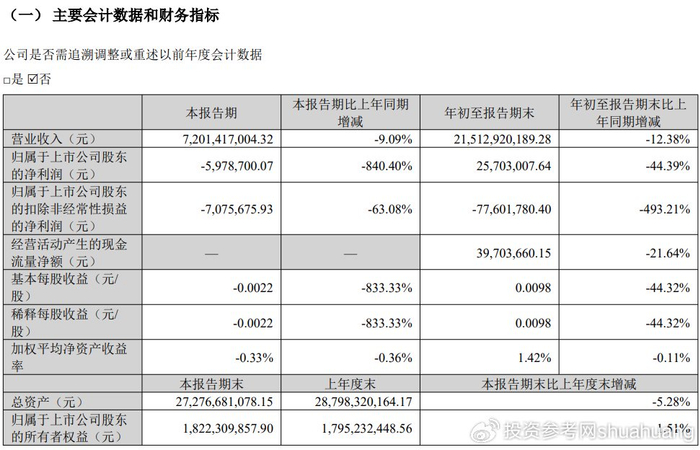

10 月 30 日,海王生物(000078)2025 年三季报的披露,将这家老牌药企的经营困局彻底摆上台面。前三季度 215.13 亿元的营收同比下滑 12.38%,归母净利润 2570.30 万元跌幅达 44.39%,而扣非归母净利润直接从上年同期的 1973.53 万元转为 - 7760.18 万元,半年间完成从盈利到巨亏的逆转。

最刺眼的当属第三季度的单季表现:72.01 亿元营收同比收缩 9.09%,归母净利润定格在 - 597.87 万元,较去年同期的盈利 80.75 万元暴跌 840.40%。这种断崖式下跌并非偶然,财报数据揭开了公司早已千疮百孔的财务真相。截至 9 月末,272.77 亿元总资产中,150.7 亿元被应收账款占据,这笔相当于当期营收 70%、资产规模 55% 的资金,长期沉淀在医院客户账户中,回款风险如同悬顶之剑。

资金链的紧绷早已显现。89.57% 的资产负债率不仅远超医药流通行业 67.85% 的平均水平,更比同业公司第一医药的 42.21%、国药现代的 18.54% 高出一倍以上。99.25 亿元的短期借款与仅 20.71 亿元的账面货币资金形成刺眼对比,"存贷双高" 的风险预警被同花顺财务诊断模型直接拉满,成为公司 7 项财务风险之一。即便经营活动现金流净额尚有 3970.37 万元,但较上年同期下降 21.64% 的增速,根本无法填补短期偿债缺口。

盈利能力的持续萎缩更显致命。前三季度 1.42% 的加权平均净资产收益率、1.79% 的投入资本回报率,分别较上年同期下滑 0.11 和 0.53 个百分点,而近五年净资产收益率平均值更是低至 - 32.32%,营业利润率仅为 - 2.54%。这种盈利乏力并非短期波动,2022 至 2024 三年间,公司营收累计下滑 26.5%,归母净利润合计亏损 39.1 亿元,相当于现在两个总市值的规模。

对比行业标杆更能看清差距。同样面对医药流通行业的调整压力,九州通前三季度实现 1193.27 亿元营收、19.75 亿元净利,分别同比增长 5.20% 和 16.46%,其 "三新两化" 战略推动下的新零售、医美等业务增速均超 25%。而海王生物虽提及 "优化销售结构"" 加码研发 ",但 2025 年前三季度研发投入占比未达行业前列,仅有的 228 人研发团队和 60 余项专利,在创新药研发的持久战中显得力不从心。

二级市场早已用脚投票。10 月 29 日收盘,每股 2.52 元的股价较前一日再跌 0.40%,年内累计跌幅 1.18%,而这只是近十年颓势的缩影 ―― 自 2015 年 6 月高点以来,股价已跌去 80%,目前 59.46 亿元的总市值在医药商业行业 33 家公司中垫底,-3.43 的 PE (TTM) 更是远低于 22.38 的行业平均水平。

值得注意的是,公司扣非净利润的大幅波动与非经常性损益密切相关,2024 年末该项数值达 - 8.55 亿元,2025 年一季度进一步扩大至 - 11.90 亿元,主营业务的造血能力持续弱化。尽管管理层将业绩承压归因于医保控费、集采降价等行业因素,但 150 亿元应收账款的回收效率、89.57% 负债率的优化空间,才是决定其能否走出泥潭的关键。

文章来源于网络。发布者:投资参考网,转转请注明出处:https://www.shuahuang.com/65971.html