盐田港拟收购股东旗下港口 被问标的非经营性资金占用

中国经济网北京4月12日讯深交所网站近日公布了《关于对深圳市盐田港股份有限公司发行股份及支付现金购买资产并募集配套资金暨关联交易的问询函》(并购重组问询函〔2023〕第6号)。3月30日,深圳市盐田港股份有限公司(简称“盐田港”,000088.SZ)披露了《发行股份及支付现金购买资产并募集配套资金暨关联交易报告书(草案)》(以下简称“报告书”)。

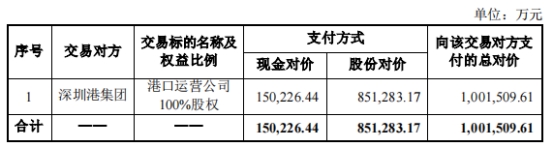

报告书显示,本次交易方案包括发行股份及支付现金购买资产与募集配套资金两部分组成。关于发行股份及支付现金购买资产,本次交易公司拟通过发行股份及支付现金的方式向深圳港集团购买港口运营公司100%股权。

根据中企华出具的中企华评报字(2023)第6021号《资产评估报告》,以2022年10月31日为评估基准日,港口运营公司100%股权以资产基础法评估的评估值为1,001,009.61万元。基于评估结果及评估基准日后深圳港集团对港口运营公司实缴出资500.00万元,经交易各方协商,港口运营公司100%股权作价确定为1,001,509.61万元。

本次交易拟购买资产的交易价格为1,001,509.61万元,其中,股份对价占本次交易对价的85.00%,即851,283.17万元;现金对价占本次交易对价的15.00%,即150,226.44万元。本次现金支付对价的资金来源为本次交易的配套募集资金。

本次发行股份购买资产的发行价格为4.22元/股,不低于定价基准日前120个交易日股票均价的80%。据此计算,公司拟向交易对方发行股份的数量为2,017,258,693股。

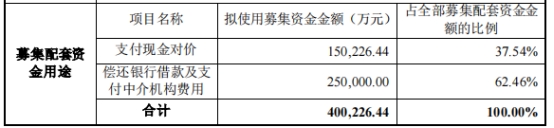

关于发行股份募集配套资金,公司拟向不超过35名符合条件的特定投资者,以询价的方式向其发行股份募集配套资金。本次拟募集配套资金的总额不超过400,226.44万元,募集配套资金总额不超过本次交易中以发行股份方式购买资产的交易价格的100%,且发行股份数量不超过发行前公司总股本的30%。本次交易募集配套资金拟用于支付现金对价、偿还银行借款及支付中介机构费用。

本次募集配套资金采取询价发行方式,募集配套资金发行股份的定价基准日为本次募集配套资金发行股份的发行期首日,发行价格不低于发行期首日前20个交易日上市公司股票交易均价的80%。

本次交易构成重大资产重组、构成关联交易、不构成重组上市。本次重组的交易对方为深圳港集团。深圳港集团为公司控股股东。因此,根据相关规定,本次交易构成关联交易。

本次资产重组的独立财务顾问为国信证券股份有限公司,律师为北京国枫律师事务所。

盐田港表示,报告期内,港口运营公司不存在被关联方非经营性资金占用的情形,标的公司子公司深汕投资存在被关联方非经营性资金占用的情形,包括:1、报告期内深圳港集团对合并范围内非上市公司资金统一管理,将深汕投资部分资金统一上划,截至2022年10月末统一管理资金余额为10,945.24万元;2、报告期内深汕投资代关联方垫付食材、员工住宿、企业年金等相关费用,截至2022年10月末代垫款项余额为0.13万元。截至报告书签署日,前述非经营性资金占用余额均已收回。

报告期内,标的公司重要参股公司盐田三期存在被关联方非经营性资金占用的情形,具体情况如下:

1、对惠州国际、深圳平盐的委托贷款。盐田三期基于与惠州国际、深圳平盐之间的业务协同性,分别为该等关联方提供了委托贷款。截至2022年10月末,盐田三期对惠州国际的委托贷款余额为52,335.10万元,应收利息余额为238.42万元;对深圳平盐的委托贷款余额为4,937.27万元,应收利息余额为24.46万元。截至本报告书签署日,盐田三期正在与相关方协商收回上述款项。

2、盐田三期为西港区码头公司、盐田港东区公司垫付相关工程人员支出。截至2022年10月末,盐田三期对西港区码头公司、盐田港东区公司的其他应收款余额分别为7,203.30万元、6,423.19万元,主要系盐田三期垫付的相关工程人员支出,截至本报告书签署日,盐田三期已收回该等款项。

3、盐田三期与盐田国际、惠州国际、深圳平盐的其他往来款余额情况。除上述情况外,截至2022年10月末,盐田三期对盐田国际的其他应收款余额为6,955.86万元(除应分得的运营收支款项外的其他往来余额),对惠州国际的其他应收款余额为1,337.32万元,对深圳平盐的其他应收款余额为89.81万元。截至本报告书签署日,盐田三期与盐田国际、深圳平盐的上述往来余额已结清,并正在推进结清与惠州国际的上述往来余额。

深交所上市公司管理二部对上述披露文件进行了事后审查,意见反馈如下:

关于标的公司非经营性资金占用解决进展。根据报告书,报告期内标的公司港口运营公司重要参股公司盐田三期存在被关联方非经营性资金占用的情形。截至2022年10月末,盐田三期对惠州国际、深圳平盐的委托贷款及应收利息余额为5.72亿元,盐田三期对惠州国际存在其他应收款0.13亿元。截至报告书签署日,盐田三期正在与相关方协商收回上述款项。

对此,深交所请盐田港说明盐田三期前述非经营性资金占用解决进展及预计解决时间。

此外,截至2022年10月末,盐田三期对盐田国际其他应收款余额为12.63亿元,主要系应分得的运营收支款项以及其他往来款项。深交所请盐田港自查说明该笔款项是否构成关联方资金占用,并说明该笔款项最新收款进展。

深交所请独立财务顾问和律师对上述问题核查并发表明确意见。

以下为原文:

深圳证券交易所

关于对深圳市盐田港股份有限公司发行股份及支付现金购买资产并募集配套资金暨关联交易的问询函

并购重组问询函〔2023〕第6号

深圳市盐田港股份有限公司董事会:

3月30日,你公司直通披露了《发行股份及支付现金购买资产并募集配套资金暨关联交易报告书(草案)》(以下简称“报告书”)。我部对上述披露文件进行了事后审查,现将意见反馈如下:

1、关于标的公司非经营性资金占用解决进展。根据报告书,报告期内标的公司港口运营公司重要参股公司盐田三期存在被关联方非经营性资金占用的情形。截至2022年10月末,盐田三期对惠州国际、深圳平盐的委托贷款及应收利息余额为5.72亿元,盐田三期对惠州国际存在其他应收款0.13亿元。截至报告书签署日,盐田三期正在与相关方协商收回上述款项。

(1)请说明盐田三期前述非经营性资金占用解决进展及预计解决时间。

(2)截至2022年10月末,盐田三期对盐田国际其他应收款余额为12.63亿元,主要系应分得的运营收支款项以及其他往来款项。请自查说明该笔款项是否构成关联方资金占用,并说明该笔款项最新收款进展。

(3)报告期内,标的公司全资子公司深汕投资与你公司控股股东深圳港集团存在关联拆借情形,深汕投资还存在代关联方垫付食材、员工住宿、企业年金等相关费用情形。盐田三期亦存在代关联方垫付相关工程人员支出、管理费用、设备升级改造支出等相关费用情形。请自查说明交易完成后,标的公司及其控股、参股公司是否仍存在为关联方代垫资金、拆解资金的情形,如有,请详细说明,并说明上市公司拟采取或已采取的规范标的公司及其下属控股、参股公司内部控制的措施,并充分提示相关风险。

请独立财务顾问和律师对上述问题核查并发表明确意见。

2、根据报告书,本次交易的标的资产为港口运营公司100%的股权,港口运营公司目前持有深汕投资100%的股权和盐田三期35%的股权。结合本次重组交易目的、上市公司和标的资产主营业务及近三年财务数据情况说明本次交易是否符合《监管规则适用指引――上市类第1号》收购少数股权相关规定。请独立财务顾问核查并发表明确意见。

3、关于盐田三期估值。本次交易评估基准日为2022年10月31日,盐田三期净资产账面价值113.15亿元,经收益法评估后价值为274.26亿元,增值率142.38%;经资产基础法评估后的价值为161.84亿元,增值率43.03%。在收益法评估中,营业收入预测中单位标箱收入呈逐年递增趋势,营业成本预测中单位装卸操作费大致趋于稳定。在资产基础法评估中,房屋建(构)筑物账面净值35.09亿元,评估净值52.59亿元,评估净值增值率为49.87%,土地使用权账面价值为36.35亿元,评估值为63.63亿元,增值率75.04%。单独评估的长期股权投资惠州国际的净资产账面价值为-4.42亿元,资产基础法评估价值为2.78亿元,增值率为162.86%。

(1)结合同行业可比上市公司及盐田港区西、中港区近四年集装箱装卸业务单位标箱收入、单位装卸操作费情况说明营业收入及营业成本预测的依据,单位标箱收入逐年增长、单位装卸操作费未来大致趋于稳定的合理性。

(2)结合临近区域可比交易、评估方法和主要参数说明房屋建(构)筑物、土地使用权评估大幅增值的合理性。并列表说明权属瑕疵房屋建(构)筑物的评估值及其占比,本次评估过程是否充分考虑权属瑕疵资产的影响,相关处理方式是否符合资产评估的相关规定。

(3)结合同行业可比上市公司及盐田三期历年资本性支出情况、资本性支出预测的具体项目构成说明收益法中资本性支出预测的合理性,将相关费用资本化是否具备充分依据。

(4)结合惠州国际主营业务经营情况、商业模式、收入构成、各业务毛利率等说明长期亏损原因,惠州国际未来收益是否稳定、可预期,未使用收益法对惠州国际进行评估的原因及合理性,该项长期股权投资是否充分考虑各项减值因素。

请评估机构核查并发表明确意见。

4、关于深汕投资估值。本次交易评估基准日为2022年10月31日,深汕投资净资产账面价值3.84亿元,经资产基础法评估后的价值为4.11亿元,增值率7.08%。请结合小漠港集装箱业务及整车滚装外贸业务经营现状、发展计划、相关市场条件,深汕运营公司租赁小漠港相关租金收入定价依据等说明深汕投资未来收益是否稳定、可预期,如是,请说明未使用收益法对深汕投资进行评估的合理性;如否,请说明对深汕投资未来经营情况的估计及其合理性,并充分提示风险。

5、根据报告书,盐田港区相关泊位建成投产开始即采用统筹经营模式并延续至今。盐田国际与盐田三期、西港区码头公司、盐田港东区公司约定由盐田国际负责统一经营管理盐田港区;盐田港区各方根据统筹经营合同约定的比例分配年总吞吐量,并据此计算相关运营收支。请补充说明盐田国际向盐田各港区分配吞吐量、确认运营收支的分配依据,分配依据是否固定并可预测,请进一步说明如何确保盐田三期、西港区码头公司、盐田国际的财务、资产独立性,在未来统筹经营过程中是否可能存在为实现盐田三期业绩承诺向盐田三期进行利益倾斜的情形。

6、根据报告书,标的资产的控股公司深汕投资、主要参股公司盐田国际的部分土地、房屋存在权属瑕疵。请补充说明:

(1)请以表格罗列尚未获取房屋权属证书的房产合计账面价值及占比、拟采取的解决措施及期限、是否会对上市公司的日常生产经营产生影响、是否存在行政处罚的风险,是否可能构成本次交易的法律障碍。

(2)对相关资产权属瑕疵可能给上市公司造成的损失及解决相关资产权属瑕疵的费用,请明确相关损失、费用的承担方,请承担方出具承诺函,并核查相关承诺是否符合《上市公司监管指引第4号――上市公司实际控制人、股东、关联方、收购人以及上市公司承诺及履行》的规定。

请财务顾问、律师核查并发表明确意见。

7、根据报告书,报告期内,盐田三期的前五大客户销售收入占营业收入比例均达50%以上,其中第一大客户为盐田三期关联方。2022年1-10月,深汕运营公司完成吞吐量42.29万吨,产能利用率较低,装卸货种均为散杂货。请结合行业特点、同行业可比上市公司情况等说明报告期内盐田三期客户集中度较高的原因,第一大客户与上市公司控股股东是否存在关联关系,相关关联交易价格是否公允,并向我部报备报告期内盐田三期前五大客户的具体名单。请说明小漠港产能利用率较低的原因、拟采取或已采取的改进措施。

8、根据报告书,本次交易尚需履行的程序包括但不限于本次交易需获得有权国有资产监督管理机构或其授权单位的最终批准,请说明相关批准或核准的预计取得时间。

9、请尽快完成本次交易相关内幕信息知情人及直系亲属内幕交易行为核查并向我部报备相关核查报告。

请你公司就上述问题做出书面说明,并在4月18日前将有关说明材料对外披露并报送我部。

特此函告

深圳证券交易所

上市公司管理二部

2023年4月11日