中成股份重组获受理,收购关联资产跨界“第四主业”?

9月26日,中成股份(000151.SZ)发行股份购买资产事项获得深交所受理,标志着该公司筹划的本次重组又向前推进一步。

但从二级市场反馈来看,中成股份自重组复牌后首个交易日股价高开低走,便不断震荡下行,当前股价较停牌前已跌去14.6%,甚至与重组定增价格接近倒挂。

01

―

大股东股权变更促转型

中成股份现有三大业务板块:成套设备出口和工程承包、环境科技以及复合材料生产。公司2024年年报显示,上述三项业务收入占比分别为47.78%、38.68%、13.26%。

作为一家央企旗下的上市公司,中成股份控股股东为中成集团。2024年,中成集团100%股权由国投集团无偿划转至通用技术集团,后者成为中成股份新的间接控股股东。

在完成工商变更和高管调整后不久,中成股份于2025年5月筹划本次重组,拟以1.51亿元收购中技江苏清洁能源有限公司(下称“中技江苏”)100%股权,标的公司中技江苏的间接控股股东亦为通用技术集团。

交易完成后,中成股份将在原有业务基础上,通过本次重组进入第四个业务板块――储能行业。

标的公司中技江苏主要从事工商业用户侧储能项目的投资、开发和运营,主要产品为合同能源管理服务,在运营的储能电站主要位于江苏溧阳、河南济源、广东肇庆、东莞、广州。最近两年第一大客户均为宁德时代(300750.SZ)下属企业,销售占比90%以上。

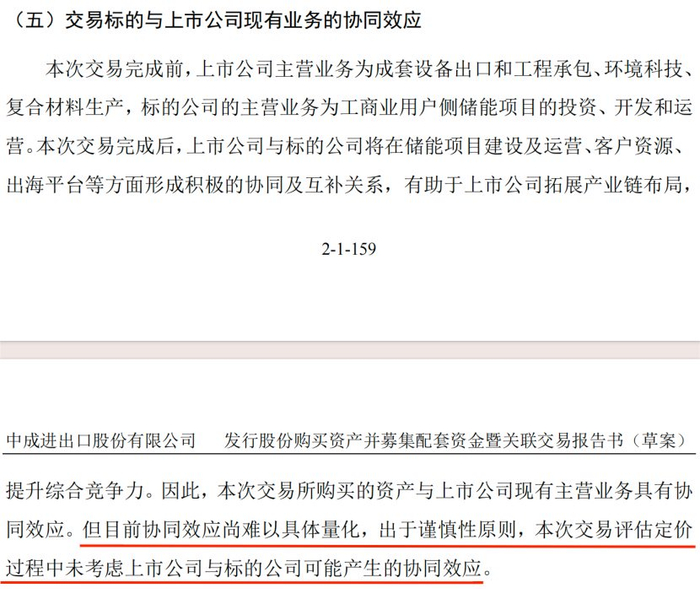

虽然本次重组涉及跨行业收购,但中成股份认为标的与上市公司现有业务具有协同性,二者将在储能项目建设及运营、客户资源、出海平台等方面形成协同及互补关系,有助于上市公司拓展产业链布局。同时公司也坦承,目前协同效应尚难以具体量化。

这份重组预案发布后,市场反应颇为冷淡。复牌后首个交易日,股价高开低走,此后持续震荡下行,最新收盘价为12.22元/股,较停牌前一交易日收盘价14.31元,跌去14.6%。距离本次发行股份购买资产的定增价11.19元,也已较为接近。

02

―

标的业绩预测逐年向下

在重组报告书中,中成股份表示,本次重组是为了响应“并购六条”和央企上市公司市值管理等政策方向,通过并购重组等方式进行产业升级。这一出发点,立足于企业发展现状,也符合投资者期待。

但从标的资产的现有经营规模和业绩增长空间来看,对于中成股份或许只是“杯水车薪”。

财务数据显示,中成股份2022年-2024年营收分别为42.22亿元、30.67亿元、12.26亿元,收入暴跌的同时业绩连续亏损,同期归母净利润分别为-3.32亿元、-2.63亿元、-3.06亿元。2025年上半年仍亏损5550万元,但有所收窄。

标的资产方面,中技江苏最近两年一期营业收入分别为1540万元、3793万元和2241万元,2024年营业收入较上年增加146.28%,当前正处于收入高速增长期。

报告期内,中技江苏净利润分别为192万元、1499万元和491万元,今年上半年净利润实现数仅为去年全年的33%。且按照交易方案的业绩承诺条款,2025年承诺净利润为1016万元,低于2024年实现数。

据重组方案披露,随着中技江苏储能项目陆续投运并完成验收,在建工程转固,带来折旧费用的增加,将导致营业成本上升。

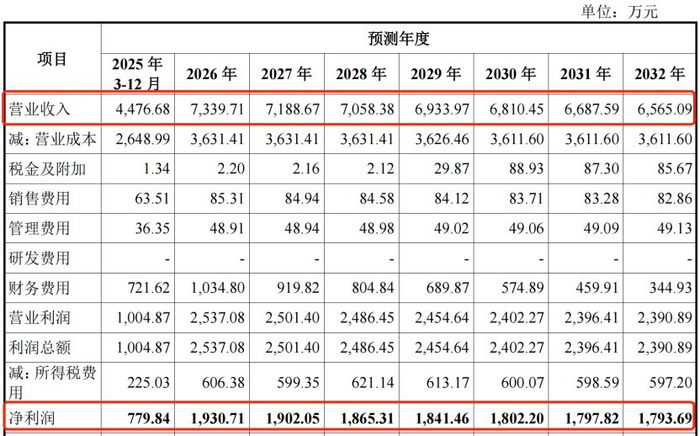

此外,在收益法评估报告中,评估机构对中技江苏未来业绩进行了逐年预测。预测数据显示,2026年将是中技江苏的“业绩巅峰”,当年预测营收、净利润分别为7340万元、1931万元。此后便将开启缓慢下行,业绩逐年递减。

当然,评估报告只是依据中技江苏现有运营项目作出的预测,并未考虑将来可能新建项目带来的增量收益,也未考虑标的与上市公司间协同效应带来的价值放大。

否则,仅以标的资产当前的体量,即便业绩承诺全部兑现,对于中成股份的业绩提振和转型推动,作用较为有限,也难怪投资者不太买账。

本文不构成投资建议。市场有风险,操作需谨慎。