中成股份定增收购获证监会批复,募资不超1.5亿元

2 月 13 日,国内成套设备进出口与绿色产业领域国资上市企业中成股份(证券代码:000151)发布重磅公告,公司向特定对象发行股份购买资产并募集配套资金事项,已获得中国证券监督管理委员会出具的注册批复文件。

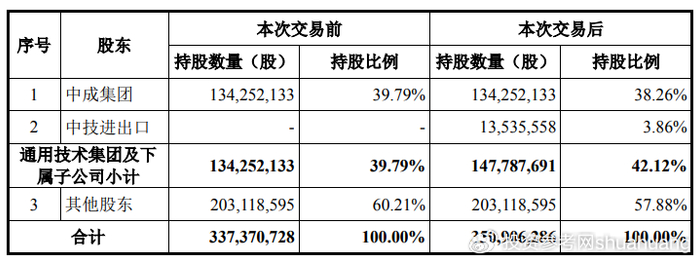

根据批复内容,证监会同意公司向中国技术进出口集团有限公司发行 1354 万股股份,用于收购中技江苏清洁能源有限公司 100% 股权,同时同意公司发行股份募集配套资金不超过 1.5 亿元的注册申请。这也意味着这场备受资本市场关注的国资体系内产业整合事项,正式进入落地执行阶段。

作为国务院国资委实际控制、通用技术集团间接控股的上市平台,中成股份长期深耕成套设备与技术进出口、环境科技及复合材料生产三大核心赛道。凭借多年海外工程承包与技术输出经验,企业在国际市场建立了成熟的业务渠道与品牌影响力,是国内工业技术出海与绿色产业布局的重要国资载体。

此次收购的标的公司中技江苏清洁能源有限公司,核心聚焦工商业用户侧储能项目的投资、开发与运营。而用户侧储能正是当前国内新型电力系统建设与双碳目标落地过程中,增速最快、市场化程度最高的细分赛道之一。

根据国家能源局发布的相关行业数据,2025 年国内用户侧储能新增装机规模同比增速超 120%。工商业场景的储能需求,随着峰谷电价差的拉大与电力市场化改革的持续推进,正迎来规模化释放的窗口期。

对于此次交易的产业价值,中成股份在公告中明确,交易完成后,上市公司与标的公司将在储能项目的建设运营、客户资源共享、海外市场出海平台等多个维度形成深度协同与优势互补。

一方面,中成股份多年积累的工程建设能力、成套设备供应链优势,能够直接为标的公司的储能项目落地提供全链条支撑,有效降低项目建设与运营成本。另一方面,标的公司在用户侧储能领域的成熟运营经验与项目资源,也将帮助上市公司快速切入储能这一高景气赛道,完善绿色低碳产业的全链条布局。

此次交易将推动上市公司实现原有传统业务与新兴储能业务的统筹并进,进一步提升企业的可持续发展能力与综合市场竞争力,契合国家绿色发展的核心理念。

值得注意的是,此次交易属于国资体系内的产业整合,交易完成前后,上市公司的股权结构与控制权保持稳定。公司直接控股股东仍为中成集团,间接控股股东仍为通用技术集团,实际控制人始终为国务院国资委。

本次交易不会导致上市公司控股股东、实际控制人发生变更,也不会对公司的股权结构造成根本性影响,不存在导致公司股权分布不符合上市条件的情形。这也意味着,此次交易在不改变企业国资属性与治理结构的前提下,完成了产业赛道的延伸与资产质量的优化,为企业长期稳定发展筑牢了根基。

从财务层面来看,此次资产收购将直接为中成股份的资产规模与盈利水平带来实质性提升。根据此前披露的关联交易报告书数据,交易完成后,上市公司的总资产、净资产与营业收入均将实现显著增长。

截至 2024 年末,公司总资产较交易前增加 33286.85 万元,增幅达 14.17%;截至 2025 年 6 月末,总资产增幅进一步扩大至 16.86%,较交易前增加 36992.65 万元。

净资产层面,2024 年末公司净资产较交易前增加 8177.48 万元,增幅 22.10%;2025 年 6 月末增幅更是达到 40.35%,较交易前增加 12278.16 万元,企业的资产负债结构得到显著优化,抗风险能力持续增强。

营收规模方面,2024 年度公司营业收入较交易前增加 3792.67 万元,增幅 3.09%;2025 年 1-6 月营收较交易前增加 2241.00 万元,增幅 4.28%,标的资产的注入为企业营收增长带来了新的增量支撑。

此次定增收购事项的获批,正值中成股份经营业绩迎来重大拐点的关键节点。就在此前的 1 月 16 日,中成股份发布 2025 年度业绩预告,公司预计 2025 年度归属于上市公司股东的净利润为盈利 2.76 亿元至 4.14 亿元,而上年同期公司净利润为亏损 3.06 亿元,成功实现业绩扭亏为盈,彻底扭转了此前的经营颓势。

对于业绩实现大幅反转的核心原因,公司在公告中给出了清晰的解释。一方面,公司核心的工程承包项目稳步推进,主营业务的盈利能力较上年同期实现显著提升,这也是企业业绩改善的核心内生动力。

另一方面,公司持续加强内部费用管控,报告期内期间费用较上年同期实现明显下降,同时按照企业会计准则相关规定,报告期内计提的资产减值准备较上年同期大幅减少,进一步增厚了企业利润。

此外,天津市北辰区土地整理中心对公司所属国有土地实施收储,公司在报告期内确认了相关资产处置收益,也为业绩扭亏提供了重要支撑。

从资本市场的视角来看,中成股份此次定增收购事项的落地,既是国资上市平台依托资本市场实现产业升级与资源整合的典型案例,也是企业在扭亏为盈之后,进一步夯实主业、布局高景气赛道的重要战略举措。

在双碳目标持续推进、新型电力系统建设加速的行业背景下,储能赛道的长期发展空间已然明确。而此次收购完成后,中成股份将凭借国资背景的资源优势、成熟的工程建设能力与标的公司的储能运营经验形成深度协同,有望在绿色能源产业的发展浪潮中抢占更多市场机遇,进一步提升企业的长期投资价值。

对于资本市场而言,企业后续的资产整合进度、储能业务的落地情况与业绩兑现能力,仍将是投资者持续关注的核心焦点。

发布者:投资参考网,转转请注明出处:https://www.shuahuang.com/73396.html