中联重科 | 2024年半年报点评:Q2业绩符合预期 ,海外延续高增

投资评级:买入(维持)

2024H1公司实现营业收入245.4亿元,同增1.9%,其中Q2公司实现营业收入127.6亿元,同降6.5%。分产品看,(1)传统主业:2024H1公司起重机械/混凝土机械实现营收82.7/42.1亿元,同降17.7%/7.6%,我们判断主要系国内需求较弱形成拖累;(2)新兴产业:2024H1公司土方机械/高空机械/农业机械分别实现营收35.2/39.6/23.4亿元,同增19.9%/17.8%/112.5%,主要系海外增速高拉动正增长,拓品类逻辑持续兑现。分地区看,2024H1公司国内/海外收入分别为125/120亿元,同比分别-20.5%/+43.9%,海外收入增速大幅高于行业增速,α属性显著。

2024H1公司实现归母净利润22.9亿元,同增12.2%;扣非归母净利润14.8亿元,同降12.4%。Q2公司归母净利润13.7亿元,同增11.6%;扣非归母净利润7.0亿元,同降32.3%。2024H1公司销售净利率10.4%,同增1.1pct,盈利能力持续提升:(1)毛利端:2024H1公司销售毛利率28.3%,同增0.4pct,主要系海外占比提升优化收入结构;(2)费用端:2024H1公司期间费用率18.4%,同增1.6pct,其中销售/管理/财务/研发费用率分别同比+0.7/+1.2/+1.0/-1.3pct,销售费用率提升主要系加大海外市场扩张,管理费用率提高主要系产生4.8亿元股份支付费用(去年同期0.4亿元),加回股份支付费用后归母/扣非归母净利润分别同增30%/10%。(3)资产处置收益:2024H1公司产生6.4亿元资产处置收益(去年同期为-1430万元),提振2.7pct净利率,同时资产处置收益计入非经,因此2024H1扣非有所下滑。

(1)公司于拉美、非洲、印度等发展中地区以及欧盟和北美等发达国家区域市场持续突破,原中东、中亚、东南亚三大区域销售占比已降至约36%,区域销售结构进一步优化,海外高速增长态势有望维持;(2)公司新兴板块增长迅速,①土方机械聚焦头部客户、矿山领域,中大挖市场份额行业领先;②农业机械持续优化,烘干机稳居行业第一,小麦机稳居行业第二,先后推出拖拉机、玉米机、水稻机等,公司产品矩阵不断扩展。③高机强化技术产品创新能力,电动化技术持续领先;④矿山机械、应急装备、中联新材料即将大批放量。(3)公司积极强化风险控制,综合回款率持续提升。截至2024年二季度末,公司应收账款/长期应收款/存货较一季度末减少7.4/31.0/4.8亿元,经营商品、劳务产生现金流量净额同增5.1%,经营质量持续提升。

盈利预测与投资评级

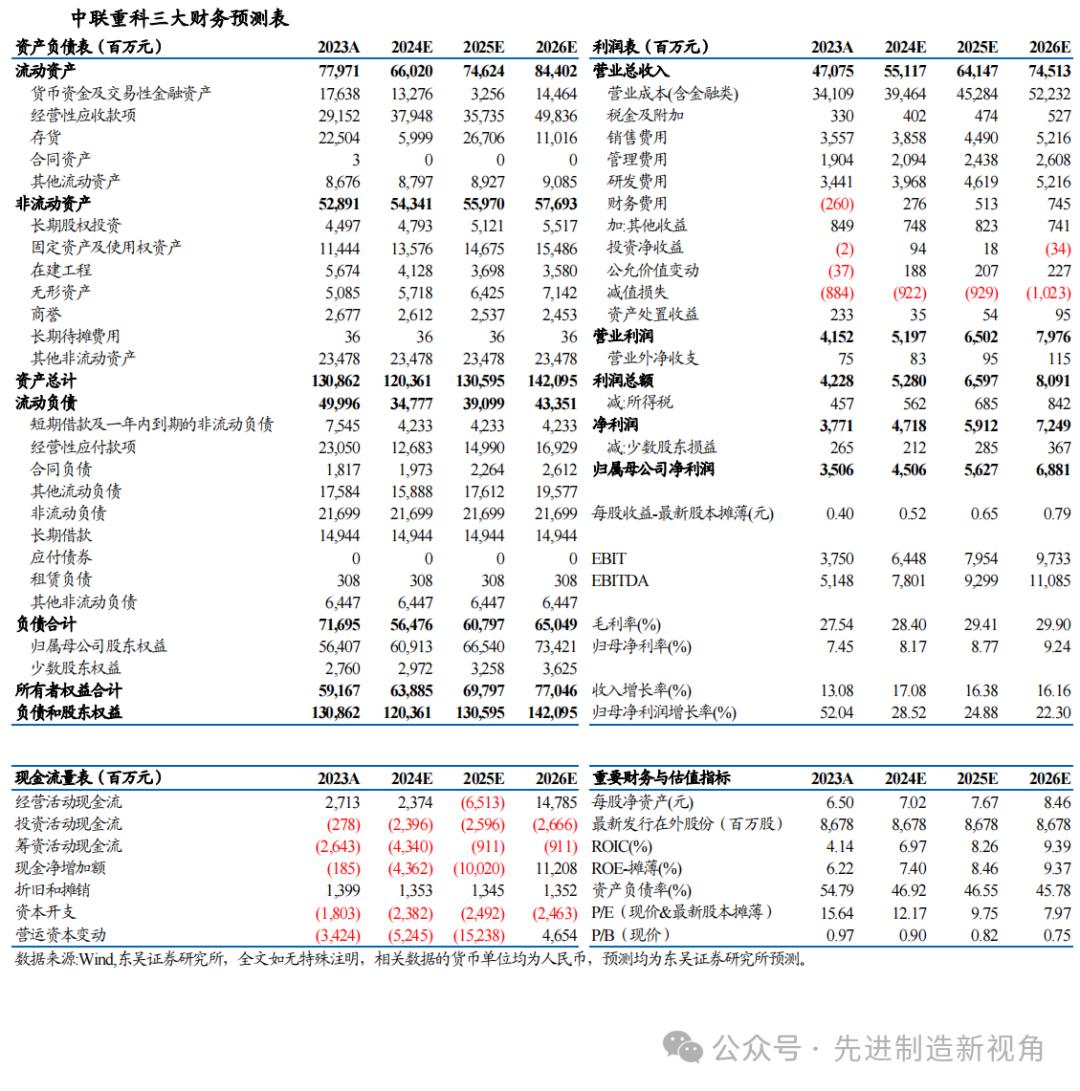

公司2024H1海外收入延续高增,业绩基本符合预期。我们维持公司2024-2026年归母净利润预测值为45.06/56.27/68.81亿元,对应当前市值PE分别为12/10/8x,维持“买入”评级。

风险提示

国内行业需求回暖不及预期,行业竞争加剧,出海不及预期。

感谢您支持东吴机械团队

东吴机械研究团队荣誉

2023年 新财富最佳分析师 机械行业 第四名

2023年 Wind金牌分析师 机械行业 第一名

2022年 新财富最佳分析师 机械行业 第三名

2022年 Wind金牌分析师 机械行业 第二名

2021年 新财富最佳分析师 机械行业 第三名

2021年 Wind金牌分析师 机械行业 第一名

2020年新财富最佳分析师 机械行业 第三名

2020年 卖方分析师水晶球奖 机械行业 第五名

2019年 新财富最佳分析师 机械行业 第三名

2017年 新财富最佳分析师 机械行业 第二名

2017年 金牛奖最佳分析师 高端装备行业 第二名

2017年 卖方分析师水晶球奖 机械行业 第五名

2017年 每市组合 机械行业年度超额收益率第一名