浙商机械 邱世梁丨王华君【中联重科】雅鲁藏布江下游水电工程项目开工,中联重科高端定制保驾护航

(来源:高端装备制造及材料)

作者:邱世梁S1230520050001、王华君S1230520080005、何家恺S1230523080007

研究助理:徐琛奇

来源:浙商机械团队报告7月23日外发报告《雅鲁藏布江下游水电工程项目开工,中联重科高端定制保驾护航――中联重科点评报告》

浙商机械国防团队:致力于做深、做好研究!

事件:7月23日中联重科在投资者互动平台回答称,公司高度重视并参与雅鲁藏布江下游水电工程项目,已开发全套绿色化、智能化、高端化以及高原低温版本的施工设备。 |

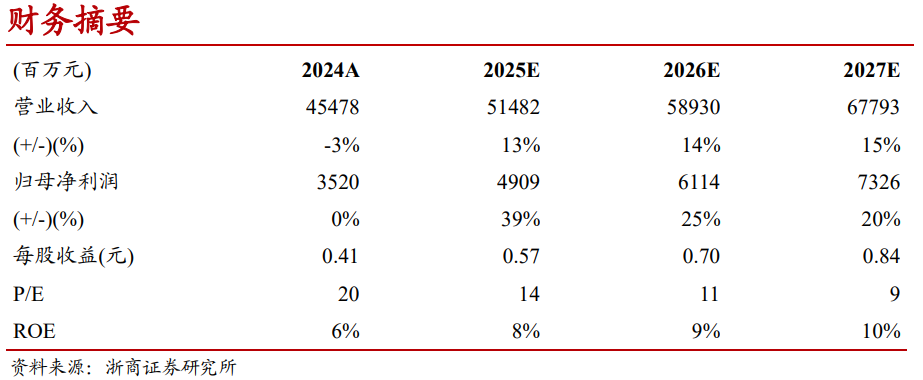

投资要点: 公司高度重视并参与雅鲁藏布江下游水电工程项目,工程机械产品需求有望提升 7月19日上午,雅鲁藏布江下游水电工程开工仪式在西藏自治区林芝市举行,工程总投资约1.2万亿元。 7月23日,中联重科在投资者互动平台回答称: 1)中联重科高度重视并参与雅鲁藏布江下游水电工程(以下简称“雅下水电”),目前公司挖掘机、起重机、混凝土等多类设备已进入相关施工场地。公司已持续跟进雅下水电项目数年时间,前期已成立了高级别重大项目专项工作组,以及在西藏当地成立了相关机构,以保障高位组织、协调、推进与雅下水电项目相关的产品、销售、服务等工作。 2)中联重科与雅下水电项目的相关关键参与方有长达多年的紧密合作关系。针对该项目的施工特点,我司与相关方已就项目所需的各类工程机械产品进行了交流、研究、合作等互动,并建立了常态化的工作沟通机制。 3)中联重科已开发全套绿色化、智能化、高端化及高原低温版本的施工设备。公司绿色化、智能化系列设备参与过川藏铁路、西藏新能源项目施工、南极科考任务等高海拔、极寒、低氧等特殊环境下国家级重点项目建设工作,积累了大量相关极端工况的施工经验和成功案例。雅下水电项目工程体量巨大,对公司全系工程机械产品均有需求拉动作用,公司也将积极调动资源,为国家重大战略项目高质量推进保驾护航。 土方机械国内有望筑底上行,非挖业务有望企稳复苏,品类扩张开辟增长空间 1)土方机械:土方机械行业国内筑底复苏,行业上行周期有望逐步开启。2)传统板块:目前国内市场复苏已由挖机板块传导至非挖板块。受益风电需求景气复苏、混凝土机械新能源等需求拉动,我们预计2025年公司混凝土机械、起重机械板块国内需求有望逐步企稳复苏。3)高空机械:随着高机欧美、亚太区域规模化出口,我们预计2025年公司高机出口有望持续增长。4)农业机械:随着公司积极拓展农机业务,我们预计农机业务有望保持高速增长。 全球化布局海外市场持续突破,预计2025年出口有望保持快速增长 2024年境外收入234亿元,同比增长31%,收入占比提升至51%,毛利率达32%。随着拉美、非洲、印度等发展中地区,以及欧盟和北美等发达市场突破,原中东、东南亚等市场快速增长,我们预计2025年出口有望保持快速增长。 2025年股权激励费用压力有望释放,有望贡献业绩向上弹性 2024年公司股权激励计划摊销8.66亿元,我们预计2025年压力有望逐步释放。 盈利预测:预计2025-2027年归母净利润为49亿、61亿、73亿元,同比增长39%、25%、20%(2025-2027年CAGR=22%),7月23日收盘价对应PE为14、11、9倍。维持“买入”评级。 风险提示:基建、地产投资不及预期;项目落地不及预期;海外贸易摩擦风险。 |

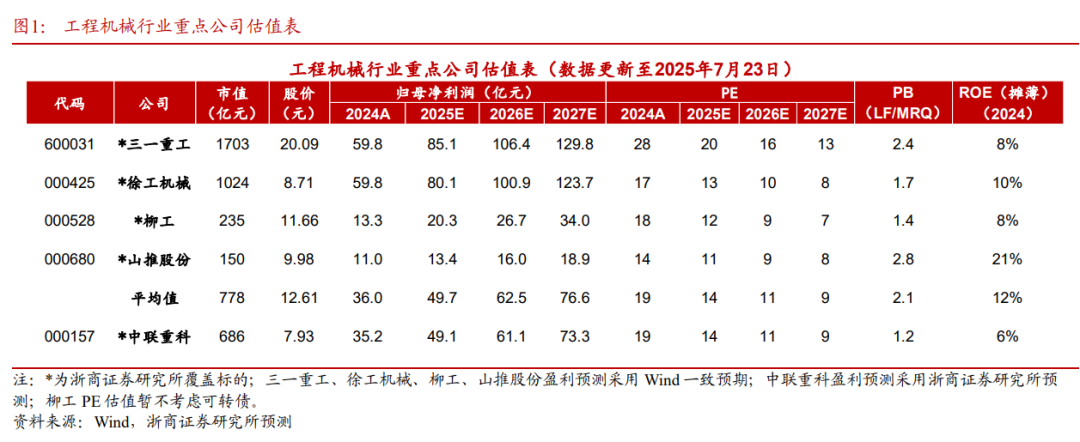

1、可比公司估值表

股票投资评级说明:

以报告日后的6个月内,证券相对于沪深300指数的涨跌幅为标准,定义如下:

1.买 入 :相对于沪深300指数表现+20%以上;

2.增 持 :相对于沪深300指数表现+10%~+20%;

3.中 性 :相对于沪深300指数表现-10%~+10%之间波动;

4.减 持 :相对于沪深300指数表现-10%以下。

行业的投资评级:

以报告日后的6个月内,行业指数相对于沪深300指数的涨跌幅为标准,定义如下:

1.看 好 :行业指数相对于沪深300指数表现+10%以上;

2.中 性 :行业指数相对于沪深300指数表现-10%~+10%以上;

3.看 淡 :行业指数相对于沪深300指数表现-10%以下。

法律声明及风险提示

我司及业务合作方在开展证券业务及相关活动中,应恪守国家法律法规和廉洁自律的规定,遵守相关行业准则,遵守社会公德、商业道德、职业道德和行为规范,公平竞争,合规经营,忠实勤勉,诚实守信,不直接或者间接向他人输送不正当利益或者谋取不正当利益。 |