申万宏源策略:掘金“资产荒”

本文来自格隆汇专栏:申万宏源宏观,作者:全球资产配置团队

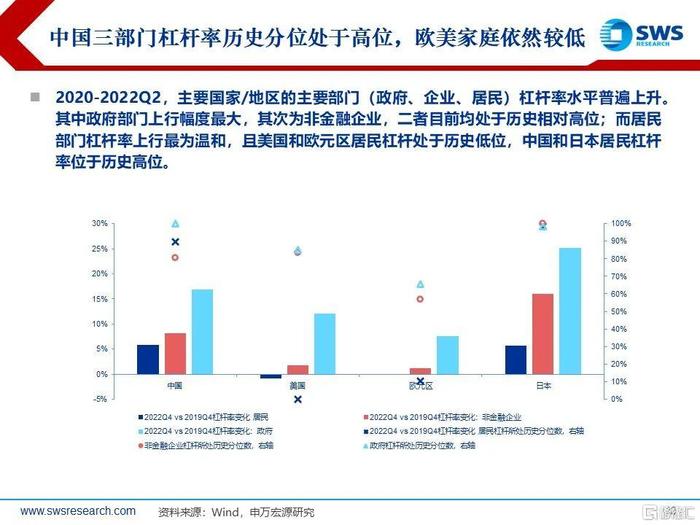

2020年之后,发达市场与新兴市场的股债投资回报率出现了显著分化,是周期还是趋势?2020年后发达市场利率水平出现趋势性提升,而以中国为代表的新兴市场利率水平则出现边际回落。此外新兴市场相对发达市场股市的走势也出现了趋势性的回落,均值回归的策略开始失效。这种分化背后有三方面原因:1)人口周期:相比人口结构趋于稳定的发达市场,新兴市场进入人口周期放缓以及老龄化加速的阶段;2)财政政策:疫情后,发达市场采取了财政货币刺激的系统性提升,强化了对居民资产负债表的转移支付,而新兴市场总体较为克制;3)全要素生产率:2010年后新兴市场全要素生产率提升速度有所放缓,而以美国为代表的发达市场在前沿技术创新上仍具备一定领先性。

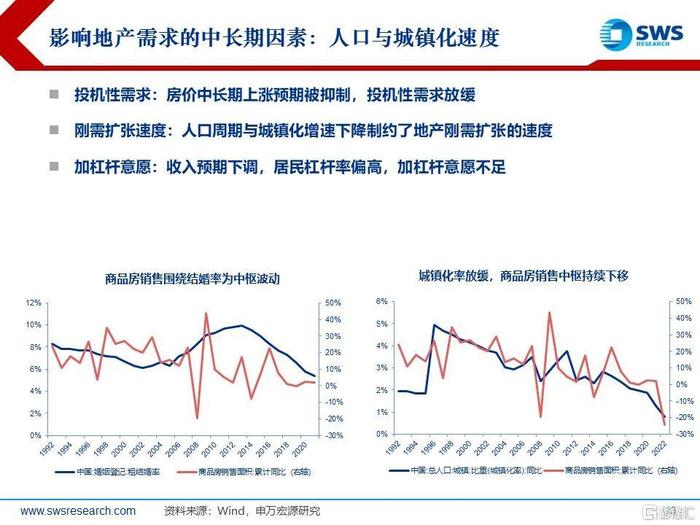

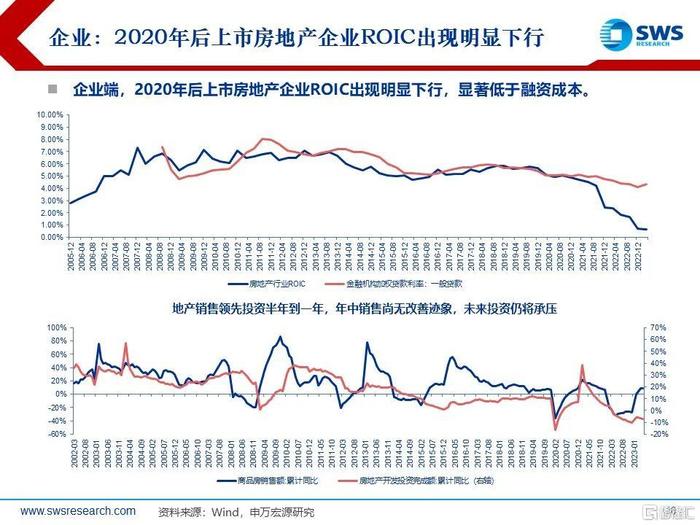

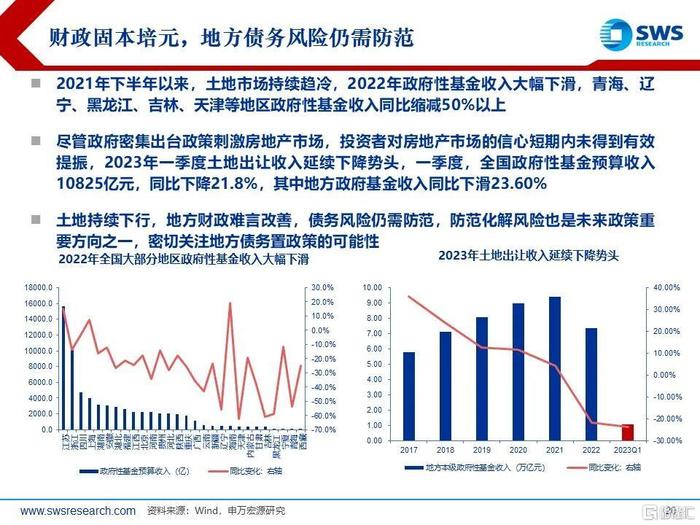

国内宏观环境:地产周期趋势性下行,本轮国内“资产荒”持续时间或较长。国内“资产荒”出现的本质是地产周期系统性下行导致传统实体经济回报率下降。2016年国内走出“资产荒”主要依靠棚改货币化刺激地产与全球共振复苏。这一次,由于居民杠杆率较高、人口增长与城镇化速度放缓等因素,导致传统政策对地产需求的刺激效果趋缓。资产负债表压力下政策的效果更多是对冲和防范尾部风险。

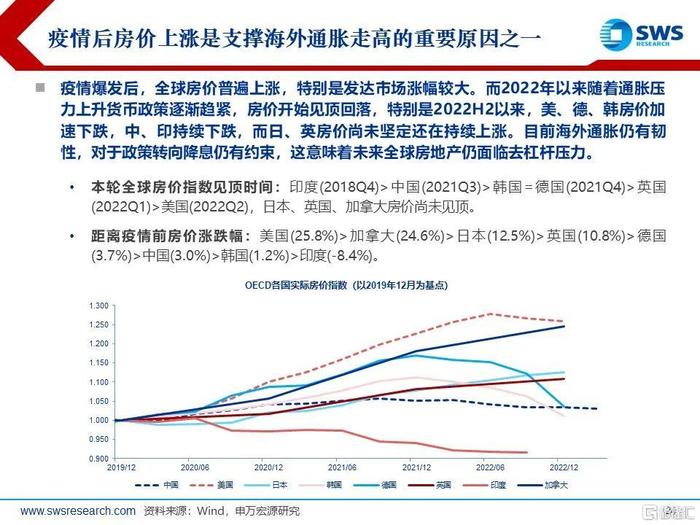

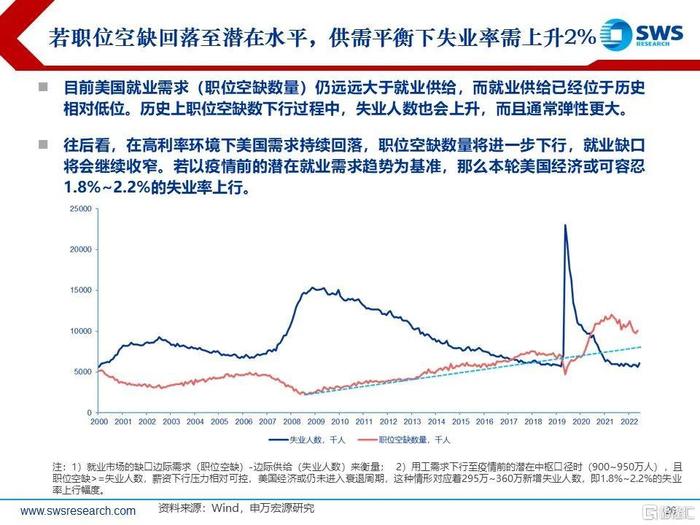

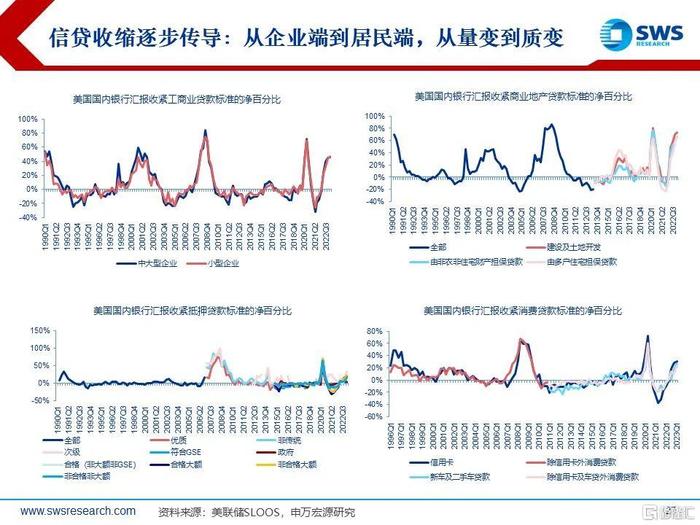

海外宏观环境:复苏的起点还是周期的尾声?欧美居民终端消费韧性来自于居民较为健康的资产负债表(财富效应、信贷支持以及薪资快速增长)。再加上美联储对硅谷银行危机等尾部风险对冲及时,导致本轮海外经济出清过程较慢、利率水平维持高位的时间较长,三季度不排除有预期反复风险。中期来看,随着终端利率的回升和信用周期的逐步传导,欧美需求侧未来仍面临下行压力。

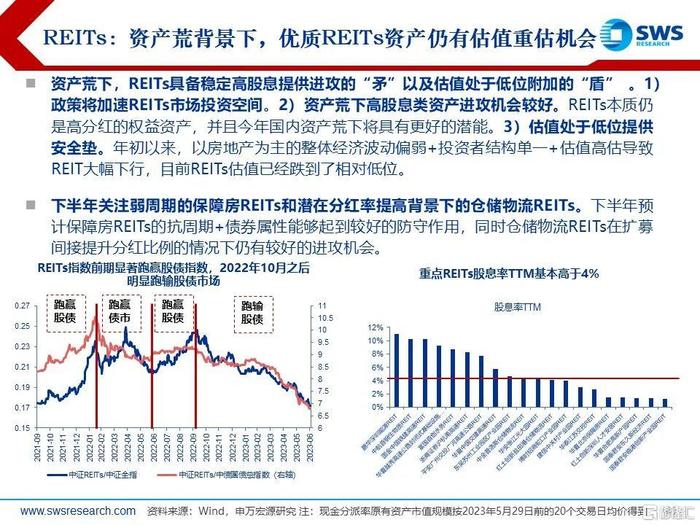

固收类资产方面,“资产荒”背景下固收类资产仍有较好的配置价值,但相比上半年回报率有所收敛,建议标配中债、低配现金、超配美债。一方面,收益率中枢回落导致票息收益普遍走低;另一方面,政策博弈预期加剧也导致资本利得确定性有所下降,择时难度增加。国内资产荒大背景下固收资产如何增强收益?1)利用资金利率择时变化强化杠杆收益;2)增配信用债:相比利率中枢趋势下台阶,目前信用利差仍有一定压降空间;3)对短久期城投债适当进行信用下沉:今年经济下行压力下城投防风险成为重要任务,城投债出现实质性违约概率较低,可适当进行短久期下沉。4)加大海外债券配置:当前美债收益率显著高于国内,美国经济趋势向下但短期内深度衰退概率较低,美债收益率逢高配置能够取得较好的收益。5)进一步挖掘Reits、转债等另类固收资产的投资机会。

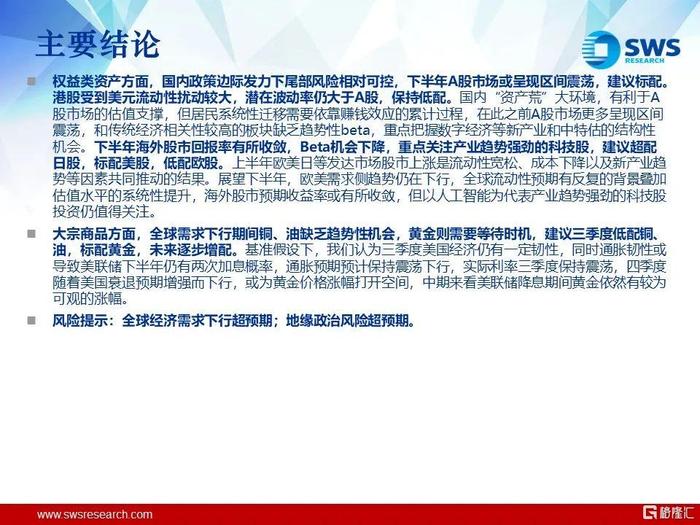

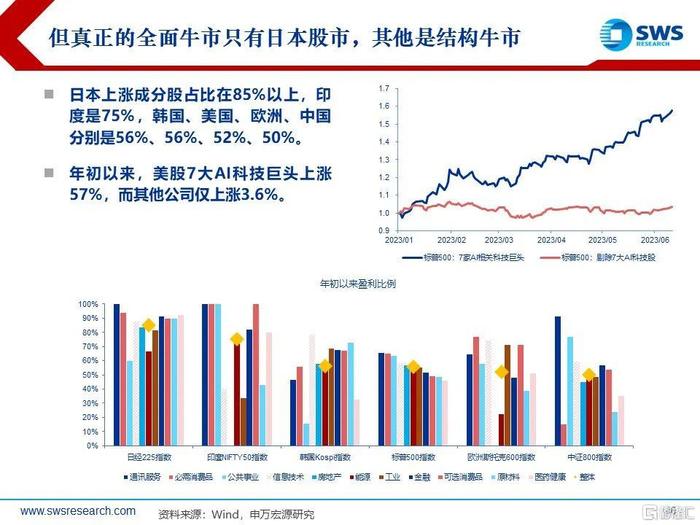

权益类资产方面,国内政策边际发力下尾部风险相对可控,下半年A股市场或呈现区间震荡,建议标配。港股受到美元流动性扰动较大,潜在波动率仍大于A股,保持低配。国内“资产荒”大环境,有利于A股市场的估值支撑,但居民系统性迁移需要依靠赚钱效应的累计过程,在此之前A股市场更多呈现区间震荡,和传统经济相关性较高的板块缺乏趋势性beta,重点把握数字经济等新产业和中特估的结构性机会。下半年海外股市回报率有所收敛,Beta机会下降,重点关注产业趋势强劲的科技股,建议超配日股,标配美股,低配欧股。上半年欧美日等发达市场股市上涨是流动性宽松、成本下降以及新产业趋势等因素共同推动的结果。展望下半年,欧美需求侧趋势仍在下行,全球流动性预期有反复的背景叠加估值水平的系统性提升,海外股市预期收益率或有所收敛,但以人工智能为代表产业趋势强劲的科技股投资仍值得关注。

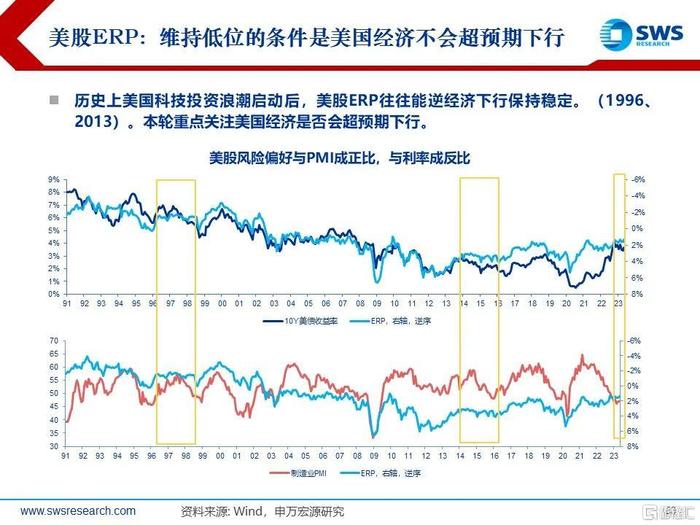

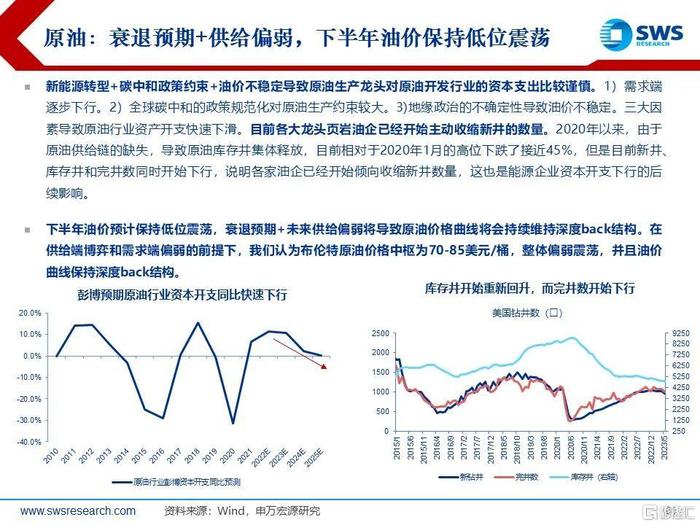

大宗商品方面,全球需求下行期间铜、油缺乏趋势性机会,黄金则需要等待时机,建议三季度低配铜、油,标配黄金,未来逐步增配。基准假设下,我们认为三季度美国经济仍有一定韧性,同时通胀韧性或导致美联储下半年仍有两次加息概率,通胀预期预计保持震荡下行,实际利率三季度保持震荡,四季度随着美国衰退预期增强而下行,或为黄金价格涨幅打开空间,中期来看美联储降息期间黄金依然有较为可观的涨幅。

风险提示:全球经济需求下行超预期;地缘政治风险超预期。

注:本文来自申万宏源策略于2023年7月4日发布的《【申万宏源策略】掘金“资产荒”――2023年下半年全球资产配置策略展望》

分析师:金倩婧/冯晓宇/王胜/林遵东/徐亚/王雪蓉/刘晓蒙