申万宏源策略:反弹印证还是“真正的震荡市”

摘要:

【申万宏源策略:反弹印证还是“真正的震荡市”】反弹触发的原因:本周美元指数和美债收益率创新高,但人民币汇率守住了底线。微软Copilot类似的催化,AI板块7月调整,9月反弹,主要区别就是性价比不同,反弹指向市场性价比和微观结构已改善。一些政策乐观预期发酵:稳定A股市场预期,化解地方债务风险,扩大A股对外开放。

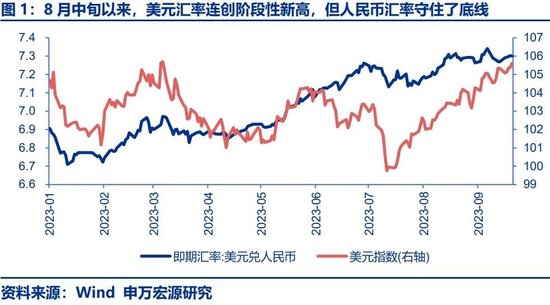

一、反弹触发的原因:本周美元指数和美债收益率创新高,但人民币汇率守住了底线。微软Copilot类似的催化,AI板块7月调整,9月反弹,主要区别就是性价比不同,反弹指向市场性价比和微观结构已改善。一些政策乐观预期发酵:稳定A股市场预期,化解地方债务风险,扩大A股对外开放。

本周五A股上演绝地反击,先分析原因,再讨论持续性。反弹原因,我们主要概括为三点:1. “再通胀”加强了美联储紧缩预期,美元指数和美债收益率本周均创出阶段性新高。但人民币兑美元汇率总体守住了7.3的底线。这背后反映的是市场对国内政策加码的期待,以及对汇率预期引导的信心。2. 微软Copilot落地,定价仍为每人每月30美元。7月发布定价时,触发了AI板块调整;而9月产品落地却触发了AI板块显著反弹。主要区别就是股价位置不同,性价比不同。在海外压力犹存,国内政策效果持续性仍有怀疑的情况下,市场总体的超跌反弹主要也是性价比和微观结构改善的结果。3. 确实有一些政策乐观预期正在发酵,包括:稳定A股市场预期,市场期待化解地方债务风险的具体安排近期落地,扩大A股对外开放等。

二、反弹印证还是“真正的震荡市”:市场对后续政策催化有基本信心,但对政策效果的持续性的预期仍不高。

我们认为,周五的超跌反弹印证了我们“真正的震荡市”的判断。高性价比是反弹的基础,不必因此对后续政策效果发酵过度乐观的预期。市场对后续政策催化有基本信心:汇率和A股都会稳定预期,活跃资本市场、化解地方债务风险、后续稳增长加码都还有政策期待。高性价比区域,超跌反弹的线索容易出现。

反弹持续性仍依赖于政策效果的验证,但目前对政策效果持续性的预期仍不高:化债在中期肯定有重大影响,但现阶段海外高利率会限制国内降息进程,也会限制化债的系统性铺开。在海外风险偏好承压的阶段,扩大A股对外开放的短期效果可能有限。稳定A股市场预期,可能只是维持震荡市的因素,A股向上突破还是需要基本面和其他政策刺激的配合。

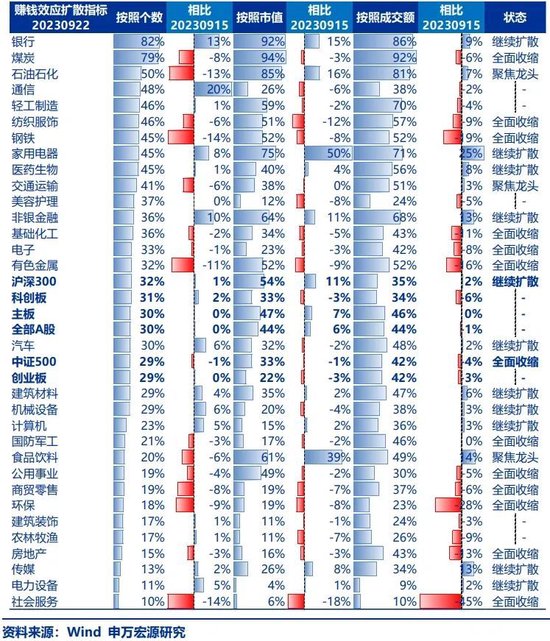

三、市场总体选股胜率已回落了7个月,历史经验来看,窄幅震荡行情已处于中后段。不在沉默中爆发,就在沉默中死亡。此时,结构选择的重点是布局未来重大拐点,首选电子。高景气可持续,但机构配置偏高的军工在震荡市轮动的重要方向。“交易再通胀”可以博弈周期,但这无法打破窄幅震荡格局。稳定A股市场预期,可能强化中特估逻辑。中期继续看好AI应用海外映射机会。

窄幅震荡市已经持续了很长时间,这个阶段该如何思考结构选择的重点?我们提示,市场总体的选股胜率(买入持有1月,获得正收益的概率)已连续回落了7个月,从历史经验上看,这对应窄幅震荡行情已处于中后段。这一阶段,不在沉默中爆发,就在沉默中死亡,市场选择方向的时点可能已经不远。终结窄幅震荡行情通常需要看到宏观的重大变化:2014年7月降息触发杠杆资金正循环,2017年8月供给侧改革行情引发了经济的乐观预期,2020年2月疫情影响,2022年2月俄乌冲突 + 全球通胀。同时也需要重大行业性机会的配合。

所以,现阶段结构选择的重点是布局未来有重大拐点的方向,我们首推电子,二季报业绩增速不再恶化,存货周转率见底回升,困境反转线索显现。后续华为链创新,消费电子换机周期,AI驱动全球半导体周期,都可能成为电子行情启动的催化。另外,高景气可持续但机构持仓较高的方向,可能是震荡市轮动的关键环节。首选国防军工,二季报反映订单执行加速,四季度订单再补充。同时关注一带一路出口链和新能车产业链(电池链2024年供给增速回落明确)的投资机会。

“再通胀”是宏观层面的潜在重要变化,涨价周期有博弈价值。但我们继续提示“交易再通胀”难成为A股的破局点,涨价周期还只是震荡市轮动的方向。

继续看好中特估,稳定A股市场预期,可能强化中特估逻辑。以高股息投资为抓手,完善上市公司治理,正在形成一种思潮。中期继续关注AI应用端拓展的美股映射,重点是机器人、汽车智能化、游戏。

风险提示:海外经济衰退超预期,国内经济复苏不及预期

(文章来源:申万宏源)