申万宏源:鲍威尔暗示未来加息仍有可能,需静观其变

本文来自格隆汇专栏: 申万宏源宏观 作者:王茂宇 王胜

当地时间11月1日,美联储召开联邦公开市场委员会(FOMC)议息会议并公布声明,重点为:1)维持联邦基金利率于5.25-5.50%不变,符合市场预期。2)鲍威尔暗示未来加息仍有可能,尚未考虑降息,关注金融条件收紧可持续性。

“Higher for longer”、经济不衰退仍是美联储基准展望。鲍威尔表示未来加息决策仍取决于经济/就业(数据依赖),关注金融条件收紧可持续性。此次会议看点在于美联储对于“Higher for longer”策略的最新讨论,以及对近期10Y美债利率上行的分析。对于前者,鲍威尔基本重申了9月会议的论调,即若就业市场转热、经济强劲,则可能进一步加息,但并未对何时进行降息这一话题进行讨论。对于后者,鲍威尔在记者会上表示美债利率上行所导致的金融条件收紧需要关注两大因素,其一是金融条件收紧是否具备可持续性,其二是近期美债利率上行并非美联储引导所致,意指受财政部发债计划影响更大。

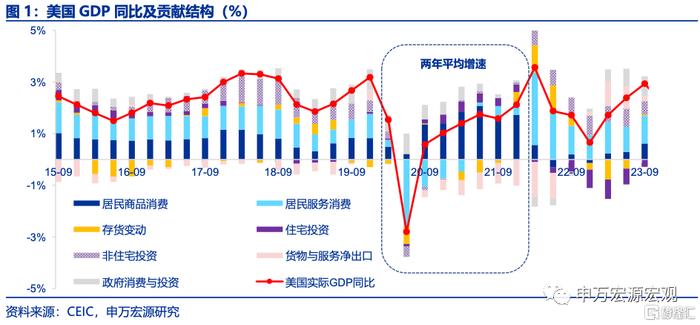

就业市场降温、经济走弱风险使得加息难度提升。实际上近期期限溢价所推动的10Y美债利率上行已经实质上形成金融条件收紧,抵消了三季度美国经济超预期本应对美联储加息决策造成的影响。而且随着时间推移,美国经济再难重现三季度较强“strong”的表现,学生贷款、超额储蓄消耗等因素均是居民消费可能走弱的因素,企业部门面对再融资高利率压力可能开启裁员也是风险点之一。在就业端,最新数据显示美国职位空缺虽然超市场预期强劲(9月:955.3万人),但仍在下行,就业市场并没有显现出再度转热的迹象。在记者会上,鲍威尔也将美国经济迄今为止的强势解释为供给端的恢复,同时展望下一阶段美国经济将逐步反映美联储货币紧缩的滞后传导,与美国经济未来面临的压力相对应。

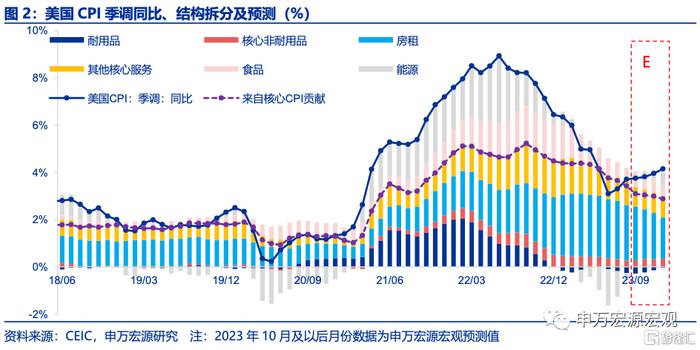

美国通胀前景正逐步更具“两面性”。美联储表示少数几个月的良好数据仅是一个开始。的确,2023年内美国CPI通胀同比仍可能在基数影响下小幅反弹,俄乌、中东地区冲突始终是全球油价可能居高不下,甚至再度上冲的风险点。而进入2024年,美国通胀降温的主要动力将来源于房租分项滞后房价的大幅降温,预计明年决定美联储需要维持高利率多久的因素将更多在经济/就业端,而非通胀。但考虑到美国居民长期通胀预期的提升,美国通胀仍是存在超预期强劲、甚至出现“二次通胀”的可能性。

美国经济在2024年可能相对韧性,但中长期风险仍然存在。总体来说,申万宏源预计美国经济在今年三季度的强势之后将面临走弱压力,但有几大因素可能使得美国经济在2024年具备一定韧性,如根据高通胀调整的个税优惠可能在明年仍对实际收入有支撑、美债利率大趋势回落可能激发美国住宅投资等。对于美联储,申万宏源预计最早降息时点在2024年年中左右,若美国经济仅是温和走弱,那么明年降息幅度可能是不大的。但从中长期来说,巨额财政赤字、美联储高利率意味着财政不可持续问题是美国经济更大风险点。

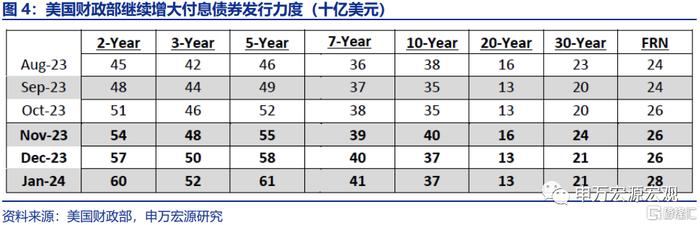

美国财政部再融资增发长债力度低于预期,或小幅削弱四季度10Y美债利率走势。美国财政部近日公布了最新的再融资总量规模以及发债结构预测,总量上下调FY24 Q1(今年四季度)融资需求预测至7760亿美元。结构上,此次美国财政部付息债券增发结构更集中于2-7年期的国债,而10年期以上国债增发较上次力度有所缓和,低于市场预期。指向四季度美国期限溢价上行之势将有所缓和。但由于美国财政部亦表示可能下一季度会议还将继续提高付息债券发行规模,从而明年一季度之前美债期限溢价均可能有较强上行支撑,虽然2024年美国实际经济增速放缓、通胀回落的前景均指向10Y美债利率大方向为回落。

风险提示:美联储紧缩力度超预期。

以下为正文

当地时间11月1日,美联储召开联邦公开市场委员会(FOMC)议息会议并公布声明,重点为:

1)维持联邦基金利率于5.25-5.50%不变,符合市场预期。

2)鲍威尔暗示未来加息仍有可能,尚未考虑降息,关注金融条件收紧可持续性。

一、“Higher for longer”、经济不衰退仍是美联储基准展望

鲍威尔表示未来加息决策仍取决于经济/就业(数据依赖),关注金融条件收紧可持续性。市场对此次会议预期分歧不大,美联储维持利率不变是大概率,关注点不外乎美联储对于“Higher for longer”策略的最新讨论,以及对近期10Y美债利率上行的分析。对于前者,鲍威尔基本重申了上次9月会议的论调,即若就业市场转热、经济强劲,则可能进一步加息,但并未对维持利率高位多久/何时进行降息这一话题进行讨论。对于后者,鲍威尔在记者会上表示美债利率上行所导致的金融条件收紧需要关注两大因素,其一是金融条件收紧是否具备可持续性,其二是近期美债利率上行并非美联储引导所致,意指受财政部发债计划影响更大(期限溢价)。

二、就业市场降温、经济走弱风险使得加息难度提升

对于美联储来说,实际上近期期限溢价所推动的10Y美债利率上行已经实质上形成金融条件收紧,抵消了三季度美国经济超预期本应对美联储加息决策造成的影响。而且随着时间推移,美国经济再难重现三季度较强“strong”的表现,学生贷款、超额储蓄消耗等因素均是居民消费可能走弱的因素,企业部门面对再融资高利率压力可能开启裁员也是风险点之一。在就业端,最新数据显示美国职位空缺虽然超市场预期强劲(9月:955.3万人),但仍在下行,这就意味着美国就业市场并没有显现出再度转热的迹象。在记者会上,鲍威尔也将美国经济迄今为止的强势解释为供给端的恢复,如劳动参与率回升,同时展望下一阶段美国经济将逐步反映美联储货币紧缩的滞后传导,与美国经济未来面临的压力相对应。

三、美国通胀前景正逐步更具“两面性”

通胀方面,美联储表示少数几个月的良好数据仅是一个开始。的确,2023年内美国CPI通胀同比仍可能在基数影响下小幅反弹,俄乌、中东地区冲突始终是全球油价可能居高不下,甚至再度上冲的风险点。而进入2024年,美国通胀降温的主要动力将来源于房租分项滞后房价的大幅降温,预计明年决定美联储需要维持高利率多久的因素将更多在经济/就业端,而非通胀。但考虑到美国居民长期通胀预期的提升,美国通胀仍是存在超预期强劲、甚至出现“二次通胀”的可能性,可见目前美国通胀风险已经从前期的具备显著上行风险变得逐渐更具“两面性”。

四、美国经济在2024年可能相对韧性,但中长期风险仍然存在

总体来说,申万宏源预计美国经济在今年三季度的强势之后将面临走弱压力,但有几大因素可能使得美国经济在2024年具备一定韧性,如根据高通胀调整的个税优惠可能在明年仍对实际收入有支撑、美债利率大趋势回落可能激发美国住宅投资等。对于美联储,申万宏源预计最早降息时点在2024年年中左右,若美国经济仅是温和走弱,那么明年降息幅度可能是不大的。

但从中长期来说,巨额财政赤字、美联储高利率意味着财政不可持续问题是美国经济更大风险点。2024大选年美国两党在财政议题上预计矛盾激烈,财政陡然大幅收缩的可能性不大,最新美国财政部报告显示主要经纪商“Primary dealers”认为FY2024美国财政赤字将达到1.8万亿美元(中位数预期),较FY2023年1.7万亿美元赤字还要扩张,财政更强的赤字结合美联储“Higher for longer”的策略,可能使得美国财政不可持续问题成为经济长期风险点。

五、美国财政部再融资增发长债力度低于预期,或小幅削弱四季度10Y美债利率走势

美国财政部近日公布了最新的再融资总量规模预测以及发债结构,总量上下调FY24 Q1(今年四季度)融资需求预测至7760亿美元(上次预测为8520亿美元)。在结构上,此次美国财政部并没有延续上个季度的付息债券增发结构,此次更集中于2-7年期的国债发行,而10年期以上国债增发较上次力度有所缓和,低于市场预期。这意味着美国财政部已经关注到长债发行可能急剧推升期限溢价这一情况,最新再融资计划指向美国期限溢价上行之势将有所缓和。但由于美国财政部亦表示可能下一季度会议还将继续提高付息债券发行规模,从而明年一季度之前美债期限溢价均可能有较强支撑,虽然2024年美国实际经济增速放缓、通胀回落的前景均指向10Y美债利率大方向为回落。

风险提示:美联储紧缩力度超预期。

注:本文节选自申万宏源2023年11月2日发布的《静观其变--美联储11月FOMC会议点评》,分析师:王茂宇王胜