申万宏源:国内海外改善共振 支撑A股反弹

智通财经APP获悉,申万宏源证券发布研报称,国内海外改善共振,A股反弹延续:美联储加息结束交易正在发酵。中美经贸关系改善,是美国从供给侧抗通胀的关键环节,会强化美联储加息结束的概率。继续推荐出口链:家电家居、汽车零配件、纺织服装、工程机械等。

以下为申万宏源证券研报摘要:

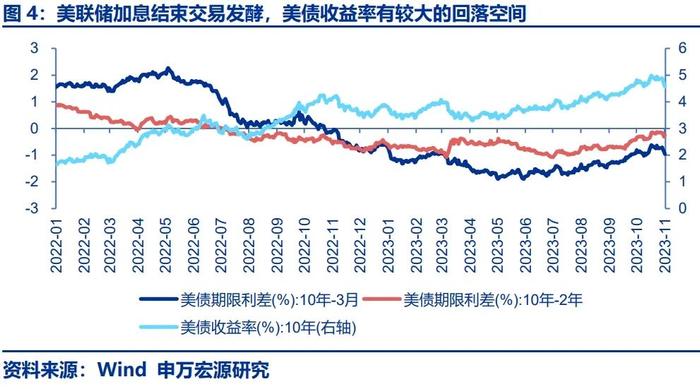

一、国内海外改善共振,A股反弹延续:美联储加息结束交易正在发酵。中美经贸关系改善,是美国从供给侧抗通胀的关键环节,会强化美联储加息结束的概率。9月中旬以来,A股和美股相关性提升,美债收益率变化是主要矛盾,美股反弹,A股也可以。国内金融工作会议后,活跃资本市场政策进入落地期,也是支撑A股反弹的逻辑。

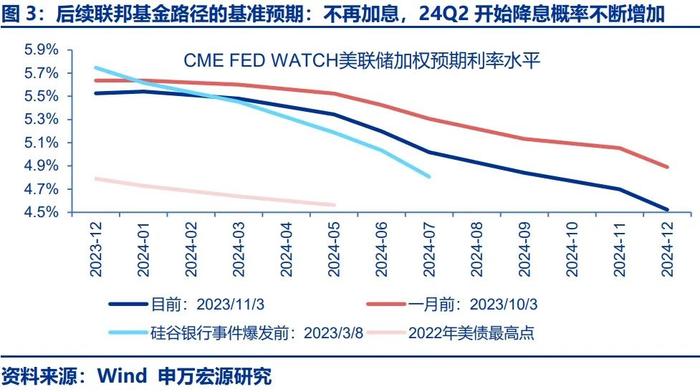

美联储加息是否已经结束,其实仍存在不确定性。但短期肯定是美联储结束交易正在发酵的时间窗口:10月美国非农就业数据强化了通胀回落,再加息概率下降的预期。新增非农就业人数15.0万人低于预期,劳动参与率小幅回落,平均时薪同环比显著下行。12月美联储不加息概率提升至90%,目前对于后续联邦基金路径的基准预期就是不再加息,且24Q2开始降息概率不断增加。我们再次提示,美联储加息结束交易,对应股市反弹,美债收益率回落,石油和工业金属高位震荡,黄金上涨概率加大。后续美联储加息预期完全可能有反复,但短期行情演绎确定性较高。

另外,我们继续提示,中美经贸关系阶段性改善,是美国供给侧抗通胀的关键环节。中国对美出口增速回升,对应美国通胀预期进一步下行,与美联储加息结束交易是一脉相承的。所以,当前的核心交易特征可能不是昙花一现,在岁末年初窗口,可能有一定的持续性。9月中旬以来,A股和美股走势稳定正相关,分母端美债收益率的变化是主要矛盾。所以,美债收益率下行,美股反弹,A股同样能够反弹。中美经贸关系改善,同样是强化A股和美股正相关性的因素。

国内,2024年经济展望,我们重申五个“前高后低”的判断,财政支出力度前高后低,房地产投资前高后低,中美经贸关系前高后低,中国出口前高后低,库存周期前高后低。岁末年初,经济基本面本就有支撑。

金融工作会议召开,通告稿全新表述集中在兜底房地产风险上,但大会召开后,活跃资本市场政策进入加速落地期。支持头部证券公司通过并购重组做大做强;引入长期机构投资者,提升A股上市公司质量和投资功能,都构成近期的重要催化,这同样有利于支撑A股反弹延续。

二、继续推荐出口链:家电家居、汽车零配件、纺织服装、工程机械等。中美经贸关系改善 + 美债收益率下行,出口链先进制造 + 核心消费等新beta资产也迎来反弹窗口。继续提示,23Q4是医药行情阻力较小的窗口。活跃资本市场政策加速落地,看好中特估和券商的投资机会。中期继续看好华为链和AI应用海外映射。

结构选择上,继续提示,短期处于预期中美经贸关系改善窗口,要重视出口链的投资机会。重点关注家电家居、汽车零部件、纺织服装、工程机械等。

中美经贸关系改善 + 美债收益率下行,分母端压力缓和,同时分子端,国内稳增长政策空间打开,内外需改善预期发酵可能一通百通。我们提示,市场beta可能已经出现了变化。中国经济新范式,外循环重点看先进制造的国际竞争力,内循环重点看消费服务的支撑力。经济好,大概率是出口好、消费好。那么,短期出口链先进制造 + 核心消费等新beta资产也迎来反弹窗口。其中,医药生物是市场普遍关注的2024年困境反转方向,23Q4就是行情阻力较小的窗口。

活跃资本市场政策进入加速落地期,券商直接受益。广义中特估所代表的强化公司治理,增强股东回报的导向,正在形成一种思潮。这可能是未来1-2年赚钱效应扩散,板块估值提升的重要线索。短期同样受益于政策密集催化,稳定资本市场预期巩固。

中期继续看好华为链创新,华为引领的电动车创新消费电子化,可能是未来重要的景气赛道方向。继续提示,后续AI应用势必不断增加,看好AI应用海外有映射的投资机会。

风险提示:海外经济衰退超预期,国内经济复苏不及预期