申万宏源:“老力量”余热,新政策对冲

本文来自格隆汇专栏:申万宏源宏观,作者:屠强、贾东旭、王胜

主要内容

引言:10月消费数据超预期,但呈现“老力量”(城镇劳动参与率回升、前期地产竣工强劲)拉动为主,而“新力量”(服务消费)脉冲后回落,但MLF超额续作(近七年最大幅度)等新政策也更积极对冲。

社零超预期主因限额以下商品零售,指向线下必需品消费改善,与农民工今年返城收入增长有关;但可选品弱势分化,地产后周期商品改善,出行品类脉冲后回落。10月社会消费品零售总额同比7.6%,超过市场预期。我们对比了居民GDP口径商品消费和限额以上商品零售,食品则是远高于零售(达零售的5倍以上),或源于居民对食品的购置主要集中在住所附近的市场。结合今年是农民工大范围进城的一年,可能指向农民工群体收入整体改善后投向必需消费方面。可选品方面,地产后周期小幅改善,10月气温整体较高,拖累服装类销售,居民出行7-8月脉冲式冲高后回落,石油制品、餐饮收入下行。

地产:房地产风险仍压制销售,投资竣工也有所走弱。需求侧,10月商品房销售面积、金额两年平均增速分别回落4.0、2.5个百分点至-17.4%、-16.4%,虽然目前地产需求侧政策持续加码,但销售仍然清淡,一方面源于房价下行预期影响,但更重要的仍是房地产供给侧风险导致居民对于期房交付担忧,对于购置期房相对谨慎。供给侧,10月房企信用融资当月同比-16.3%,虽然好于此前-20%~-30%的同比跌幅,但相较于9月快速冲高后的水平有所回落,下行6.6pct至-16.3%,在此背景下,10月地产投资当月同比低基数下仅是持平于-13.0%,环比(-16.6%)偏弱。住宅竣工增速也有所回落(-12.1pct至13.7%)。

投资:前期专项债加速发行传导至当前基建提速,但地产与制造业偏弱。1-10月固定资产投资累计同比2.9%,低于市场预期(3.1%),虽然基建投资(全口径)积极回升,当月同比(名义+0.5pct至8.7%,实际+1.1pct至14.1%)回升明显,反映前期专项债加快发行的传导,但整体固定投资增速仍然回落。除了上文已讨论的地产(累计同比-9.3%,市场预期-9.2%,Wind)低于市场预期以外。更重要的是,过去两个月持续偏强的制造业投资,本月增速明显回落,累计同比6.2%低于市场预期(6.4%,Wind),当月同比(名义增速-1.7pct至6.2%,实际增速-1.0pct至11.7%)趋于下行,前期下游制造业投资过热形成的结构性产能过剩,也在对当前制造业产能扩张动机形成约束。

工业生产:超预期源于中下游生产改善,而上游有所分化。10月工业增加值实际同比4.6%,较上月改善0.1个百分点,超过市场预期。传统基建的趋弱令黑色金属下行,非金属矿物低位徘徊。出口相对乐观的前景令中下游生产小幅提振。

货币:央行超额续作MLF、续作规模达7年新高,年内降准概率进一步降低。我们此前展望报告指出,对冲政府债务发行等阶段性流动性偏紧问题无需降准,更多通过续作MLF。11月15日人民银行超额续作6000亿MLF,续作规模达2017年以来最高。在此背景下,降准概率进一步降低,更多关注货币乘数视角下提示的明年3月新一轮降准的潜在机会。

“老力量”发挥余热,政策更积极对冲“新力量”脉冲后回落风险。总结10月经济数据,支撑经济恢复的均是改善行近尾部的“老力量”,主要为前期劳动参与率提升和强劲地产竣工对于必需品消费和地产后周期消费的拉动,而三季度主要支撑经济的服务消费(“新力量”)脉冲后走弱。展望23Q4至24Q2,政策更积极对冲(货币偏松配合财政扩张,拉动今年“休养生息”的传统基建),老力量发挥“余热”(城镇劳动参与率回补接近结束,但地产竣工仍能保障24H1后周期消费倾向),预计未来半年经济仍将呈现温和回升势头,更需关注24H2潜在压力下的政策应对。

风险提示:稳增长政策不及预期,房地产融资恢复不及预期,服务消费超预期走弱。

以下为正文

一、社零超预期主因限额以下商品零售,线下必需品消费改善,与农民工今年返城收入增长有关;但可选品弱势分化,地产后周期商品改善,出行品类脉冲后回落。

10月社会消费品零售总额同比7.6%,较上月改善2.1个百分点,超过市场预期(7.0%,Wind),但两年平均增速下行0.5个百分点至3.5%。但细拆结构会发现,主要来源于限额以下商品零售贡献,对社零两年平均增速拉动上行0.5个百分点,若进一步观察环比,这已经连续第三个月超过17-19年平均。我们对比了居民GDP口径商品消费和限额以上商品零售,最主要差距就在食品和汽车,其中汽车是远低于零售的(仅占25%左右),主因企业对汽车购置车辆较多,而食品则是远高于零售(达零售的5倍以上),或源于居民对食品的购置主要集中在住所附近的市场。从上述数据差异来看,限额以下商品零售的改善或主要源于部分线下必需品特别是食品需求的释放,结合今年是农民工大范围进城的一年,可能指向农民工群体收入整体改善后投向必需消费方面。

而更加集中于可选品的限额以上商品零售(两年平均增速-1.8pct至3.9%,下口径同),则有所疲软。汽车(-0.8pct至7.6%)和通讯器材(-0.9pct至2.2%)小幅偏弱但整体稳定。受地产竣工带动的家电(+1.2pct至-3.0%)、家具(+0.9pct至-2.5%)和建筑装潢(+1.4pct至-6.8%)小幅改善。10月气温整体较高,拖累服装类销售(-4.9pct至-0.3%),居民出行7-8月脉冲式冲高后回落,石油制品(-6.4pct至3.1%)下行。同样随着居民出行脉冲式回落,餐饮收入(-2.0pct至3.7%)进一步下行。

二、地产:房地产风险仍压制销售,投资竣工也有所走弱

需求侧,10月商品房销售面积、金额当月同比在基数走低过程中,分别回落0.8、回升5.5个百分点至-11%、-8.1%,而观察两年平均增速,均分别回落4.0、2.5个百分点至-17.4%、-16.4%,与10月金融数据显示居民信贷偏弱相一致。虽然目前地产需求侧政策持续加码,但销售仍然清淡,一方面源于房价下行预期影响,但更重要的仍是房地产供给侧风险导致居民对于期房交付担忧,对于购置期房相对谨慎。在销售偏弱背景下,新开工面积同比也明显回落6.5个百分点至-21.9%。

供给侧,我们在此前专题报告《地产周期的“第三次转型”――房地产产业链研究框架革新与展望》中指出,目前地产投资领先指标由“销售-新开工”转为“信用融资-复工”,因而信用融资增速和复工也与建安投资呈现高度匹配关系,10月房企信用融资当月同比-16.3%,虽然好于此前-20%~-30%的同比跌幅,但相较于9月快速冲高后的水平有所回落,下行6.6pct至-16.3%,国内信贷与(-13.9pct至-9.8%)、以非标融资为主的自筹资金(-4.1pct至-17.7%)均有所走弱,10月地产投资当月同比低基数下仅是持平于-13.0%,环比(-16.6%)偏弱。住宅竣工增速也有所回落,较上月下行12.1pct至13.7%,竣工前期好于地产建安投资、“透支式”高增(今年保交楼主要集中于相对容易、项目资质较好的存量楼盘)后,伴随融资阶段性偏紧也有所下行。

三、投资:前期专项债加速发行传导至当前基建提速,但地产与制造业偏弱

1-10月固定资产投资累计同比2.9%,低于市场预期(3.1%),当月同比回落1.1pct至1.3%,剔除价格后实际增速回落0.6pct至6.6%,虽然高于GDP增速、发挥稳增长效果,但边际有所走弱。虽然基建投资(全口径)增速积极回升,累计同比9.6%,当月同比(名义+0.5pct至8.7%,实际+1.1pct至14.1%)回升明显,反映前期专项债加快发行的传导,其中狭义基建回落、公用事业回升,但整体固定投资增速仍然回落。除了上文已讨论的地产(累计同比-9.3%,市场预期-9.2%,Wind)低于市场预期以外。更重要的是,过去两个月持续偏强的制造业投资,本月增速明显回落,累计同比6.2%低于市场预期(6.4%,Wind),当月同比(名义增速-1.7pct至6.2%,实际增速-1.0pct至11.7%)趋于下行,前期下游制造业投资过热形成的结构性产能过剩,也在对当前制造业产能扩张动机形成约束。

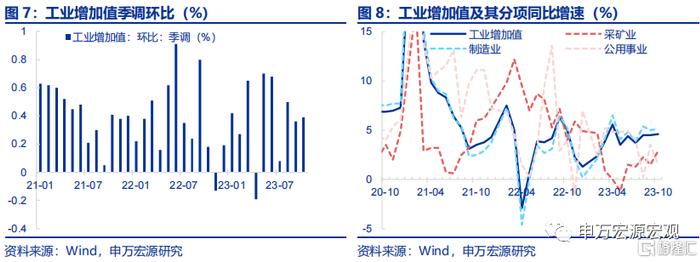

四、工业生产:超预期源于中下游生产改善,而上游有所分化。

10月工业增加值实际同比4.6%,较上月改善0.1个百分点,超过市场预期(4.3%,Wind)。结构来看,采矿业(+1.4pct至2.9%)有所改善,但气温较高拖累公用事业(-2.0pct至1.5%),制造业(+0.1pct至5.1%)小幅改善。制造业内部,地产虽然相对稳定,但传统基建的趋弱令黑色金属(-2.6pct至7.3%)下行,非金属矿物(+0.6pct至-1.1%)低位徘徊,而公用事业的走强可能是有色金属(+4.1pct至12.5%)改善原因。中下游方面,出口相对乐观的前景令计算机、通信和其他电子设备(+0.3pct至4.8%)、专用设备(+1.1pct至2.7%)生产有所加快,通用设备(-0.1pct至-0.1%)相对稳定,需求稳定增长也令汽车(+1.8pct至10.8%)生产稳定。

五、货币:央行超额续作MLF、续作规模达7年新高,年内降准概率进一步降低

对冲政府债务发行等阶段性流动性偏紧问题无需降准,更多通过续作MLF。我们此前展望报告指出,虽然1万亿特别国债的发行将导致资金面偏紧,但是政府债务发行形成的流动性偏紧是短期性的,在发行时形成政府存款增加回笼流动性,但在资金拨付使用后将形成流动性释放,因此无需因为特别国债发行而再度降准,可通过逆回购、MLF等流动性调节工具对冲。而11月15日央行官网公告,为维护银行体系流动性合理充裕,对冲税期高峰、政府债券发行缴款等短期因素的影响,同时适当供应中长期基础货币,2023年11月15日人民银行开展4950亿元公开市场逆回购操作和14500亿元中期借贷便利(MLF)操作,其中MLF超额续作6000亿,续作规模达2017年以来最高。而在超额续作MLF后,降准概率进一步降低,更多关注货币乘数视角下提示的明年3月新一轮降准的潜在机会。

六、“老力量”发挥余热,政策更积极对冲“新力量”脉冲后回落风险

总结10月经济数据,支撑经济恢复的均是改善行近尾部的“老力量”,而“新力量”脉冲后走弱。消费数据虽超预期,但结构分化十分明显,农民工大量回城带动城镇劳动参与率提升,支撑限额以下必需品消费,前期地产竣工走强继续拉动后周期消费。但目前农民工回城已接近结束,地产竣工增速也由高位回落。而三季度贡献主要GDP增速超预期的服务消费,10月以来快速回落,不仅反映为餐饮增速走弱,同时石油制品等出行品类增速也明显下行,压制整体可选品消费表现。与此同时,地产融资再现波折、压制投资,制造业投资在结构性产能过剩的影响下也有所回落。

展望23Q4至24Q2,政策更积极对冲,老力量发挥“余热”,预计未来半年经济仍将呈现温和回升势头,更需关注24H2潜在压力下的政策应对。城镇劳动参与率的提升接近结束,但地产竣工向后周期消费传导存在半年时滞,年底竣工增速见顶意味着24年上半年地产后周期消费仍将阶段性改善。与此同时,今年整体“休养生息”的狭义基建,伴随特别国债增发将于明年上半年重新启动,央行超额续作MLF提供配额性的流动性环境,叠加目前稳定地产融资侧政策加码,伴随领先指标显示需要复工的项目增加,地产投资预计也将边际小幅修复。未来半年经济仍将环比回升、政策也更积极。更需关注24H2地产投资与出口新一轮潜在压力下的政策应对。

风险提示:稳增长政策不及预期,房地产融资恢复不及预期,服务消费超预期走弱。

注:本文来自申万宏源发布的《“老力量”余热,新政策对冲―10月经济数据、MLF操作解读》,报告分析师:屠强、贾东旭、王胜