申万宏源:超预期降准的两层内涵

事件:中国人民银行行长潘功胜1月24日在国新办新闻发布会上表示,人民银行将于2月5日下调存款准备金率0.5个百分点,向市场提供长期流动性约1万亿元。

本次降准幅度上(50bp)超预期(2022年以来首次),但降准原因与市场理解的原因有本质区别。

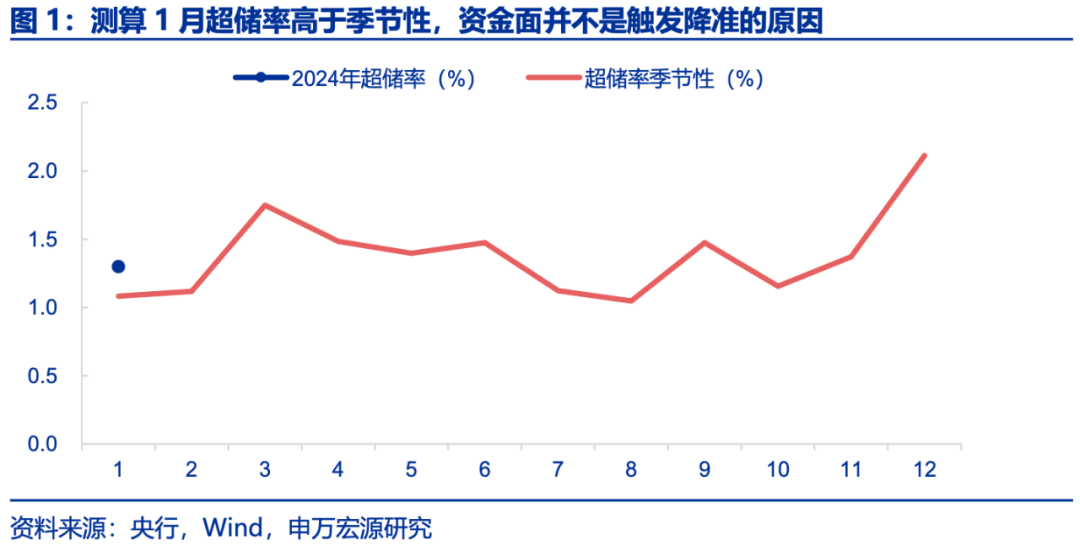

本次降准并非源于资金面偏紧,银行资金利率适中、超储率偏高。与此前市场理解的降准原因锚定资金面不同,本次降准之前银行间流动性并不紧张,DR007中枢在2023年12月有明显的下行,从2023年9-11月的1.95%以上回落至1.84%左右,主要源于央行加大了基础货币的投放如MLF和PSL等。而至2024年1月份,当前DR007的中枢仍维持在1.84%左右,并没有因为年初信贷冲量造成资金利率的抬升。另一方面,我们估算1月超储率为1.3%,也明显高于季节性(1.1%),也侧面说明资金面压力并不大。

内涵之一:降息诉求倒逼降准,需要先呵护商业银行利润。12月中央经济工作会议实际上已关注到我国实际利率偏高的问题,彼时新增强调货币供给应与“价格水平预期目标”相匹配。通胀水平偏低令我国实际利率偏高,明显高于美日德,而居民和企业收入又受低通胀拖累,因而造成收入偏低但债务实际付息压力偏大的格局,势必导致实体需求不足。因此需通过降息来调降实际利率,是后续货币政策重要议题。但降息的同时需要呵护银行利润,而流动性投放成本较高的MLF连续大额投放已抬升银行边际资金成本,挤压银行利润,目前银行净息差也在历史低位,在降息之前需要稳定银行负债端成本,因而触发降准。

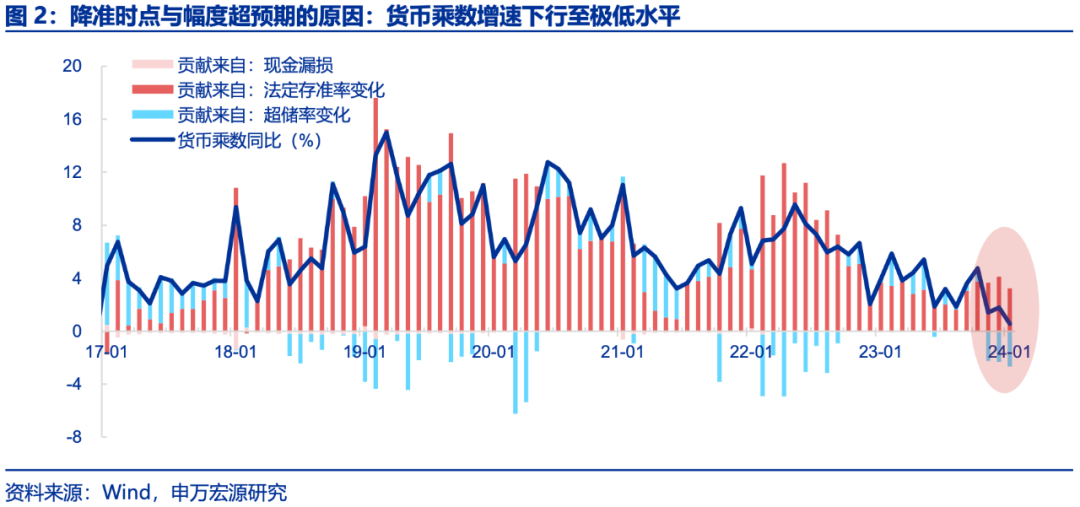

内涵之二:货币乘数增速超预期下行至2017年以来最低,或也是降准幅度超预期的触发因素,亟待“降准-稳定货币乘数-稳定货币供给”。货币乘数增速是判断降准时点的重要参考指标,2021年7月、2023年9月两次超市场预期的降准均源于货币乘数增速较快下行。拆分结构看,虽然2023年9月降准后法定存准率对货币乘数的贡献维持高位,但商业银行在央行扩表(投放MLF+PSL)过程中却保有较高的准备金水平,信贷投放意愿不强,导致超储率对于货币乘数的拖累加深,进而导致货币乘数增速由此前4.7%较高水平,下行至12月1.8%,估算1月进一步下滑至0.6%(2017年来最低水平),我们此前持续提示,若货币乘数增速过快下行,单纯从稳定后续M2增速的视角来看,也需要降准,本次降准则充分体现这一原因。

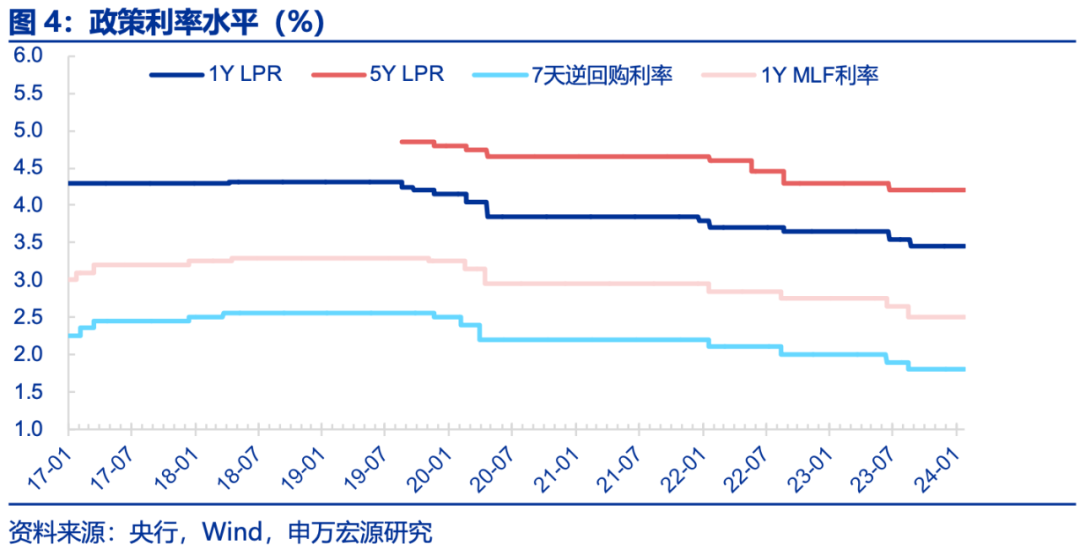

潜在影响:降准释放流动性,同时打开降息空间,央行后续有望下移政策利率曲线。本次降准力度较大,而当前内生性信用需求仍处于缓慢恢复的过程中,这两大特点结合势必将令银行间超额储备更加充足,银行间资金利率中枢或可顺势下移。回想2023年货币操作路径,资金利率中枢下移均是降息的先导,则本次降准所造成资金利率下行或可触发7天逆回购利率的下调,以及整体政策利率曲线的下调,我们预计2月7天逆回购利率、1年期MLF利率、1年期LPR利率均下调10BP,5年期LPR利率下调也有5BP和10BP两个可能。考虑到2023年12月已提前下调存款利率,商业银行的净息差或仍可勉力维持。

展望:货币政策正如中央经济工作会议部署的方式加大政策力度,通过降低实际利率水平来更好的稳定内需,若后续宽信用举措特别是财政政策能有更大操作力度,经济预期或将迎来修复窗口。中央经济工作会议对货币政策的部署中增加价格的考量指向的就是货币政策加码,而本次降准以及后续的操作则是政策落地。不过宽货币到宽信用有赖其他政策配合,尤其是期房交付风险这一需求堵点的进一步打通,也相应需要保交楼等地产政策加码,此外财政能否深层次介入也成为关键,若后续两会财政加码规模能较多超过我们前期预测(较2023年两会多增万亿政府债融资),则我们认为市场对未来经济预期会更乐观一些。

风险提示:房地产政策不及预期,经济下行风险超预期。