申万宏源策略:复杂的四月脚踏实地,积极乐观展望新国九条的市场影响

来源:申万宏源策略

一、复杂的四月脚踏实地:4月A股总体指数仍有韧性,但进入调整波段的结构却有所增加。4月行情影响因素繁多(经济和业绩验证,还有新国九条、海外货币宽松预期下修、地缘政治风险等),各类资金诉求表达相对独立,结构乱战是突出的市场特征。乱战行情中,分辨和坚守中期趋势是占优策略,我们继续强调:1. 总需求改善难外推,供给侧机会更持续。2. 新国九条下,高股息思潮有望不断强化,而主题的不确定性提升。3. 周期品供需紧平衡,全球格局变化其实也是一种趋势。

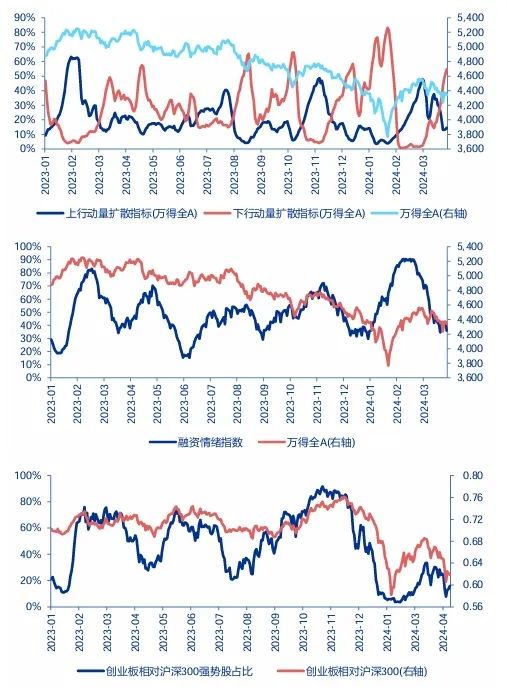

我们观察到,4月出现了一个“不跌的调整期”:总体指数仍有韧性,但赚钱效应收缩,下行动量效应显著上行,指示进入调整波段的结构有所增加。此前,我们反复讨论,4月的主要矛盾将回归基本面。市场基于经济和业绩验证寻找景气可持续的方向,但很可能求而不得,最终引发调整。而实际上,4月的调整期演绎的更加复杂,影响因素繁多。除了常规的经济和业绩验证,还有新国九条、海外货币宽松预期下修、地缘政治风险等。短期经济和业绩验证总体符合预期,需求侧有结构性亮点,但无法预期改善持续。供给释放压力影响较大,反映为需求小幅回落,会带来明显的价格回落。新国九条,短期强化了高股息趋势,同时稳定资本市场预期加码,但主题投资的预期下修也客观存在。海外货币宽松预期下修,继续推高美债利率,这对国内无风险利率下行会造成一定约束,制约高股息行情加速。地缘政治风险扰动,是短期周期脉冲行情的催化,但不少投资者认为,地缘政治的短期走向是一个不可控的输入变量,当周期行情的逻辑演绎到这个阶段,可参与度是下降的。在诸多因素影响下,各类资金的短期诉求都有所表达,市场呈现出结构乱战的市场特征。总体高股息和顺周期占优,结构轮动速度依然较快,主线行情的演绎并不连续。

乱战行情中,分辨和坚守中期趋势是占优策略,我们提示三个中期趋势:1. 总需求改善难外推,从需求改善找投资机会不如从供给侧机会更有弹性和持续性。成长性在估值中的权重下降,需要更多从非成长因素上(分红比例提升、ROE波动率下降带动折现率下降、商业模型稳定性)寻找提估值机会。2. 新国九条下,高股息思潮有望不断强化,资本市场严格监管背景下,主题投资的不确定性提升。3. 地缘政治冲突是偶然的,但周期品供需紧平衡,全球格局变化是一种趋势。

二、积极乐观展望新国九条的市场影响:短期,强化4月高股息行情,稳定资本市场预期,支撑指数中枢。中长期,股权融资成本显性化,将有效增强股市回报,长期资金增量入市将真正实现。

市场对新国九条市场影响的思考正在逐步深入。我们提示,新国九条的市场影响展望应更加积极乐观。短期,4月年报期分红比例提升有望集中验证,高股息行情本就会被强化。叠加国九条的影响,短期高股息相对收益更加确定。同时,短期稳定资本市场预期是应有之意,支撑指数中枢。也有部分资金与之博弈,加速短期结构轮动。

中长期,新国九条一个重要的意义是推动股权融资成本显性化,降低发行上市的隐性成本,限制资本运营中偏向于套利的操作,强调股东回报。2016年法制化建设,吸引外资流入,这是2016-21年A股结构牛的重要增量资金;2024年强调股东回报,对长期配置资金来说是更重要的变化。2021年之后“真正的资产荒”(两大高收益固定收益来源,房地产和地方政府债务规模都在收缩)到来,股债连通的框架投研框架已经形成。在此基础上,A股能够提供稳定股东回报的标的增加,长期资金增量入市就真正成为可能。我们大胆推演,在以新国九条为最初线索的后续趋势行情中,险资配置股票市场的比例可能会超过20%(全行业整体法来看,2023Q4保险业综合偿付能力充足率为197.1%,根据原银保监会《关于优化保险公司权益类资产配置监管有关事项的通知》,满足监管要求的权益类资产配置比例最高可达25%,配置比例取20%,已经考虑偿付能力潜在波动,预留了一个档位的调整空间)。

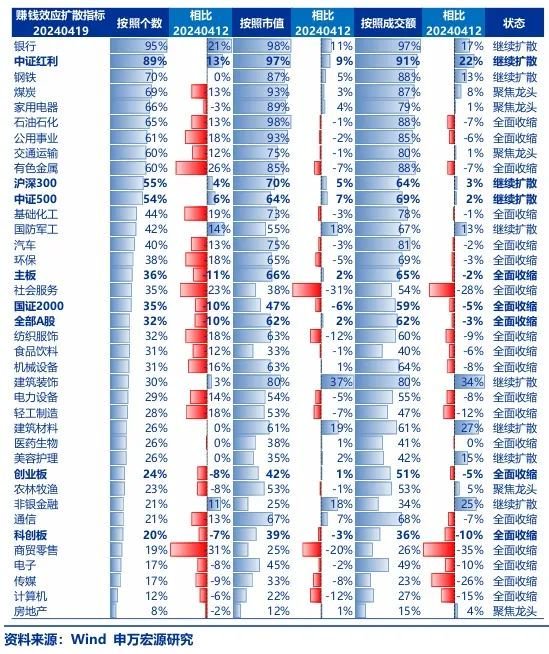

三、继续强调4月高股息投资占优的判断,基于高股息模型的重估已在电力、煤炭、家电、有色和石油等方向上有所演绎,下一阶段扩散的重点可能是消费和港股高股息。

我们继续强调4月高股息投资占优的判断。市场对高股息推荐的认同度提升,高股息投资的外延正在不断扩张。回顾过去,基于高股息模型的重估从典型的稳态高股息(电力、运营商)开始,扩散到2023年被机构投资者集中挖掘的煤炭,2024年春节后借出口链高景气修复的家电,以及4月行情集中发酵的有色和石油强周期。下一阶段,高股息投资扩散的重点可能是消费(消费是套用高股息模型的优质资产)和港股高股息(内资南下定价影响力提升,内资资产荒外溢港股)。

风险提示:海外经济衰退超预期,国内经济复苏不及预期