申万宏源研究所、投行双双黯淡失色!更换一把手能否力挽狂澜?

(来源:机构之家)

9月23日傍晚,申万宏源研究公众号发布了一则重磅消息:申万宏源召开干部任职宣布会,郑治国不再担任申万宏源研究所党委书记、董事长,转任申万宏源承销保荐公司党委书记、董事长。同时,申万宏源证券执行委员会委员周海晨接任申万宏源研究所党委书记、董事长职务。

图片内容截取自申万宏源研究公众号

这一人事变动乍看之下似乎只是一次普通的岗位调整,但细究其中的来龙去脉,却能发现诸多值得关注的细节。

郑治国作为申万宏源研究所的"老将",自2003年8月在中证协登记为上海申银万国证券研所从业人员以来,一直在这个平台上深耕细作。根据百度百科,2018年5月,他开始担任申万宏源研究所党总支书记、总经理,后来升任申万宏源研究所党委书记、董事长。

图片人物系 郑治国

值得注意的是,根据Wind数据,郑治国已经多年未发研报。在Wind中能搜到的最新研报要追溯至2015年11月,题为"东方明珠(600637):合作日本领先游戏公司,主机游戏业务迈入快车道"。这一现象表明,郑治国可能已经离开投研一线较长时间,目前主要从事管理工作。

图片系Wind数据库郑治国研报搜索结果

与此同时,接任的周海晨则是一位80后"新星",其职业生涯是一个从优秀分析师到高级管理者转型的典型案例。1981年出生的周海晨,2006年硕士毕业后以消费品研究部分析师身份加入申银万国证券研究所,短短十年时间便从一名普通分析师一路晋升至申万研究所副总经理。2020年4月,他升任研究所党委副书记和总经理。据财联社报道,今年1月,周海晨更是跻身申万宏源证券执委会,分管证券公司的研究业务和机构业务。

图片人物系 周海晨

作为一位80后,他在申万宏源的职业生涯可谓一帆风顺。在行业评选中,周海晨的成绩更是令人瞩目。他曾获得《新财富》钻石分析师、白金分析师称号,水晶球奖白金分析师和终身成就奖。

值得一提的是,周海晨最新的研报发布时间是在今年1月。这一时间点恰好与他升任申万宏源执委会成员的时间吻合,暗示着他可能已逐步从一线研究工作转向管理工作。

图片系Wind数据库周海晨研报搜索结果

研究所:分仓佣金连续2年下滑

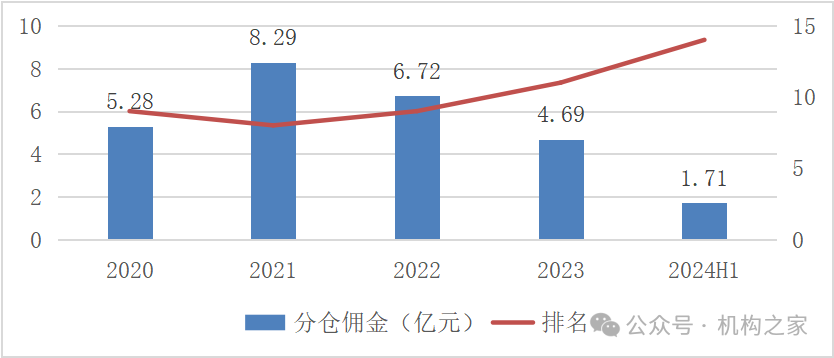

要理解这次人事变动的深层原因,或需要审视申万宏源研究所近年来的业绩表现。根据Wind数据,申万宏源的分仓佣金收入自2021年创下8.29亿元的近期高点后,连续两年呈现下滑趋势。2022年降至6.72亿元,2023年进一步跌至4.69亿元,排名也从第8位滑落至第11位。2024年上半年,情况更是不容乐观,分仓佣金收入仅为1.71亿元,同比大幅下滑38.26%,排名跌落至14名。

申万宏源分仓佣金收入(左轴)以及排名情况(右轴)资料来源:Wind

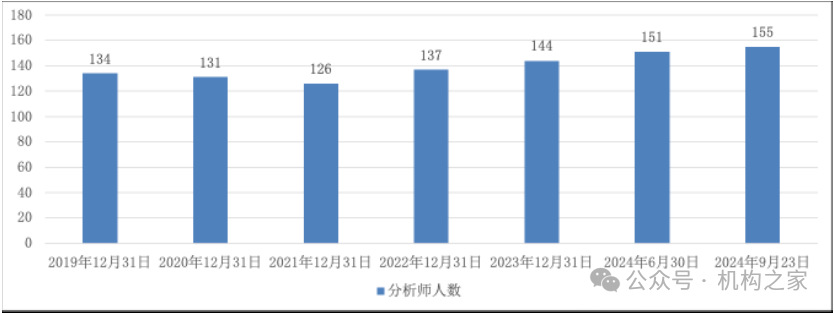

申万宏源分仓佣金收入(左轴)以及排名情况(右轴)资料来源:Wind从分析师人数的变化来看,申万宏源研究所在2022年至2024年9月23日期间,分析师团队的规模从137人增加到155人。然而,尽管人才储备不断扩充,这一举措却明显未能有效扭转业绩下滑的趋势。

图片系申银万国研究所分析师数量资料来源:Wind

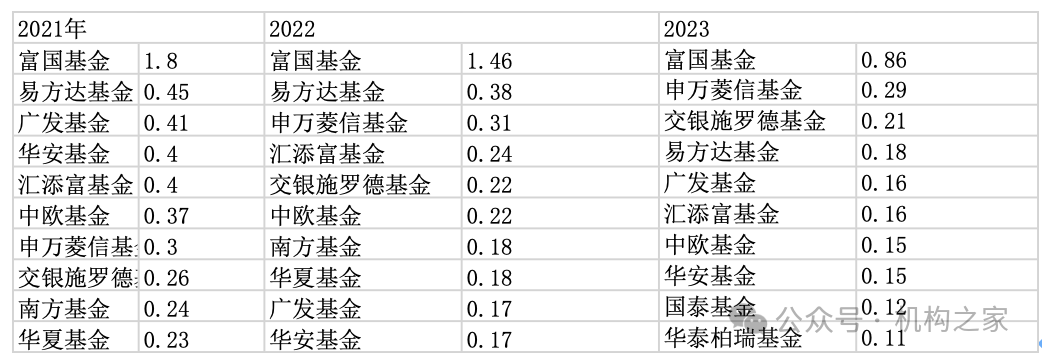

图片系申银万国研究所分析师数量资料来源:Wind尤其值得关注的是,富国基金作为申万宏源的参股公司,以及研究所最大的客户,本应是其稳定的"票仓"。然而,富国基金给其贡献的佣金量呈现断崖式下跌。2021年至2023年,富国基金给申万宏源贡献的佣金从1.8亿元骤降至0.86亿元,2022年、2023年同比分别下跌18.89%、41.10%。

图片系申万宏源分仓佣金明细(单位:亿元)资料来源:Wind

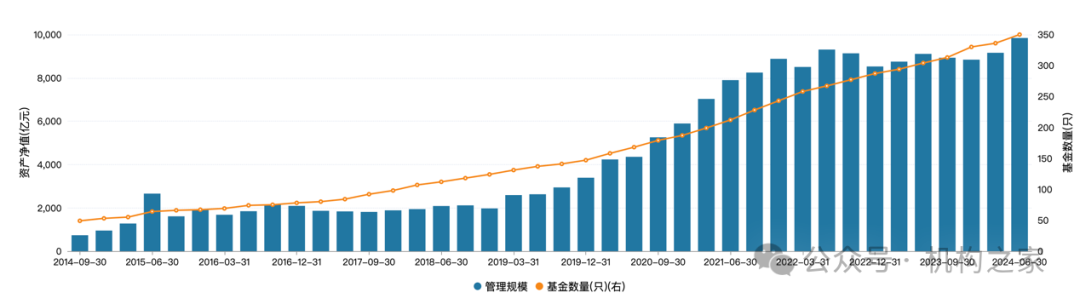

图片系申万宏源分仓佣金明细(单位:亿元)资料来源:Wind细究其中,虽然富国基金的管理规模未明显下跌,且在2024年6月30日还创下了9842亿元的历史新高。

图片系富国基金管理规模情况资料来源:Wind

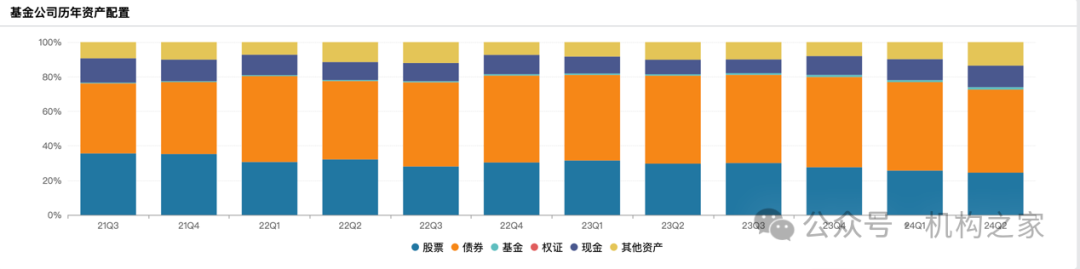

图片系富国基金管理规模情况资料来源:Wind但富国基金的资产配置有明显变化。根据Wind数据,富国基金的股票资产占比已由2021年四季度的35.24%下降至2024年二季度的24.45%,而债券的配置比例则从2021年底的41.6%上升到了2024年二季度的48.08%。

图片系富国基金历年资产配置结构资料来源:Wind

图片系富国基金历年资产配置结构资料来源:Wind考虑到股票交易的佣金率远高于债券交易,这种资产配置的转变必然导致富国基金整体佣金支出的减少。Wind数据表明,富国基金的总佣金支出在2022年和2023年分别同比下降了13.34%和34.18%。

图片系富国基金总佣金量资料来源:Wind

图片系富国基金总佣金量资料来源:Wind不过,申万宏源从富国基金获取的分仓佣金下滑幅度超过了富国基金总佣金量的下滑程度,一方面,这可能表明申万宏源的研究服务质量未能满足富国基金日益提高的要求。另一方面,富国基金可能正尝试采用更加市场化的方式进行佣金分配,而不再单独偏向股东。

从Wind数据来看,2023年,富国基金分配给其股东海通证券和申万宏源证券的佣金占比都有所减少,分别从2022年的13.33%和12.72%下降到2023年的11.92%和11.44%。与此同时,兴业证券研究所似乎颇受富国基金认可,从2022年的第27名跃升至2023年的第6名,获得了近3000万元的佣金,同比增长132.57%。

图片系富国基金2023年佣金明细资料来源:Wind

图片系富国基金2023年佣金明细资料来源:Wind承销保荐:张剑遭处罚反获升职,另一高管被监察机关留置

郑治国的新职务是担任申万宏源承销保荐的党委书记兼董事长。该公司是申万宏源的全资子公司,主要从事证券承销(不包括可转换债券以外的债券品种)和保荐业务,并提供与证券交易和证券投资活动相关的财务顾问服务。

根据Wind资料显示,申万宏源承销保荐的原董事长为张剑。

申万宏源承销保荐董事会情况 资料来源:Wind

申万宏源承销保荐董事会情况 资料来源:Wind公开资料显示,张剑生于1977年,今年47岁,拥有丰富的职业经历。他在中信证券工作了16年,积累了深厚的投行经验。2017年底,他加入申万宏源证券,初任总经理助理,并兼任申万宏源承销保荐总经理。至2021年,他晋升为申万宏源证券副总经理、执行委员会成员及申万宏源承销保荐董事长。

值得关注的是,根据中证协披露的信息,张剑于2023年9月22日因在中信证券任职期间的违规行为遭受中国证监会处罚,被列入保荐代表人分类名单C类(处罚处分类)。

证监会警示函指出,张剑任职期间,中信证券在航天通信收购智慧海派项目中存在多项违规,包括未充分核查标的公司的供应商和客户关系,未严格核查销售真实性,资产重组后利润未达预期,以及内部控制不严。

这一处罚不仅影响了张剑的个人声誉,也给申万宏源承销保荐带来了负面影响。

令人费解的是,尽管面临如此严重的处罚和质疑,张剑的职业生涯似乎并未受到实质性影响。今年2月,他不仅没有因此遭受职业生涯的挫折,反而更上一层楼,出任申万宏源证券总经理,并担任申万宏源集团股份有限公司和申万宏源证券党委副书记。这种矛盾的人事安排,不禁让人对申万宏源的内部治理和人才评估机制产生质疑。

罚单紧随而至。2024年6月,新疆证监局向申万宏源承销保荐及相关人员发出警示函,指出其在湖北凯乐科技股份有限公司2016年非公开发行股票的保荐业务中,对发行人个别供应商、客户履行走访等尽职调查程序不充分,违反了相关法规。

此外,9月5日,申万宏源承销保荐的执行总经理王昭凭被传在会场被有关部门带走。随后,申万宏源承销保荐发布公告称,接到了监察机关出具的《留置通知书》,王昭凭已被依法留置并辞去申万宏源证券承销保荐副总经理等职务。

承销保荐公司自设立以来首次录得亏损

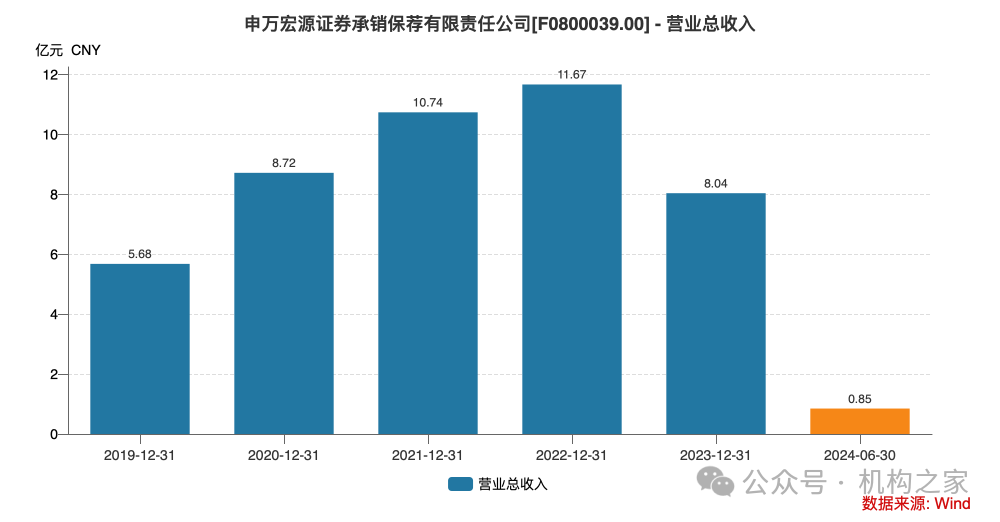

申万宏源承销保荐业绩方面同样面临着严峻的挑战。Wind数据显示,2019年至2022年,其收入一直保持较为稳健的增长,由5.68亿元增长至11.67亿元,复合增长率达27.13%。然而,2023年却成为了公司发展的转折点,收入骤然下滑31.08%至8.04亿元。更令人诧异的是,2024年上半年的收入进一步萎缩至0.85亿元,同比跌幅惊人地达到了85%。

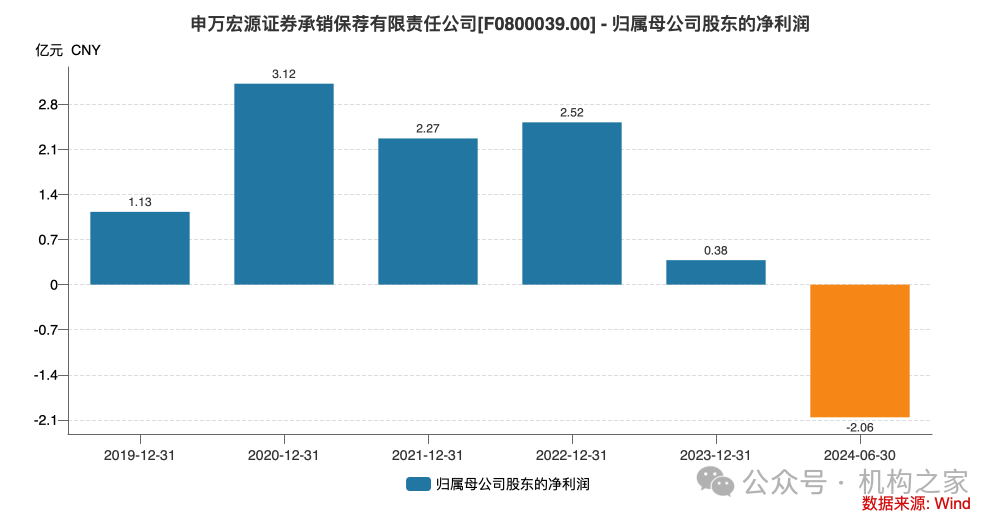

从归母净利润来看,情况更是令人忧心。2019年至2022年间,尽管公司的净利润有所波动,但始终保持盈利。然而,2023年情况急转直下,净利润骤降84.78%至0.38亿元,已经给公司敲响了警钟。2024年上半年的表现更是雪上加霜,录得2.06亿元的净亏损。尤其值得注意的是,这是申万宏源承销保荐自设立以来首次录得亏损。

细究其中,项目质量是问题的关键之一。申万宏源在2024年上半年的IPO项目中,撤否率高达40.91%,在22家保荐项目中有9家主动撤回,这一比例仅次于中金公司。如此高的撤否率不仅直接影响了公司的收入,更可能损害其在市场中的声誉和客户信任。此外,这种高撤否率可能反映出申万宏源在项目筛选、尽职调查和风险控制等方面存在不足。

图片系申万宏源证券承销保荐2024年撤否率情况资料来源:Wind

图片系申万宏源证券承销保荐2024年撤否率情况资料来源:Wind在这样的背景下,将郑治国调往承销保荐公司,似乎是想借助其在研究领域的丰富经验来提升投行业务的研究能力和项目质量。然而,郑治国缺乏直接的投行从业经验,这种"跨界"任命能否达到预期效果,仍有待观察。