申万宏源策略:东风已至,点燃注销式回购之火――当下看回购,正如三年前看分红

东风已至,点燃注销式回购之火

――当下看回购,正如三年前看分红

陆灏川/王雪蓉/牟瑾瑾/王胜

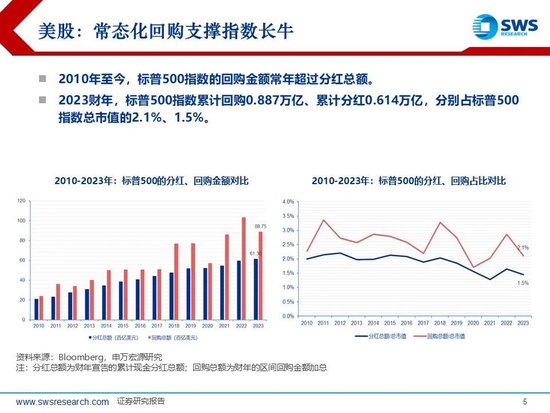

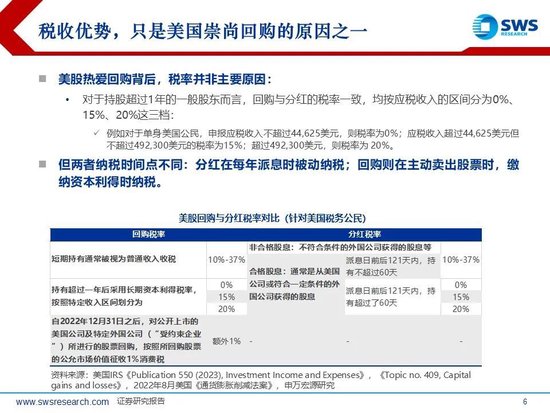

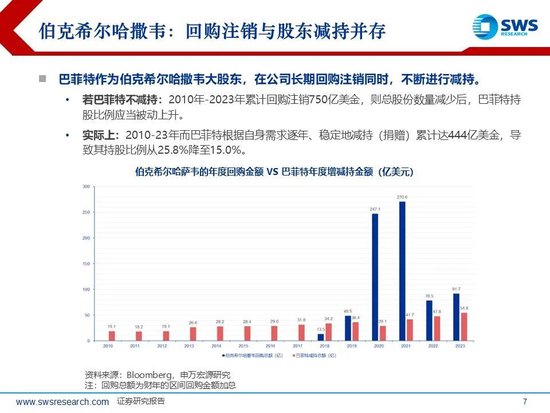

应税时间自由、股东减持宽松、大额股权激励,是美股热爱回购的三个基础。2010-23年,标普500年度回购金额占总市值比例在1.7-3.4%之间;相较之下分红稍逊,同期标普500指数的股息率在1.3-2.2%之间。美股崇尚回购的原因有三:“1”应税时间更自由:分红在每年派息时被动纳税、回购则在主动卖出股票时才纳税。实际上,两者税率相差无几:按照同样的应税收入区间分为0、15、20%三档。甚至,在2022年8月签署《通货膨胀削减法案》后,2023年后美股回购还要额外征收1%的消费税。“2”股东减持宽松:伯克希尔哈萨韦以钟爱回购著称,2010-23年累计回购注销750亿美金,而巴菲特根据自身需求逐年、稳定地减持(捐赠)累计达444亿美金,导致其持股比例从25.8%降至15.0%。“3”管理层利益与股东高度一致:以麦当劳为例,大额回购注销导致2016年后其净资产转为负值;与此同时,其CEO的2023年度薪酬中,高达67.7%的部分来自期权与限制性股票。

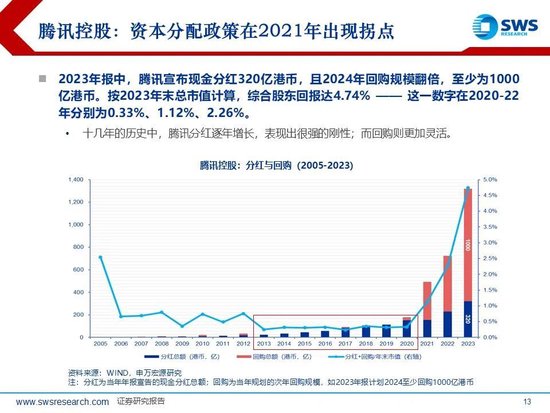

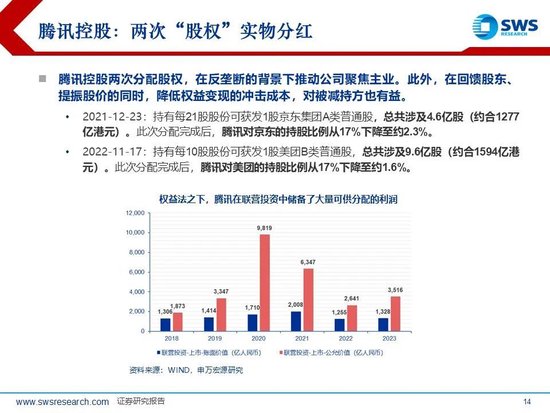

腾讯领衔,港股互联网平台掀起回购潮,对A股核心资产形成示范作用。2022年后,随着港股估值回落至历史低位,回购迅速增加并反超港股融资额:2024年前11个月,回购总额超过融资金额达1190.7亿港币。其中,互联网企业是当之无愧的主力军:“1”腾讯:2023年报中宣布现金分红320亿港币+回购至少1000亿港币,综合股东回报达4.74% ―― 这一数字在2020-22年分别只有0.33%、1.12%、2.26%。“2”美团:2024年1月首次回购,进入6月后回购规模迅速增加,前三季度累计回购281亿港币,跃居港股前三。“3”阿里巴巴:2024年2月,将股份回购计划总规模上调250亿美元,前三季度以稳定节奏回购147亿美元。但与此同时,公司于2024年5月在美国发行了45亿可转债。这意味着海外业务强大、离岸资金充裕的港股,后续回购能力更强。

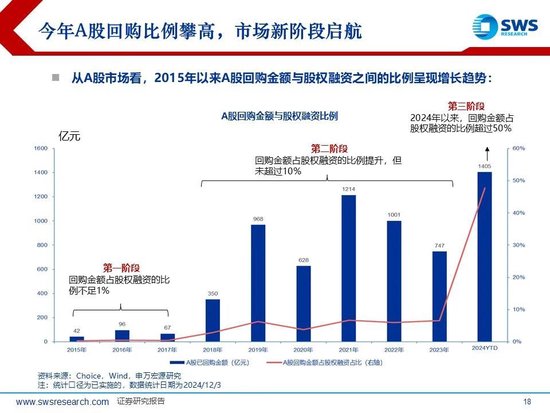

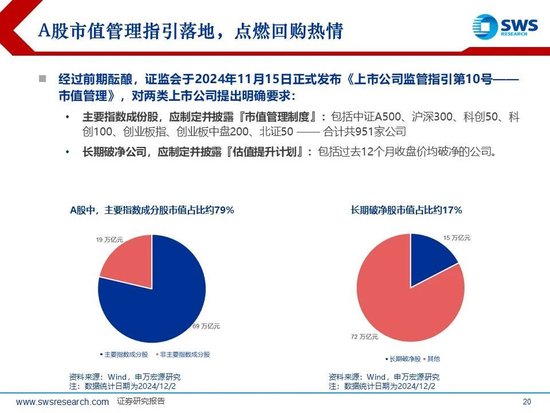

市值管理指引落地,点燃注销式回购之火。经过前期酝酿,证监会于2024年11月15日正式发布《上市公司监管指引第10号――市值管理》,对两类公司提出要求:“1”7大主要指数成份股,合计951家公司应制定并披露“市值管理制度”,占A股总市值比例约79%;“2”连续12个月收盘破净的208家公司,应制定并披露“估值提升计划”,占A股总市值比例约17%。相较于现金分红,回购注销无需除权,短期内直接增加买盘,且在长期中推升EPS、ROE,夯实内在价值,对市值管理的效果明显更好,因此获得了越来越多企业的关注:如贵州茅台,就在2024年9月21日抛出回购预案:拟以30-60亿回购注销,提振股价。我们判断,前有以腾讯为代表的港股核心资产率先拥抱回购,后有以茅台为代表的A股核心资产迅速跟进,注销式回购有望继分红之后,成为未来几年A股市值管理的主流趋势。

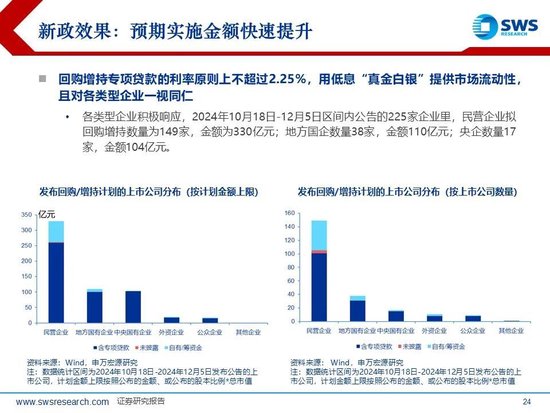

回购规则松绑+再贷款细则优化,铺平大规模回购之路。2023年12月,A股《上市公司股份回购规则》修订,大幅放松了回购的制度约束:“1”降低次新股回购时限:上市满6个月即可回购;“2”完全取消业绩公告日之前10个交易日的禁止回购窗口期;“3”缩减回购与再融资的交叉时限;“4”鼓励上市公司形成回购的机制性安排。此次调整后,A股回购制度可谓宽松。另一方面,央行于2024年10月中旬正式设立回购&增持再贷款,截至2024年12月5日共164家上市公司公告使用专项贷款,按上限计算累计已达496亿。

除拥有强劲的现金流之外,回购和分红的筛选侧重点不同:“1”高股息板块以央&国企为主,而民企对回购接受度更高。“2”相较于回购,分红更加看重业绩稳定性。“3”近年来并未定增融资,且展露过回购意愿,最好已经开始行动。“4”对股价的诉求是加分项。根据以上原则,我们筛选了值得关注的回购潜力股,具体见正文。

风险提示:回购增持再贷款使用不及预期;回购政策发生变化。