申万宏源深度复盘 | 两次石油危机与俄乌冲突下全球资产表现

(来源:申万宏源融成)

――全球资产配置每周聚焦 (20260227-20260306)

本期投资提示:

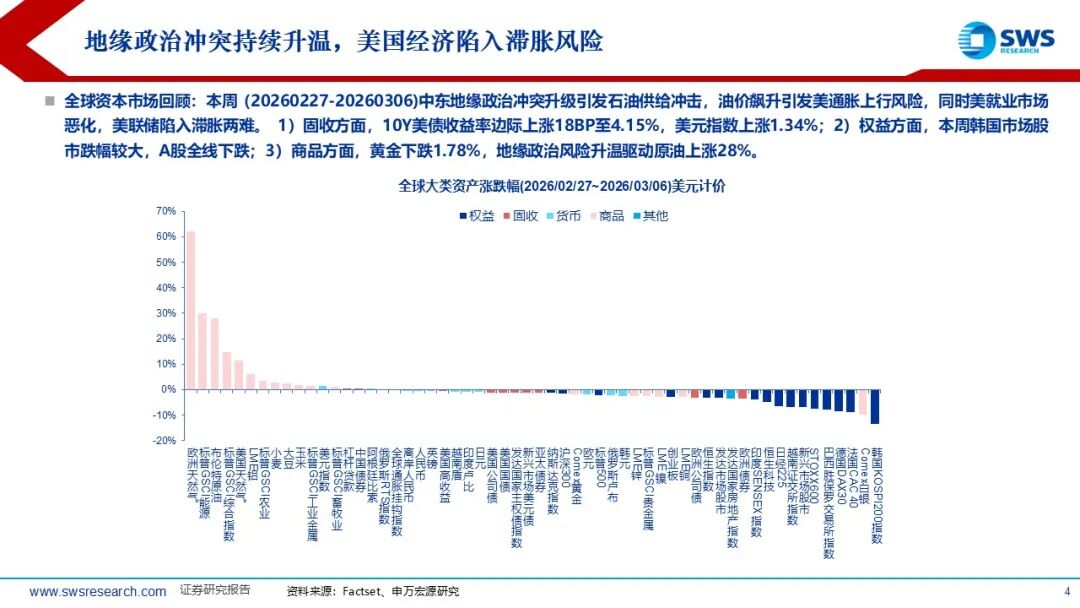

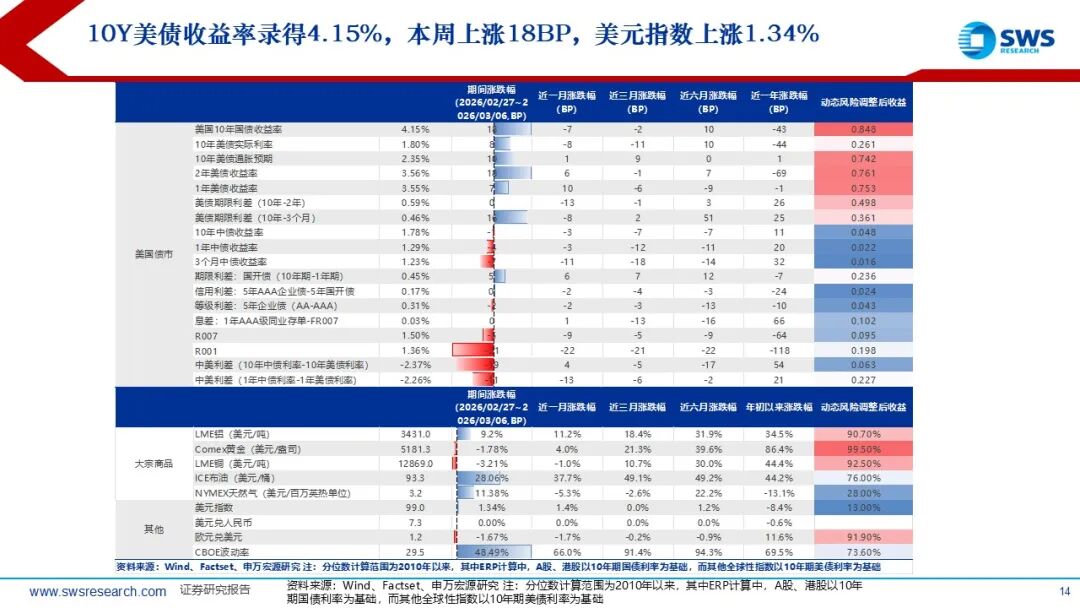

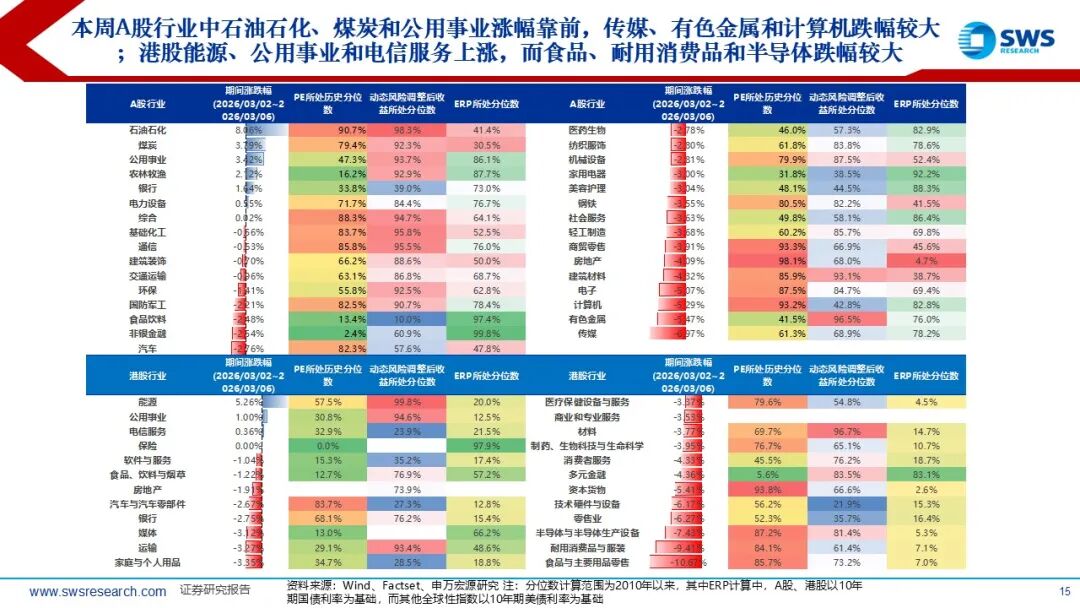

全球资本市场回顾:本周 (20260227-20260306)中东地缘政治冲突升级引发石油供给冲击,油价飙升引发美通胀上行风险,同时美就业市场恶化,美联储陷入滞胀两难。 1)固收方面,10Y美债收益率边际上行18BP至4.15%,美元指数上行1.34%;2)权益方面,本周韩国市场股市跌幅较大,A股全线下跌;3)商品方面,黄金下跌1.78%,地缘政治风险升温驱动原油上涨28%。

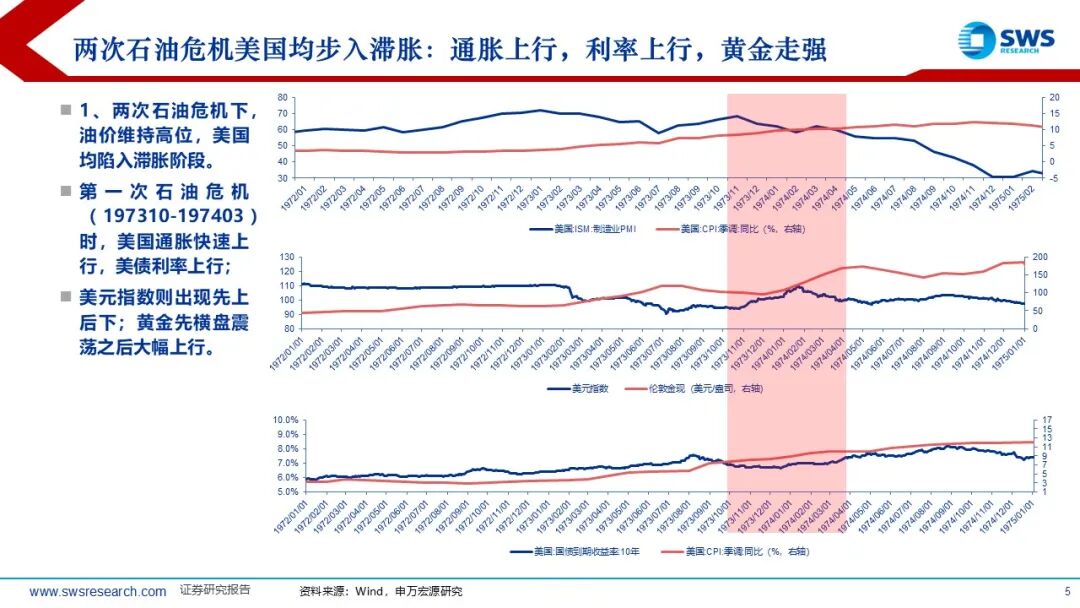

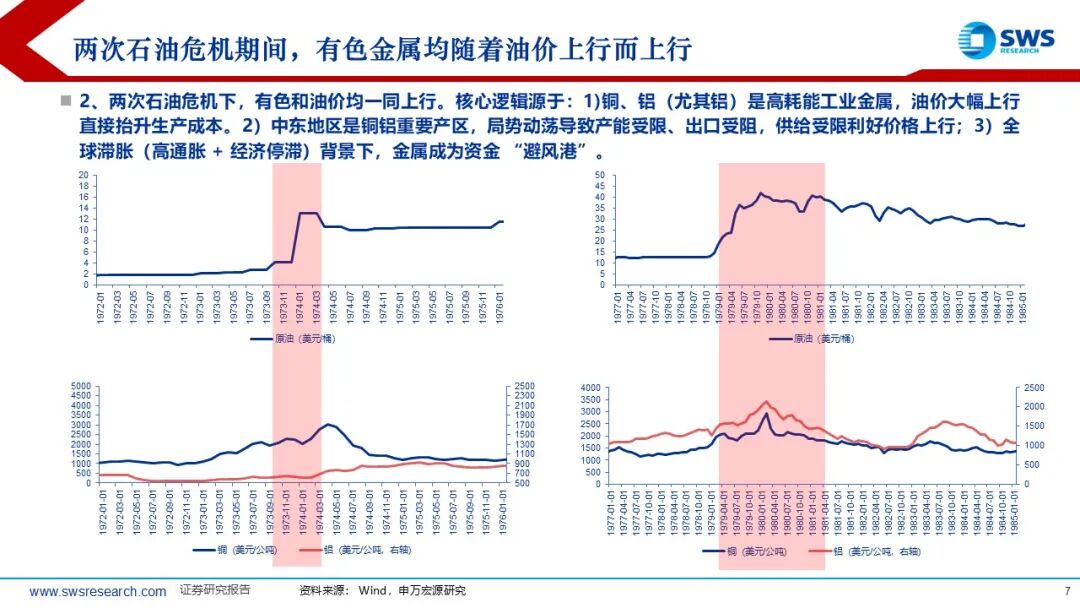

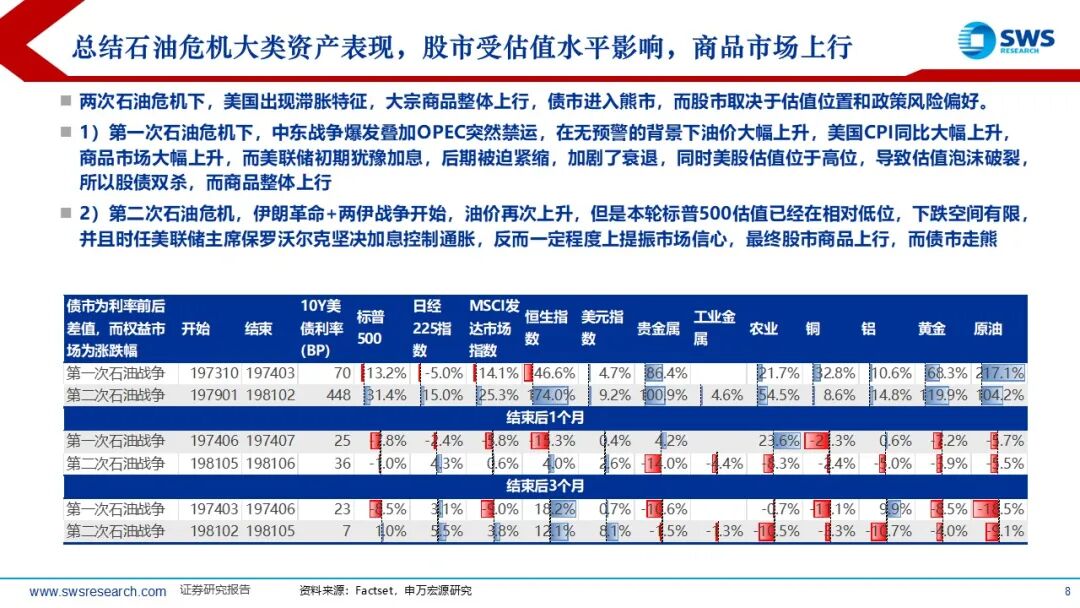

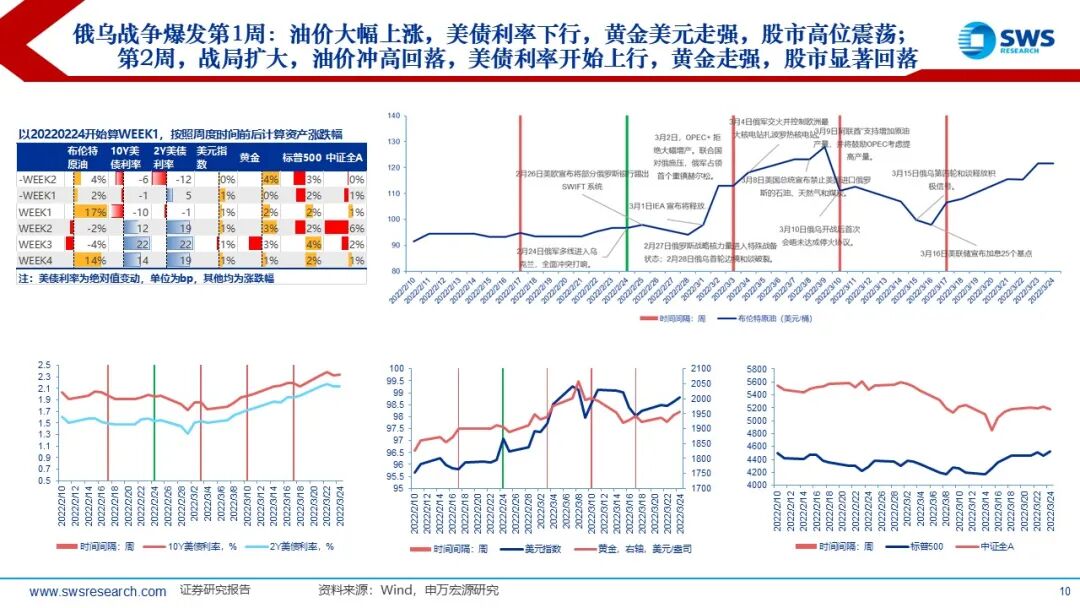

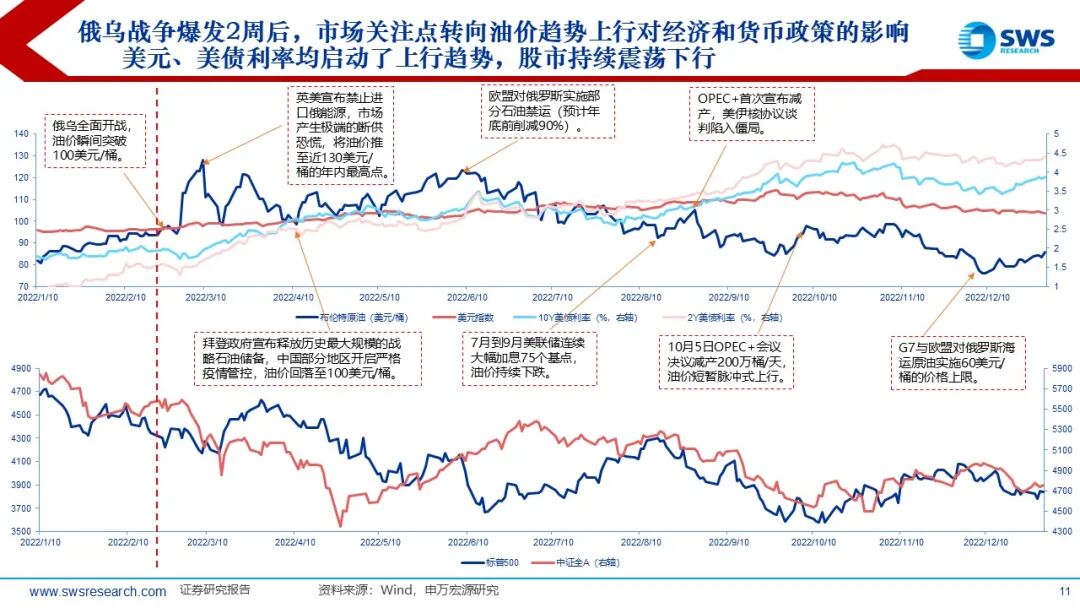

全球热点聚焦:复盘两次石油危机资产价格反应:大宗商品整体上行,美国债市进入熊市,而美国股市取决于估值位置和政策风险偏好。1)第一次石油危机期间,中东战争爆发叠加OPEC禁运,油价大幅上升,美国CPI同比大幅上升,商品市场快速上行,而美联储初期犹豫加息,后期被迫紧缩,加剧了衰退,同时美股估值位于高位,最终美国股债双杀,而商品整体上行。2)第二次石油危机期间,伊朗革命+两伊战争开始,油价再次上升,但是这次标普500估值已经在低位,下跌空间有限,并且时任美联储主席保罗沃尔克坚决加息控制通胀,反而提振市场信心,最终股市商品转而上行,债市继续走熊。复盘2022年俄乌冲突爆发后资产价格反应:市场主要矛盾从战争的风险溢价逐步切换至高油价带来的滞胀风险上升。1)短期来看,2022年2月24日,俄乌冲突全面爆发,随后一周内油价大幅上涨,一开始市场避险以情绪为主10Y美债利率下行,美元黄金走强,而美股市场短期内小幅下跌后企稳。但后续随着战局的不断扩大和持续,油价上行变得更为持续,美股市场开始出现更为趋势性的下跌,而美债市场则由于通胀的担忧开始趋势性上行,黄金进一步走强。2)长期来看,尽管从油价角度看绝对的高点出现在2022年3月初,但后续持续高位震荡时间持续了将近3个月,2022年3月~8月期间,油价始终高于战争爆发前(96美元/桶)水平,平均水平位108美元/桶,而需求端正处于21年后财政货币扩张后的过热阶段,通胀压力上行引发美联储不断收紧(3月加息25bp,5月加息50bp,6月加息75bp),美债利率、美元指数均系统性走高,黄金震荡走弱,股票震荡走弱。

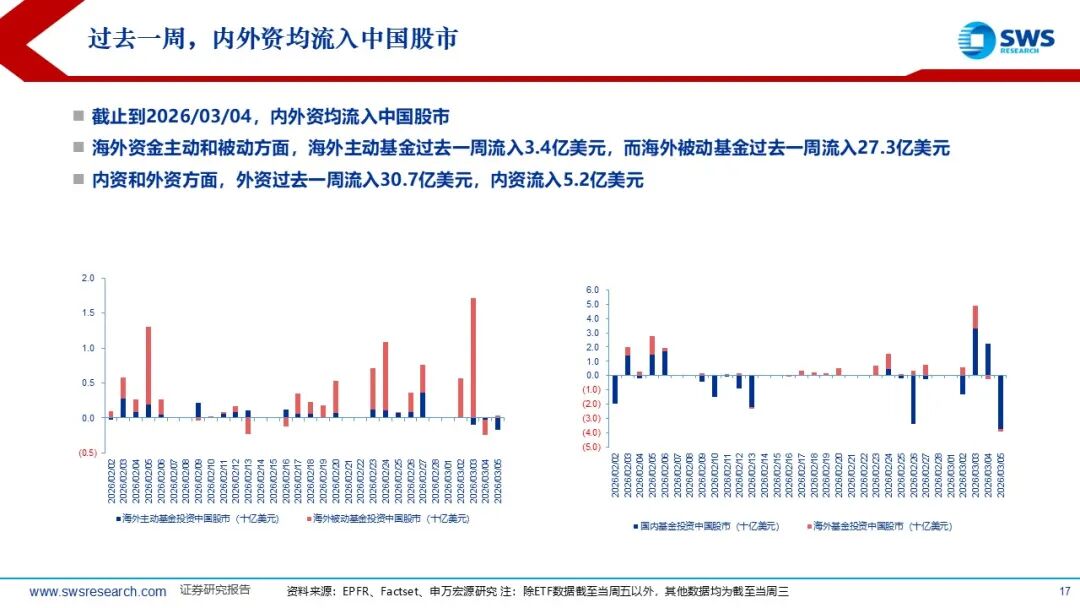

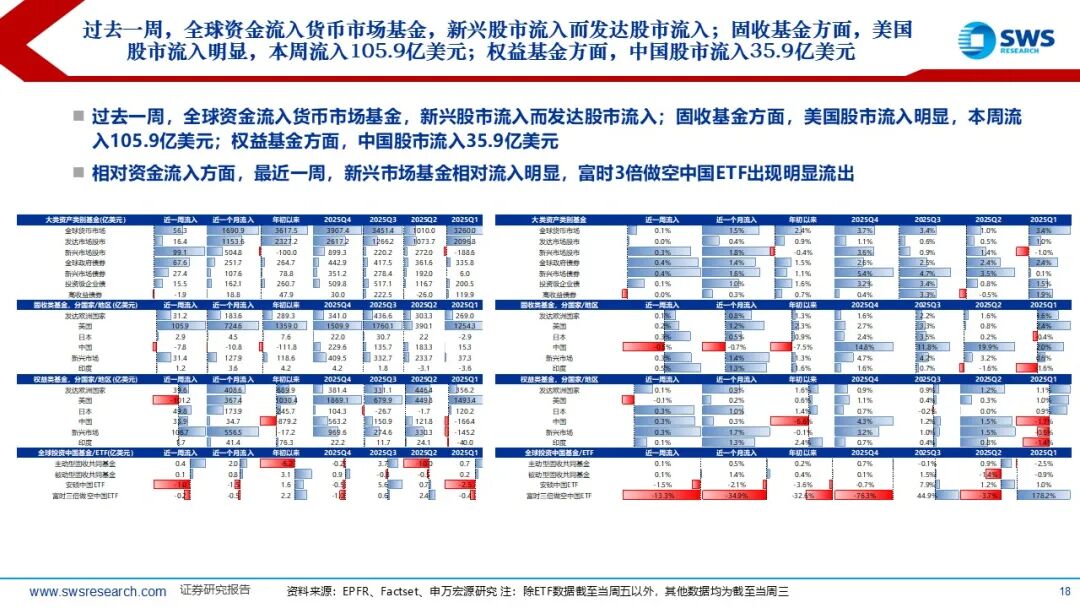

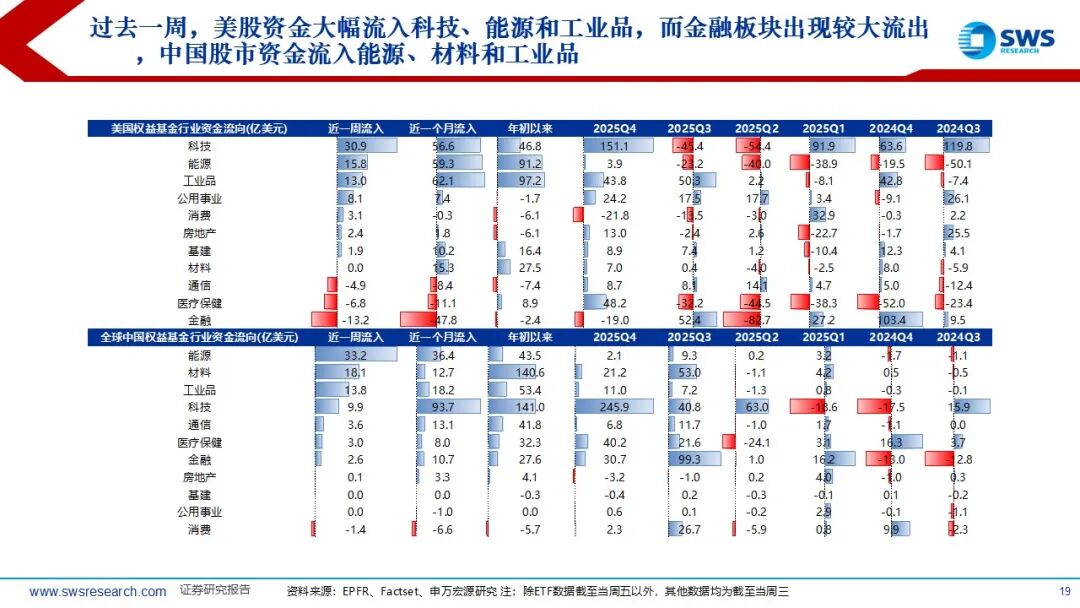

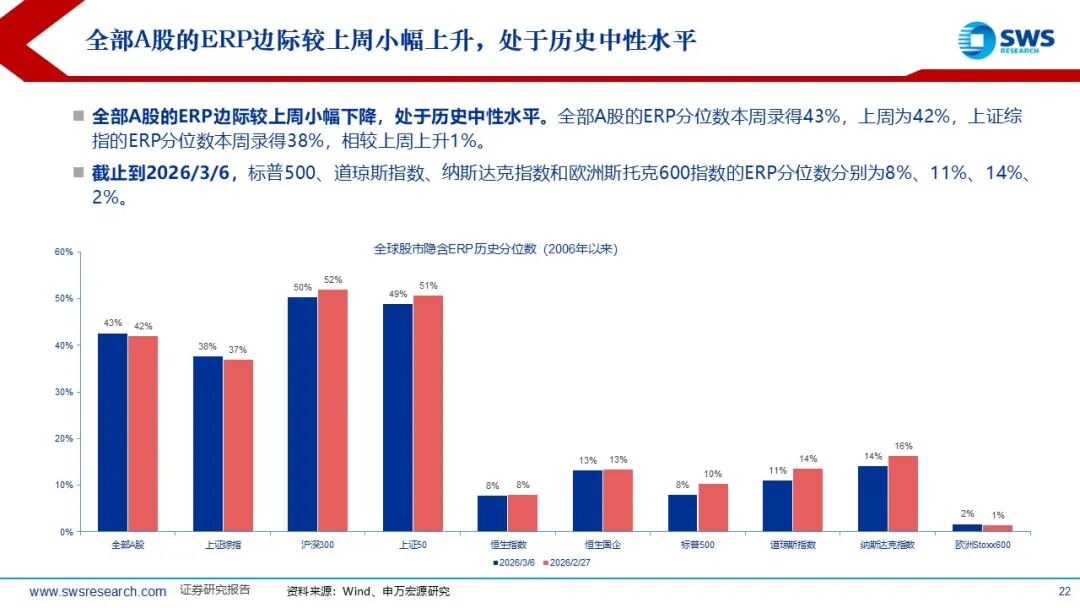

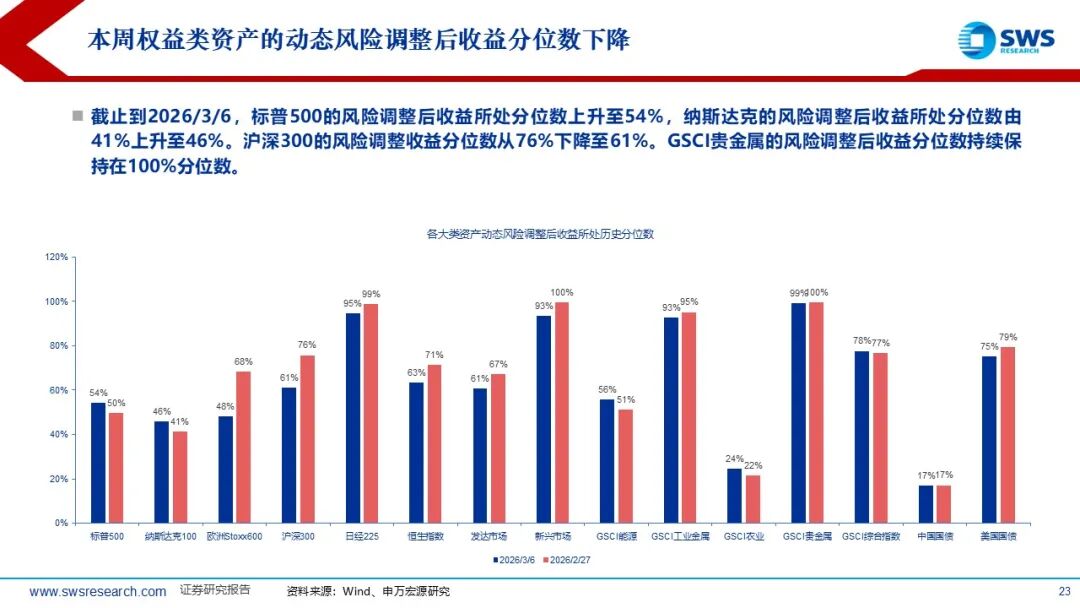

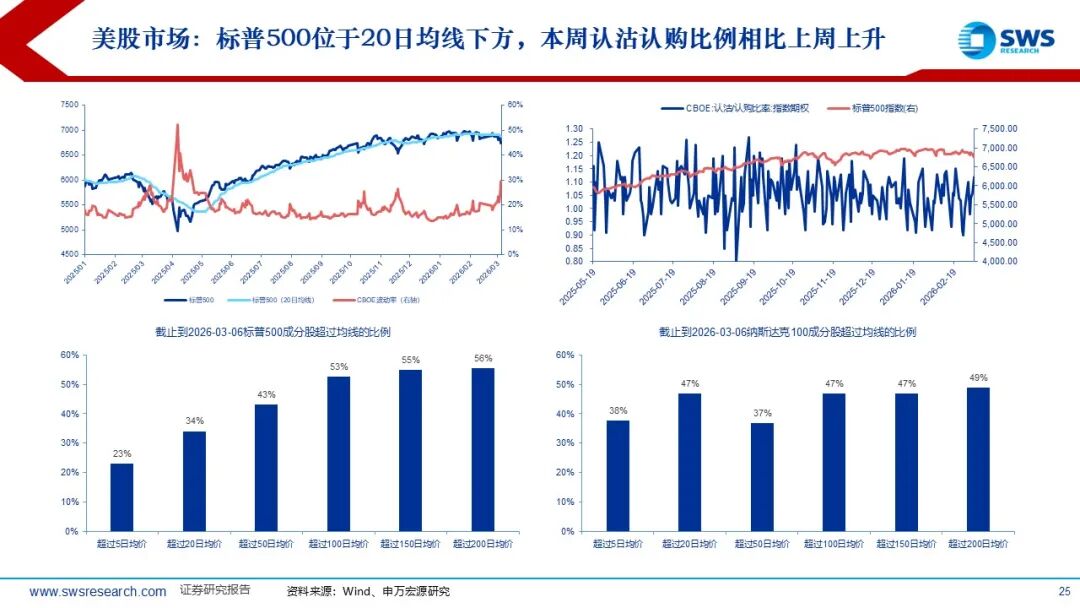

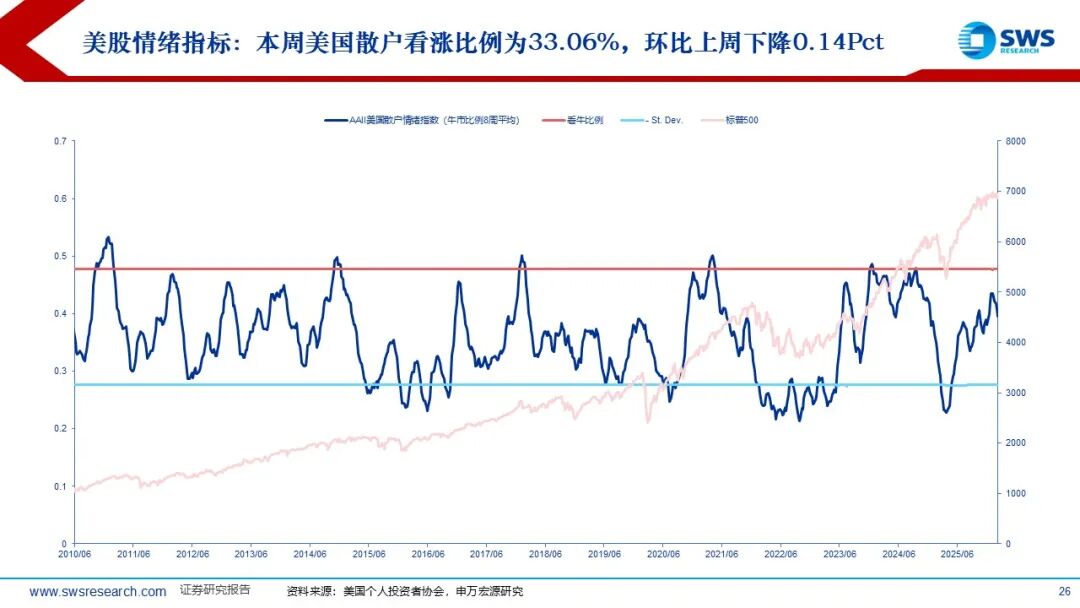

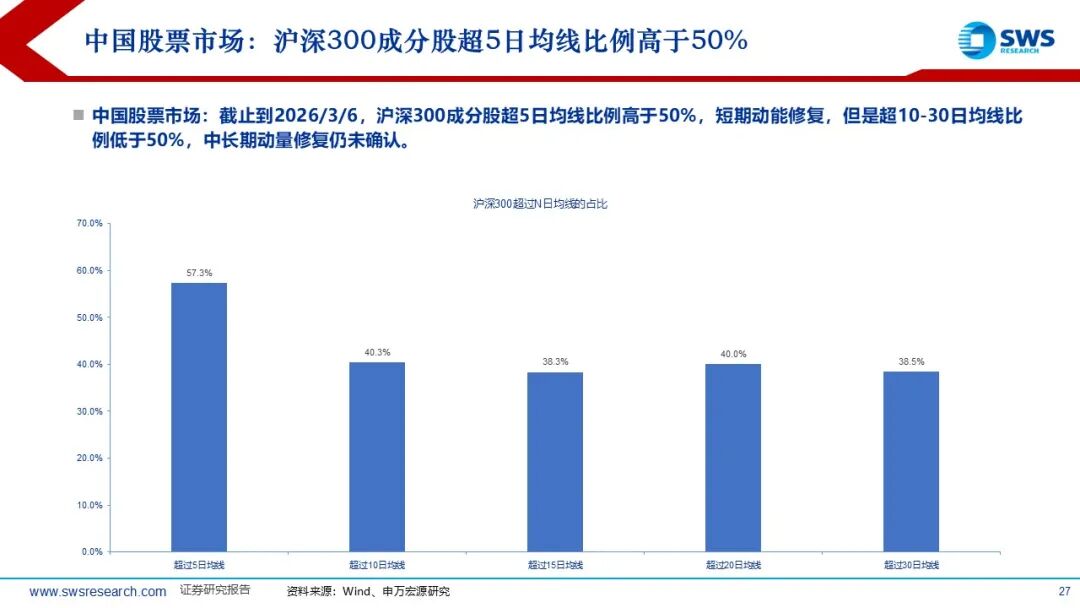

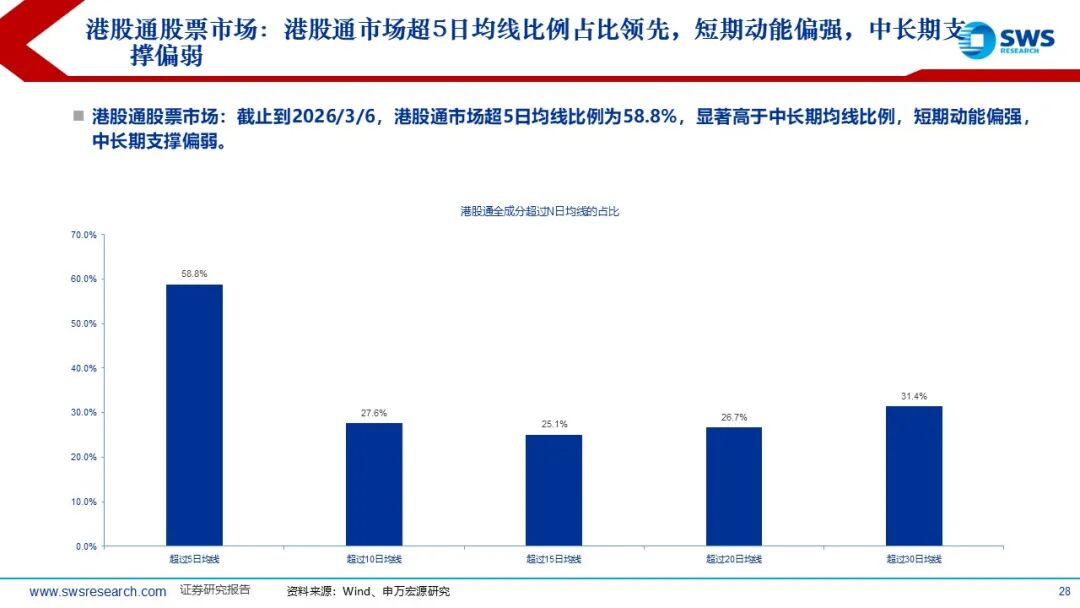

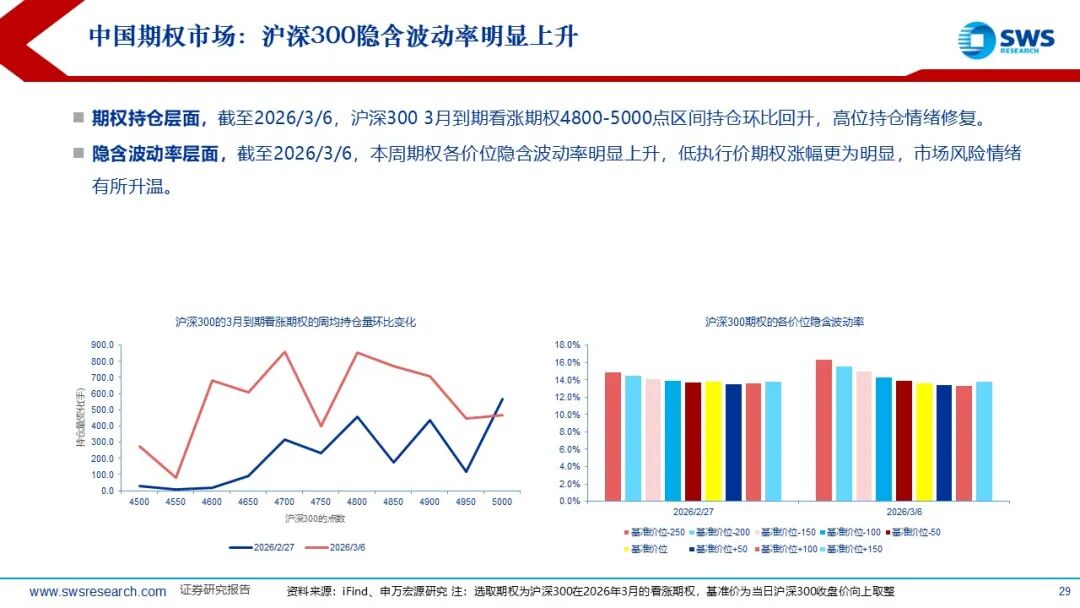

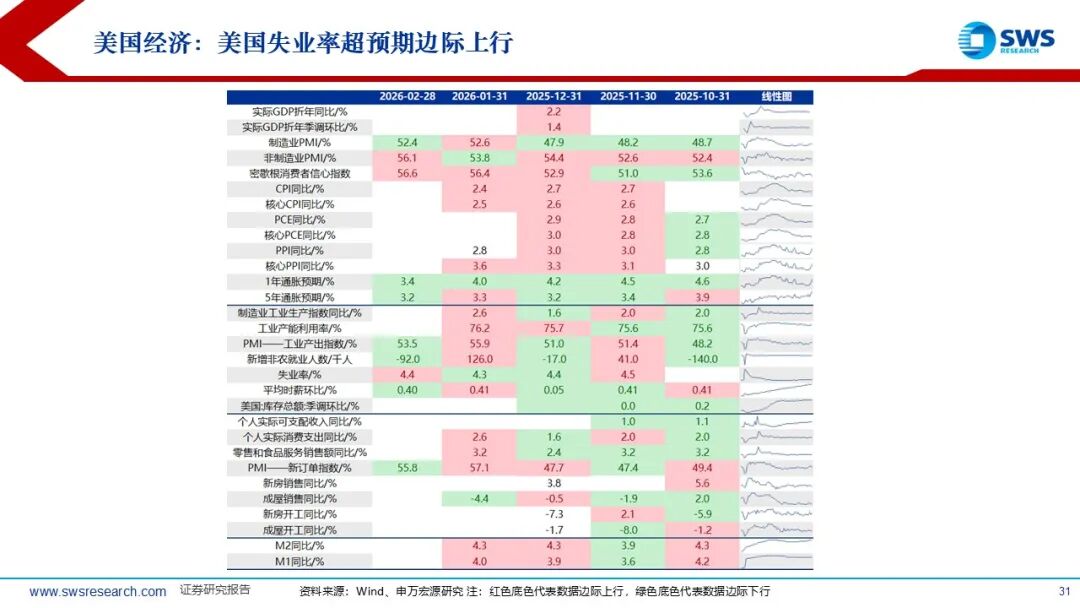

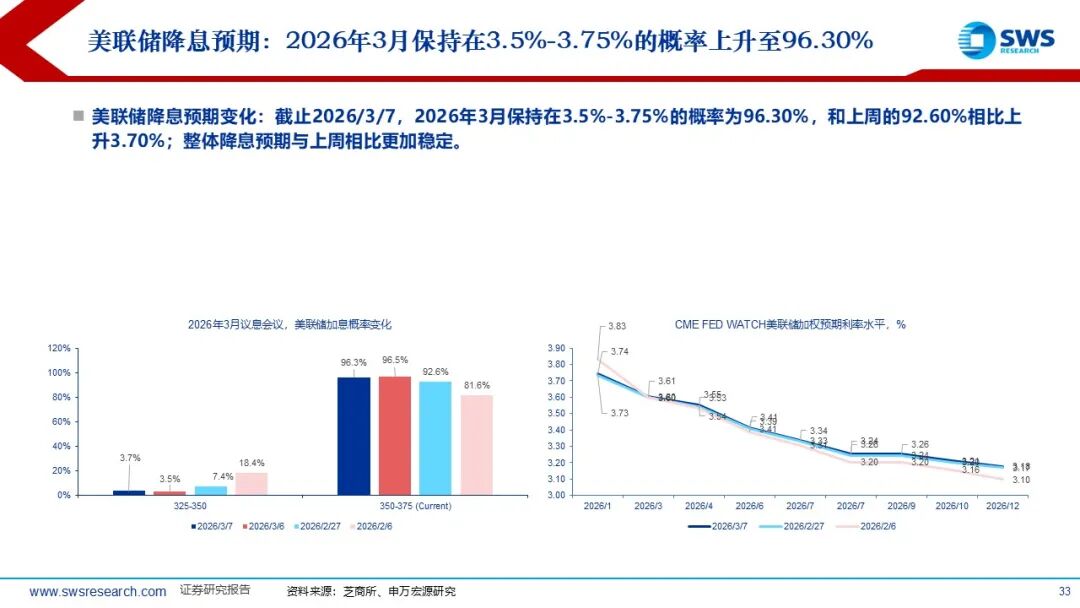

全球资金流向跟踪:过去一周来看,外资和内资均流入中国股市;海外资金主动和被动方面,海外主动基金过去一周流入3.4亿美元而海外被动基金过去一周流入27.3亿美元;内资和外资方面,外资过去一周流入30.7亿美元,内资流入5.2亿美元;过去一周,全球资金流入货币市场基金,新兴股市流入而发达股市流入;固收基金方面,美国股市流入明显,本周流入105.9亿美元;权益基金方面,中国股市流入35.9亿美元;相对资金流入方面,最近一周,新兴市场基金相对流入明显,富时3倍做空中国ETF出现明显流出;行业层面,美股资金大幅流入科技、能源和工业品,而金融板块出现较大流出,中国股市资金流入能源、材料和工业品。全球资产性价比指标:截止到2026/3/6,市盈率分位数角度上看,上证指数的估值低于韩国KOSPI200和法国CAC40,超过标普500,达到过去10年来的93.1%,但是从PE的绝对水平来看,上证指数、沪深300和恒生国企的估值依旧大幅低于美股。ERP角度上来看,巴西圣保罗、沪深300和上证指数的ERP分位数仍然较高,从股债性价比的角度来说,中国股市相比全球仍有较好的配置价值。风险调整后收益分位数来看,截止到2026/3/6,标普500的风险调整后收益所处分位数上升至54%,纳斯达克的风险调整后收益所处分位数由41%上升至46%。沪深300的风险调整收益分位数从76%下降至61%。GSCI贵金属的风险调整后收益分位数持续保持在100%分位数。全球资产风险情绪指标:美股方面,指数层面,本周标普500收于6740.02,位于20日均线下方;期权的认沽认购层面,截止到3月6日,标普500认沽认购比例有所上升。A股方面,期权持仓层面,截至2026/3/6,沪深300 3月到期看涨期权4800-5000点区间持仓环比回升,高位持仓情绪修复,市场预期边际改善。隐含波动率层面,截至2026/3/6,本周期权各价位隐含波动率明显上升,短期市场情绪升温。全球经济数据:美国失业率超预期边际上行。美国经济:美国失业率数据超预期边际上行至4.4%;中国经济:复苏信号等待进一步确认。美联储降息预期:截止2026/3/7,2026年降息概率显著下降。下周重要经济指标:中国2月M1 M2,中美2月CPI数据。

风险提示:资产价格短期波动或无法代表长期趋势;欧美经济深度衰退或超预期;特朗普执政期间美国政策方向出现重大转变。