直击股东大会 | 资产负债率是否过高? 东方盛虹董秘:负债水平、结构合理 以长期项目贷款为主

每经记者 程雅每经编辑 董兴生

5月10日下午,东方盛虹(000301.SZ,股价12.4元,市值819.79亿元)召开了2022年年度股东大会。

图片来源:每经记者 程雅 摄

图片来源:每经记者 程雅 摄2022年,东方盛虹实现营业收入638.22亿元,同比增长21.13%;实现归属于上市公司股东的净利润5.48亿元,同比下降88.02%。

在股东大会现场,针对公司产品毛利率下滑、资产负债率较高、产能是否过剩等问题,东方盛虹董秘王俊一一进行了解答。

主营产品毛利率水平普遍下滑

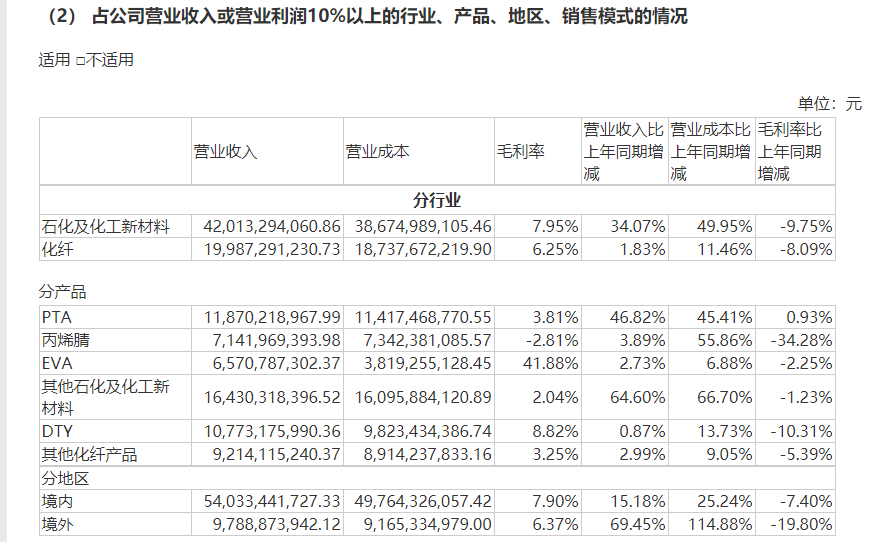

根据2022年年报,整体来看,公司营收虽出现了增长,但毛利率水平却出现下滑。

具体来看,2022年,东方盛虹的石化及化工新材料、化纤两个行业分别实现营业收入420.13亿元、199.87亿元,分别同比增长34.07%、1.83%;但行业毛利率分别为7.95%、6.25%,较上年同期下降9.75个百分点、8.09个百分点。而从销售区域来看,境内、境外的毛利率分别为7.9%、6.37%,较上年同期下降7.4个百分点、19.8个百分点。

图片来源:年报截图

图片来源:年报截图王俊表示,去年年报披露的主要产品的毛利率虽然出现变动,但需要进行横向比较,公司主要产品的毛利率仍然高于同行其他头部企业。“去年行业整体较为低迷且持续低迷,第四季度公司的亏损也少于其他头部企业。”

从具体的产品来看,不同产品的毛利率相差较大。目前,公司产品中毛利率最高的是EVA,2022年毛利率为41.88%,较上年同期略微下滑2.25个百分点。毛利率最低的则为丙烯腈,为-2.81%,较上年同期下降了34.28个百分点。值得一提的是,2021年公司丙烯腈的毛利率高达31.47%。此外,公司DTY、其他石化及化工新材料、其他化纤产品的毛利率也出现了不同程度的下滑。

针对具体的产品,王俊介绍,EVA产品毛利率出现轻微变动系因去年EVA产品的销售均价略低于2021年,价差略收窄,但总体而言变化不大。而去年丙烯腈的毛利率确实不及预期,这取决于两个方面。一方面,丙烯腈的用途之一是汽车ABS的主要原料,上海作为中国汽车的制造中心,去年受到了疫情的影响;另一个用途就是腈纶,这方面也受到了影响。而供给端方面,国内也有同行在新增产能,为了迅速占领市场采取了激进的销售方式,因此也造成了一定的冲击。今年,丙烯腈保持弱复苏的状态,会有下游新增ABS产能投产,预计需求景气度将进一步好转。

称资产负债率仍在合理水平

在现场,有股东提问,目前多家上市公司都规划了EVA和POE产能,作为行业主要参与者,公司对光伏胶膜材料行业未来产能供需格局的判断是什么?是否会面临投产后市场产能过剩的问题?

王俊表示,EVA的用途很多,从整个EVA产业来看,保持着较高的景气度,尤其是光伏EVA。近两年,国内的光伏EVA需求较大,每年仍需从国外进口,因此市场供需总体而言仍处于紧平衡的状态。目前,前一轮扩张已经基本结束,新一轮产能增加预计将在2年以后,东方盛虹要确保在新一轮扩张的过程中最早投产。在化工品中,EVA目前仍是盈利能力较强的品种之一,这在某种程度上也反应了供需的格局,公司将会根据新增产能的变化,密切关注市场变化,这也是公司同步规划30万吨/年POE项目的原因,这两种产品也是未来光伏胶膜的主要原料。

股东大会现场 图片来源:每经记者 程雅 摄

股东大会现场 图片来源:每经记者 程雅 摄POE产能方面,目前国内的产能几乎为零,技术壁垒很高,虽然国内很多公司进行了项目规划,但产品的开发需要强大的技术支撑和长期的研发。因此,未来几年时间内,公司仍看好EVA和POE的产业发展趋势。

另外,现场还有股东表示,过高的资产负债率及财务费用大大地制约了公司的盈利水平,公司对此是否有规划?

2022年,东方盛虹的资产负债率为78.56%,较上年期末增长0.86个百分点;财务费用则为19.55亿元,同比增长79.05%,主要系利息支出增加所致。

王俊表示,资产负债率需要结合所处行业和所处发展阶段动态分析,就年报与同行头部企业相比,仍保持合理的水平。公司资产负债率水平符合公司处于炼化刚建成后的全面投产阶段的水平。同时,2021年东方盛虹提出“1+N”的战略,以大化工平台作为支撑,向新能源、新材料进行布局。自2021年起,公司除了炼化项目的投入,也同步布局新能源、新材料项目。因此,资产负债率是炼化持续投入以及布局炼化下游项目和新能源、新材料项目持续布局的结果。

王俊进一步介绍,从负债的结构来看,公司的长期负债约占总负债的70%,负债结构较为合理,长期的项目贷款是负债的主要构成部分。另外,公司合作的金融机构主要是四大国有银行及两家政策性银行,有非常好的合作基础。正是基于公司资金弹性,在今年其他同行头部企业大多数不分红的情况下,公司今年分红政策是每10股派发现金红利1元,确保平衡中小投资者的利益。