高杠杆扩张,东方盛虹千亿债务压顶

本文作者 |刘超然

过往,市场对于上市公司债务状况和资产负债率并不敏感。直到今年,多家国企民企的地产龙头相继暴雷,恒大、碧桂园等,包括某系旗下的“一大四小”无法兑付投资人,实际上也是由于房地产相关非标资产打包销售后,地产债务风险导致的理财产品暴雷。虽然发债主体是高的,但是资产是非标的。

债务压力已然成为国内最大的“灰犀牛”。

根据财政部的数据来看,截至2022年11月末,全国地方政府债务余额350364亿元。其中,一般债务143841亿元,专项债务206523亿元;至于有息的地方城投债,截至2021年,为56万亿。加上2022年新增的借贷和利息,保守估计2022年年底总额应该达到了60万亿,两项债务相加,已经高达95万亿!而2022年全国GDP总量也不过120万亿左右,而地方债和城投债占比高达79%。

地方债和城投债与房地产又有什么关系?息息相关,其实地方债和城投债大部分都去用来拿地和买卖土地了,地方政府的每年财政收入接近70-80%来自于土地、房地产收入,地厂商再用银行贷款来建楼,建好楼再抵押拿地继续建楼,如此反复,而百姓再向银行贷款透支30年来买房。

目前来看,短期顶层的刺激政策已经不足以平凡崩溃的市场信心,更不是央行宽松货币政策带来的“流动性陷阱”。因为消费者缺乏的不是市场信心,而是真金白银的钱。这只债务“灰犀牛”已经从地方政府开始蔓延至普通消费者,居民杠杆率已经超过70%,继续承担更多债务的能力几乎为0,又何来增量流动性?

当下,我们正面临巨大的“流动性陷阱”。

债务压顶

以石油化工、炼化及贸易行业作为我国重要的基础行业,其民企的状况一定程度上也能反映出经济现状。不过从二级市场的申万二级行业的炼化及贸易板块来看,A股民企中市值在百亿以上的8家上市公司,已经有5家公司的资产负债率超过70%,恒力石化和东方盛红更是超过75%,已经超预警线。

为何负债率如此相似的高?这要追溯到2020-2021年新能源光伏产业的高速发展阶段,当时光伏EVA价格不断新高,产业高估了对光伏EVA的需求和景气度的周期长度,盲目融资扩产导致的有息负债陡增,后面会详细分析。

1997年,东方盛虹的实控人缪汉根与朋友一同买下盛虹并改成股份制,刚开始这家村办企业产值仅200万;1998年,金融危机席卷全球,缪汉根逆流而上,不仅押注全部财产,还将房产进行抵押,兼并坛丘印染厂、东方印染厂,依托于印染业务而发家;2003年,盛虹开工建设20万吨的熔体直纺项目,逐步进军印染产业链上游的化纤行业,发展纺丝业务,并投入20亿元研发0.5dpf超细纤维,又将纤维做到0.15dpf;后2010年与连云港徐圩新区签约进军石化板块,2011年正式投产150万吨PTA。

2018年8月缪汉根将集团核心资产,旗下涤纶长丝业务的国望高科,装入彼时的上市公司东方市场(000301.SZ),并更名为东方盛虹。由此盛虹集团实现了借壳上市,将集团旗下化纤资产重组上市,并更名“东方盛虹”。重组完成后,国望高科成为东方盛虹全资子公司;2019年,集团又先后将盛虹炼化、虹港石化等优质资产注入上市公司,其中虹港石化主要从事PTA生产销售,盛虹炼化则是公司投资建设1600万吨/年炼化一体化装置的实施主体。

重组完成后,上市公司的主营业务变更为PTA、涤纶长丝的研发、生产和销售以及未来的石油化工业务,原有业务中房地产业务已经剥离,热电等部分非主营业务也在2020年后剥离出主体。到这里,东方盛虹不过是国内前三的一家石油炼化产品的上市公司,并没有什么资本市场预期,但转机就从2020年开始。彼时2020年年初正处于国内疫情的早期,但对并国内新能源产业的发展影响并不大,当时光伏产业是炙手可热的赛道。当时的市场和资金率先关注的有通威股份为代表的多晶硅料、以双龙头的隆基股份和中环股份为代表的单晶硅片、阳光电源为代表的光伏电池等产业链重要环节,后面有一种石油炼化后得到的高附加值烯烃衍生物需求较高,市场价格也水涨船高,EVA材料并不起眼,但却也是光伏组件中不可或缺的关键材料之一。于是2020年5月开始光伏级EVA价格开始走高,当时市场对EVA树脂高端光伏料的需求预期非常高,基于受制于国内高端EVA产品的产能释放较慢,细分下游的订货周期拉长,而进口EVA的周期更长的逻辑,供需带来的不均衡,也导致当时高端EVA的市场价格从不到10000元/吨,一年多的时间里上涨至2021年10月初的29000元/吨。

产品价格的大幅上涨,也让市场和产业疯狂!

具有高端EVA产能带动了公业绩预期,东方盛虹二级市场股价从2020年10月的6元/股左右启动,不到一年的时间里,股价上涨幅度超过550%,股价一度超过40元/股,公司巅峰市值超过2600亿!那两年东方盛虹和缪老板还分别登上了世界500强和财富榜,一时风光无限。当然2020-2022年的业绩预期也都实现了,甚至仅今年上半年营收659亿就超去年全年的638亿,不过从股价走势来看,市场并不买账,预期急转直下的核心在于债务压力和盈利能力。东方盛虹的致命问题在于过度自信,在行业高景气时盲目举杠杆扩产!!

“高杠杆”扩张带来的巨大风险

与东方盛虹不断走高的营收相悖的是公司的净利润和盈利能力。

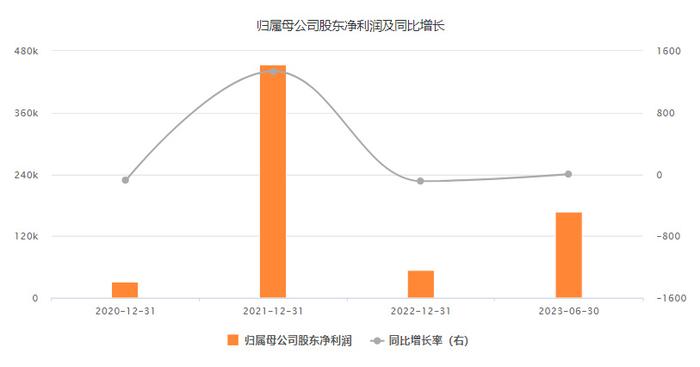

2022年公司营收新高638亿,但归母净利润仅有可怜的5.48亿,下滑自不必说,重要的是为何?

首先是10亿的资产减值,主要是由于光伏级EVA的价格在2021年四季度开始出现大幅下跌,导致扩产的高端EVA存货出现大面积的减值,2022年全年高端EVA价格均价比巅峰近乎腰斩;

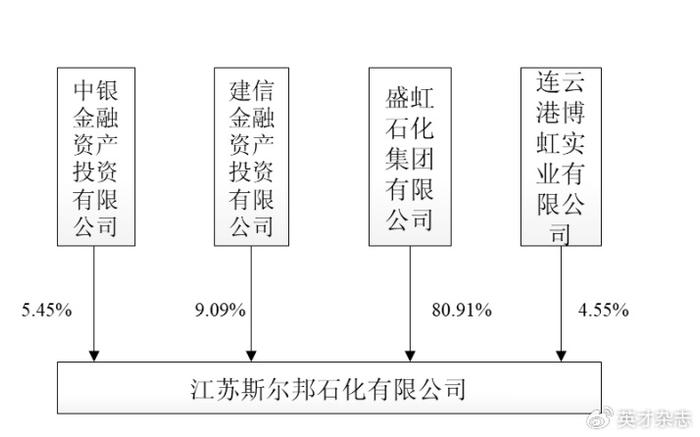

其次就是高举杠杆来并购和扩产带来的巨额利息。并购借款主要用于2021年143.6亿并购斯尔邦。斯尔邦可以理解为是盛虹集团2015年前后在上市公司体外孵化的一家专注于生产高附加值烯烃衍生物的石化公司,核心产品包括乙烯-醋酸乙烯共聚树脂(EVA),当然彼时光伏级EVA价格还没出现暴涨,不过盛虹集团当时已经持股斯尔邦80.91%的股份了,相当于东方盛红的亲弟弟。

由于EVA产能很强,业绩不错,斯尔邦在2019年曾经想借壳丹化科技(600844.SH)独立上市。在重组中,2020年左右的斯尔邦整体估值在100亿元,考虑交易后的10亿元增资,当年的预估交易价格为110亿元,不过后面终止了。2020-2021年光伏EVA价格暴涨最高翻三倍,斯尔邦是国内第一大EVA生产商,其高端EVA产能占国内总产能的30%左右,市场也因此对这家公司并入上市公司产生了业绩预期,股价大涨不说,上市公司东方盛虹的收购价也达到了143.6亿,比一年前高了30%,这都进了自家口袋,好在到2022年,斯尔邦的业绩对赌还算顺利,并没有带来较大的商誉减值,这是万幸的。

不过对于143亿的收购款,盛虹的压力还是有的。先是定增募集了40多亿,剩下的100亿还得自己出,这里必然会用到借款。也就是在2021年,东方盛虹的有息长短债务合计达到了758.45亿,核心产品景气度高,产业用途明确,银行抵押贷款的额度也就成倍放大,杠杆也就起来了。

这部分借款除了收购,更大一块用来投资“盛虹1600万吨/年炼化一体化项目”,根据2019年东方盛虹公告,项目将斥资约775亿元投资建设,并将实施主体盛虹炼化100%股权收购,总预算经过两次缩水后定为677亿元,要知道2020年东方盛虹的总资产也才629.34亿。

根据2022年年报来看,这个庞大的项目基本已经完工。但由于自身造血不足,只能依靠股权融资和举债来支撑新项目。2018-2022年公司通过公司债、定增、可转债等多种方式累计募得资金386.14亿元,显然不够,更多还得是向银行借。于是2022年付息债务再创新高,长短有息债务合计达到1021.33亿,当年财务费用高达19.55亿,其中利息费用更是达到20.76亿的新高。

关键2022年光伏产业链由硅料降价引起的价格战蔓延至产业链,公司的核心产品价格也大幅下跌,虽然光伏下游需求依旧,但举杠杆扩产的高端EVA高光不再,扩产的高端EVA存货无奈减值,再叠加千亿债务压顶,2022年增收不增利都算是好的。最后回到半年报,市场为何对半年超去年一年的营收无动于衷?

先不说还在增加的有息债务,2023年的利息费用大概率超过20亿;更严重的是高端EVA的价格,相比2022年的均价还在下滑,市场对于上半年就累计129亿的存货,全年核心产品价格下跌会新增多少资产减值的预期不乐观。简单算一笔账,2023年公司短期付息债近400亿(今年要还的),全年营收按照1320亿计算,毛利175亿,净利润乐观估计也就50多亿,加上现金、应收合计也就不到200亿,还有150亿的缺口无法覆盖。

东方盛虹算是光伏细分产业链中债务压力最大的,要不是光伏的下游需求依旧比较旺盛,但凡换一个板块如芯片半导体这类的,公司必然会有严重的债务危机。