货币资金超900亿元,潍柴动力仍对外借款超400亿元

文 | 创业最前线 段楠楠

编辑 | 冯羽

作为国内机械制造龙头企业,潍柴动力近日完成换帅。

8月13日,执掌潍柴动力超25年的董事长谭旭光向董事会递交辞呈,年逾63岁的谭旭光因年龄退休。同日,潍柴动力公告山东重工集团有限公司党委委员、副总经理,潍柴控股集团有限公司党委书记、董事长、总经理马常海接任公司董事长一职。

作为潍柴动力灵魂人物,谭旭光将潍柴动力从濒临破产的边缘一手打造成为如今市值超千亿的大型机械集团。如今谭旭光退休,潍柴动力又该何去何从?

1、从濒临破产到营收破2100亿,“灵魂人物”谭旭光离职

公开资料显示,潍柴动力最早可追溯至1953年的潍坊柴油厂,这也是潍柴动力名字的由来。早期潍坊柴油厂主要生产中速柴油机,彼时国内缺乏生产重型柴油机技术,相关产品主要靠国外引进。

1989年,潍坊柴油厂研制的WD615发动机投产,并配套于重型汽车市场,公司业绩蒸蒸日上。

然而好景不长。1998年,在亚洲金融危机冲击下,潍坊柴油厂陷入重重困境当中。

彼时,潍坊柴油厂已经负债3个多亿,员工停发了6个月工资,潍坊柴油厂随时都有破产倒闭的风险。此时,年仅37岁的谭旭光临危受命,接任潍坊柴油厂厂长一职。

谭旭光父母早期便是潍坊柴油厂员工,其16岁时便进入潍坊柴油厂,在此期间谭旭光积累了很多关于柴油机的知识经验。1990年,谭旭光更是带领第一个驻外技术服务团队常驻印尼,蹚出了一条我国机械出口制造的路子。

1998年临危受命的谭旭光,便大刀阔斧地开启了国企改革,在谭旭光接任的第二年潍坊柴油厂便扭亏为盈,实现销售收入7亿元,利润500多万。2000年,潍坊柴油厂便还清了所有债务。

十年的外贸生涯,谭旭光将潍坊柴油厂的出口创汇额从30万美元提升到6000万美元,成为当年中国机械行业出口第一名。

2002年,潍坊柴油厂组建了潍柴动力,到2003年潍柴动力营业额便超过50亿元,2007年潍柴动力成功在深交所上市。

此后,在谭旭光主导下,潍柴动力进行了一系列的对外并购,并由此跻身国内重卡发动机龙头企业。

在大规模并购前,潍柴动力只是一家单纯做发动机的企业,并购完成后潍柴动力拥有了“发动机+变速箱+车桥”这三张王牌,公司正式成为动力总成和整车配套供应商。

巅峰时期,潍柴动力变速箱在重卡领域占据了国内80%以上的市场份额。2012年,潍柴动力以意大利豪华游艇制造商法拉帝巅峰时期五分之一的价格将其收入麾下。同年,潍柴动力又收购了凯傲集团,到2023年凯傲集团贡献了潍柴动力超40%的营收。

在谭旭光的主导下,潍柴动力发展得异常迅速。2023年,潍柴动力实现营收2140亿元,同年公司归母净利润也超过90亿元。

从谭旭光接手到离任,其一手将潍柴动力从濒临破产的小厂,发展成为年收入超2100亿元的超大型机械集团。如今谭旭光离任,其接任者马常海能否让潍柴动力继续成长,还需要时间给出答案。

2、提前布局,天然气重卡让潍柴动力赚翻

事实上,作为潍柴动力的灵魂人物,谭旭光不仅主导了公司过去二十多年的高速成长,更是为潍柴动力未来发展奠定了基础。

作为重卡零部件供应商,公司业绩景气与否很大程度要看重卡整体销售状况。从近几年重卡销量来看,行业增长已经趋缓,行业更多的机会还是在传统重卡向新能源重卡及天然气重卡转型,谁能抓住这波转型的浪潮谁就能崛起。

由于天然气重卡性价比更高,且属于清洁能源,近几年重卡“油转气”格局也较为明朗,天然气重卡渗透率在持续提升。

数据显示,2019年天然气重卡渗透率仅为10%左右,到2023年天然气重卡渗透率上升至25%。2024年仍在快速增长,2024年上半年国内天然气重卡销量达到10.88万辆,同比增长104%,创近7年同期新高。

很早之前,谭旭光便意识到清洁能源的重要性。1999年潍柴动力就和加拿大天然气发动机公司西港成立合资公司,其生产出来的产品长期占据天然气发动机市场70%以上的市占率。

在天然气重卡销量快速提升的背景下,潍柴动力业绩也在持续提升。2023年,潍柴动力实现归母净利润90.14亿元,同比增长83.77%,2024年上半年潍柴动力预测公司归母净利润54.6亿元至62.4亿元,同比上升40%-60%。

潍柴动力近两年业绩能持续增长,很大程度上得益于谭旭光多年前在天然气重卡发动机领域的提前布局。

不过随着新能源重卡的崛起及谭旭光的退休,潍柴动力还能否保持现在的优势,还存在一定的疑问。

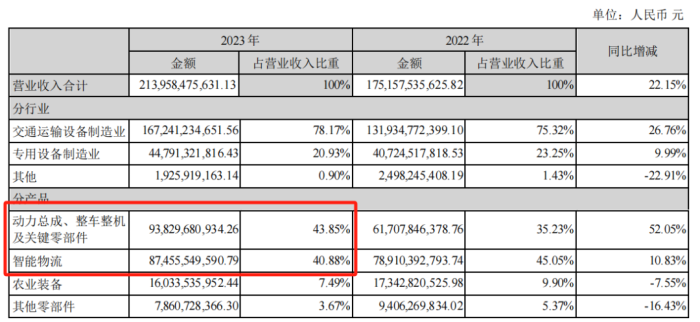

从收入来看,潍柴动力收入主要由动力总成、整车整机及关键零部件和智慧物流两部分组成。2023年,潍柴动力该两部分业务分别实现营业收入938.30亿元、874.56亿元,占比分别为43.85%、40.88%。

图 / 分产品收入明细

图 / 分产品收入明细其中智慧物流主要由子公司凯傲集团经营,该业务异常稳健,目前逐渐成为潍柴动力经营的“压舱石”。

而潍柴动力赖以起家的动力总成、整车整机及关键零部件主要应用在传统柴油重卡及天然气重卡上,纯电重卡并不需要发动机,这点也是潍柴动力未来发展存在的风险。

2023年2月,工业和信息化部等8部门联合印发《关于组织开展公共领域车辆全面电动化先行区试点工作的通知》,此举也是为了推动新能源商用车“补短板”。

此后新能源重卡销量快速上升,2020年新能源重卡销量仅为0.26万辆,2023年则上升至3.45万辆。2024年前7月,新能源重卡市场累计销售3.43万辆,同比增长148%。

目前来看,新能源重卡未来渗透率或将持续提升。作为传统重卡零部件供应商,随着新能源重卡渗透率的快速提升,潍柴动力花大气力构建的柴油发动机及天然气发动机护城河有可能逐步瓦解。

针对这种情况,潍柴动力研制出了重卡、轻卡、客车专用电驱动总成产品开发,公司也在布局重卡新能源电池、氢能源电池等。

但在重卡新能源电池领域,宁德时代已经是一家独大,市占率超过70%,潍柴动力想在该领域跟宁德时代竞争非常困难。

依靠谭旭光提前在天然气发动机的布局,近两年潍柴动力挣得满钵满。现如今,重卡行业风云突变,谭旭光离休后潍柴动力管理层又能否应对行业快速变化带来的挑战?

3、货币资金超900亿元,仍对外借款超400亿元

经营上潍柴动力挑战不断,财务上公司一系列操作也让外界匪夷所思。

作为一家年营收超2100亿元的大型企业,潍柴动力无论是资金情况还是经营性现金流都十分优异,在此背景下,潍柴动力依旧向外借款400多亿元。

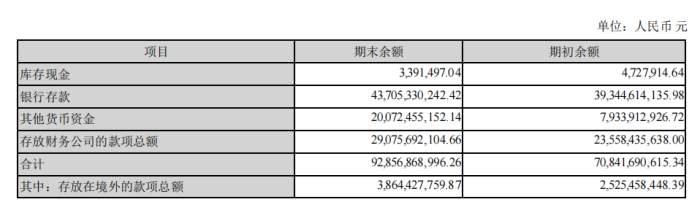

2023年底,潍柴动力货币资金余额多达928.57亿元,其中随时可用于支付的银行存款便多达715.88亿元。

图 / 2023年货币资金明细

图 / 2023年货币资金明细除货币资金优异外,潍柴动力经营性现金流也十分强劲,除2022年经营性现金流净流出之外,2019年至2023年,潍柴动力几乎每年经营性现金流流入都超过200亿元(2021年为146亿元)。

值得注意的是,在拥有如此多货币资金及如此强悍的现金流情况下,潍柴动力对外借款依旧超400亿元。

数据显示,2023年潍柴动力短期借款、长期借款、一年内短期非流动负债及应付债券总额超436亿元。

为此,潍柴动力付出了较大的代价,2023年潍柴动力仅利息费用便多达33.55亿元,较2022年的14.01亿元增长超139.47%。

在此背景下,即便潍柴动力2023年拥有900多亿货币资金,其财务费用仍多达5.6亿元。从潍柴动力货币资金及经营性现金流情况来看,即便偿还多数有息负债,潍柴动力仍有数百亿资金闲余。

即便如此,潍柴动力仍大规模对外借款,造成公司多达33.55亿元的利息支出,如此管理现金方式在上市公司当中实属罕见。

从年报来看,潍柴动力长期借款大部分由公司全资子公司潍柴动力(香港)国际发展有限公司所借,潍柴动力提供担保。根据相关法规,母公司可以给全资子公司提供无息贷款,具体情况需要符合公司章程即可。

除此之外,公司还有不少短期借款及应付债券。某上市公司董秘曾对「创业最前线」表示,一般而言,公司拥有大量货币资金的情况下,不会向外部金融机构借贷,毕竟向银行借贷需要利息,会损害上市公司及全体股东利益。

实际情况来看,30多亿元的利息费用,对于潍柴动力而言并非小数目,按照公司货币资金状况及经营性现金流完全可以避免。至于潍柴动力为何在拥有如此大规模货币资金的情况下,仍向外借贷恐怕只有潍柴动力自己知晓。

美编 | 李雨霏

审核 | 颂文