汽车产销两旺,潍柴动力营收超过千亿,天窗龙头IPO过会,这些因素决定未来表现

本刊编辑部:从已披露中报汽车零部件公司来看,今年中期的业绩表现还不错。具体情况如何?

木槿 :近年国内汽车销量确实不错,带动了整个汽车产业链的发展。按照“SAC汽车零部件及配件制造”行业数据来看,截至8月27日,共有109家行业内公司披露了中报,其中有82家公司的营收实现增长,占比超过75%;其中营收增幅超过20%的公司有33家,占比超过30%。

从盈利情况看,行业内中期实现盈利的公司有100家,占比超过90%;净利润增幅超过20%的企业有49家,占比接近45%。

汽车零部件龙头中期营收超千亿元

本刊编辑部:在汽车零部件公司中,谁是龙头?

木槿 :按照收入排名来看,潍柴动力目前收入规模最高,为中国综合实力最强的汽车及装备制造产业集团之一。主要产品包括全系列发动机、变速箱、车桥、液压产品、重型汽车、叉车、供应链解决方案、燃料电池系统及 零部件、农业装备、汽车电子及零部件等,其中,发动机产品远销全球 150 多个国家和地区。

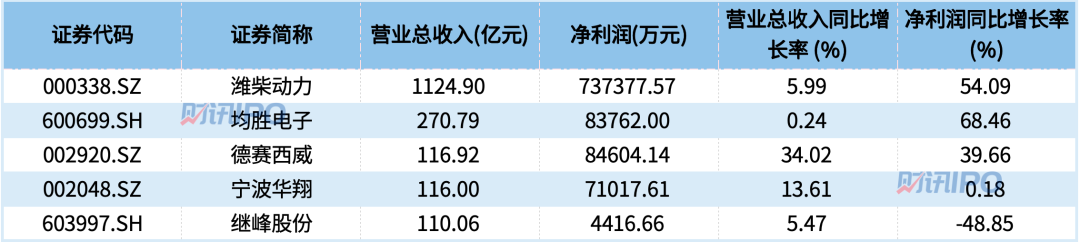

上半年,潍柴动力实现营收1124.9亿元,同比增幅为5.99%;净利润实现盈利73.74亿元,同比增幅54.09%。 潍柴动力的净利润增长表现远远超过了营收增长,公司在中报中表示,销售利润率达到了近五年同期最好水平,各细分市场占有率稳步提升,各产品市场地位继续保持领先。

潍柴动力的天然气重卡发动机国内市场占有率达到 63.1%,500马力以上6x4牵引车发动机国内市场占有率达到44.6%,在主要细分市场牢牢占据行业第一。

本刊编辑部: 那么,其它头部公司业绩表现如何呢?

木槿 :按中报收入规模排名来看,除潍柴动力外,收入规模靠前的均胜电子中报实现营收270.79亿元,同比增长0.24%,实现净利润8.38亿元,同比增长68.46%;德赛西威中报收入116.92亿元,同比增长34%,实现净利润8.46亿元,同比增长近40%,收入和利润增速皆表现优秀;宁波华翔营收增幅为13.61%,净利润同比增幅较低,为0.18%。不过,在收入规模靠前的公司中,继峰股份今年上半年实现收入超过110亿元,同比增幅达5.47%,净利润不到5000万元,同比下降了48.85%。

表1 SAC汽车零部件及配件制造业中报营收TOP5

数据来源:Wind

数据来源:Wind拟IPO公司毓恬冠佳领跑

本刊编辑部:目前正在IPO的汽车零配件企业,有没有出色的公司?

木槿 :当然有了,主板、创业板、北交所都有,从数量来看,目前正在排队的汽车零配件企业大概有20多家。其中,毓恬冠佳是以汽车天窗为主要产品的汽车运动部件制造商,拥有汽车天窗设计、研发、生产一体能力,主要服务于在中国设立的国内外知名汽车厂商以及部分海外整车制造商,提供专业的、系统的各类汽车天窗以及其他汽车运动部件成套解决方案,是一家优秀的汽车零部件一级供应商。

利来智造主营业务系为汽车和家电行业企业或其配套厂商提供零部件产品的研发、生产和销售服务。

友升股份系集设计、开发、生产、销售、服务于一体的专业铝合金汽车零部件制造商,专注于轻量化汽车零部件领域,致力于推动新能源汽车的续航升级和燃油车的节能减排。

另外,新铝时代主要从事新能源汽车电池系统铝合金零部件的研发、生产和销售,拥有铝合金材料研发、产品设计、先进生产工艺以及规模化生产的完整业务体系。

近期关注度比较高的黄山谷捷是车规级功率半导体模块散热基板行业的领先企业,产品主要应用于新能源汽车领域,是新能源汽车电机控制器用功率半导体模块的重要组成部件。

本刊编辑部:能否就具体某一家公司谈一谈?

木槿 :当然可以,我就以毓恬冠佳为例进行分析。该公司是近期首发过会的企业,业绩表现亮眼。主要产品是汽车天窗,客户包括长安汽车、一汽集团、吉利汽车、广汽集团、上汽大众、长城汽车等国内知名整车厂。2023年,公司的收入规模接近25亿元,在汽车零部件领域的IPO公司中,位居前列。

从毓恬冠佳2021年至2023年的业绩表现情况看,营业总收入分别为 16.94亿元、20.21亿元和24.91亿元,同比增速分别达到28.63%、19.32%、23.25%;同期净利润分别实现4283.30万元、7042.09万元和15875.17万元,同比增速为-41.68%、64.41%和125.43%,2021年虽然有所波动,但后两年净利润在加速增长。

本刊编辑部:汽车天窗需求有那么多吗?

木槿 :是的,汽车天窗已经成为汽车不可或缺的一部分,在国内汽车销量的不断增长下,需求肯定少不了。其实,除了汽车销量增长这一因素外,消费者的心理因素影响也很关键,主要表现在以下几个方面:

1, 随着消费者对汽车内部空间感和视野的追求,以及对节能环保趋势的响应,全景天窗因其能够提供额外的内部空间感和更广阔的视野,同时符合节能和环保的趋势,因此在汽车市场上受到青睐。

2, 汽车行业的不断发展也使得全景天窗成为吸引消费者的卖点之一,尤其在高端汽车市场和SUV领域。

3, 技术进步和安全性能的提升也是推动汽车天窗需求的重要因素。随着技术的进步,全景天窗的制造和安装变得更加容易,同时,现代全景天窗通常配备了防夹手、紫外线保护、自动关闭等安全功能,提高了使用者的安全性,被越来越多的消费者所接收。

4, 车辆差异化是另一个推动汽车天窗需求的因素。在竞争激烈的汽车市场中,全景天窗可以作为汽车品牌的差异化手段,帮助品牌脱颖而出,吸引更多消费者。

5, 消费者偏好对汽车天窗的需求也有显著影响。尽管有些消费者实际上并不经常使用天窗,但他们认为天窗能够提升车辆的视觉效果和档次,因此愿意为此支付额外的成本。这种心理因素在一定程度上推动了汽车天窗的需求。

本刊编辑部:那么,毓恬冠佳的市场地位是什么水平呢?

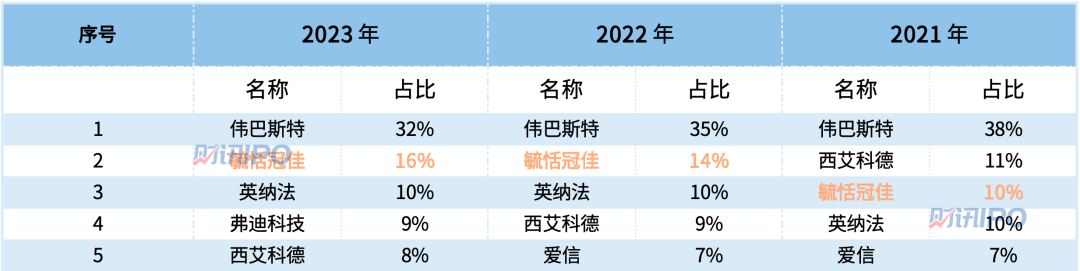

木槿 :根据头豹研究院出具的《全球及中国汽车天窗行业独立市场研究》报告显示,2021年度毓恬冠佳以10%的市场份额在汽车天窗供应商中排名第三,2022年度毓恬冠佳市场份额及排名进一步提升,一跃成为中国汽车天窗市场第二大供应商,市场占有率为14%。2023年毓恬冠佳市场份额进一步提升至16%,当年汽车天窗销量为231.10万台。截至2022年,其为中国天窗市场前五名供应商中唯一诞生于中国本土的汽车天窗企业。

表2中国汽车天窗市场供应商历年排名情况

来源:毓恬冠佳招股书

来源:毓恬冠佳招股书本刊编辑部:毓恬冠佳盈利能力怎么样?

木槿 :从毛利率来看,报告期内,其主营业务毛利率分别为14.49%、14.94%和 16.84%,呈现逐渐提升的趋势。一方面在于公司有效推行降本增效措施使得整体毛利率水平提升,而另一方面是近年全景天窗产品的需求量增加,其高毛利率的全景天窗产品收入占比逐年提升。

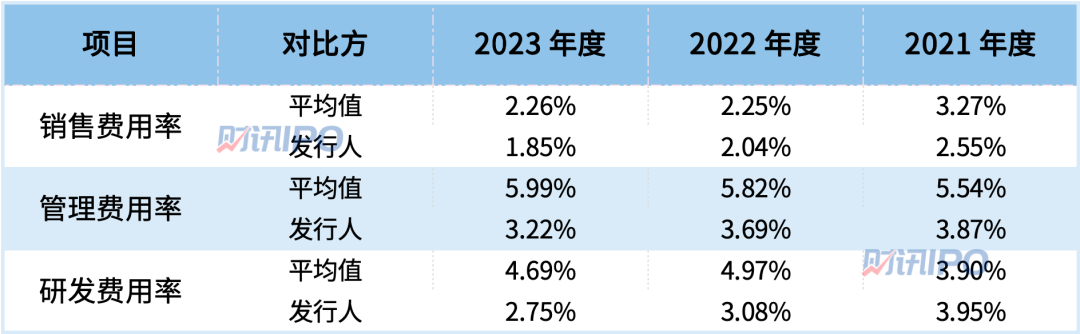

从行业对比情况来看,毓恬冠佳的期间费用率是低于行业平均水平的。以销售费用率为例来说,2021年至2023年,公司的销售费用率分别为2.55%、2.04%和1.85%,而其所选取的包括新泉股份、星宇股份、继峰股份、天成自控和金钟股份5家公司在内的同行业七月份的销售费用率平均值分别为3.27%、2.25%和2.26%。此外,公司的管理费用率和研发费用率也均低于行业均值。

另外,毓恬冠佳销售费用率、管理费用率和研发费用率均呈逐年下降趋势,在这一背景下,其净利率也必然呈现增加趋势。据Wind数据,报告期内,毓恬冠佳的销售净利率分别为2.53%、3.48%和6.37%,提升幅度明显。

表3 三大费用率与行业平均值对比情况

数据来源:毓恬冠佳招股书

数据来源:毓恬冠佳招股书影响估值因素有多重

本刊编辑部:它的估值能给到多少?

木槿 :想要判断其估值有多少,首先要看它属于那个行业。根据中国上市公司协会发布的《中国上市公司协会上市公司行业统计分类指引》( 2023 年),毓恬冠佳所处行业属于“制造业(C) ”之“汽车制造业(CG36) ”中的“汽车零部件及配件制造( CG367)。

根据数据,按照一级行业“汽车制造业”行业来看,2024年以来共有4家行业内公司已经上市发行或正在发行,其中,捷众科技今年1月份在北交所上市发行,发行市盈率为17.46倍;宏鑫科技今年4月份在创业板成功上市,发行市盈率为25倍;科力装备今年7月份在创业板上市,发行市盈率为15.08倍;富特科技即将在创业板发行,其确定的发行市盈率为16.82倍。四家公司平均市盈率为18.59倍。

这意味着,若毓恬冠佳能够在创业板上市,按照其2023年15875.17万元的净利润和18.59倍平均市盈率估算,估值大约在30亿元左右。

本刊编辑部:还有其它因素影响估值变化吗

木槿 :当然有的。比如产品价格下降因素。根据公司披露,汽车零部件行业的客户普遍存在年降的惯例,即客户通常要求新产品批量供货后产品价格每年有一定的降幅。如果未来公司产品价格持续下降且成本控制水平未能同步提高,则公司的销售收入、毛利水平将受到产品价格下降带来的不利影响。

此外,2023 年一季度出现汽车行业降价潮以来,毓恬冠佳二季度新签署的价格协议价格下降比例的算术平均值为0.59%,加权平均值为0.61%。如果2023年执行新签署的价格协议后,产品销量保持不变,则收入下降幅度为0.61%。为此,公司表示,如果不能通过采取如开拓新客户新市场,升级研发保持核心技术领先等措施来抵御降价潮带来的风险,则可能对公司业绩产生不利影响。