【中原电气设备】许继电气(000400)季报点评:盈利能力持续提升,柔直支撑业绩增长

(来源:中原证券研究所)

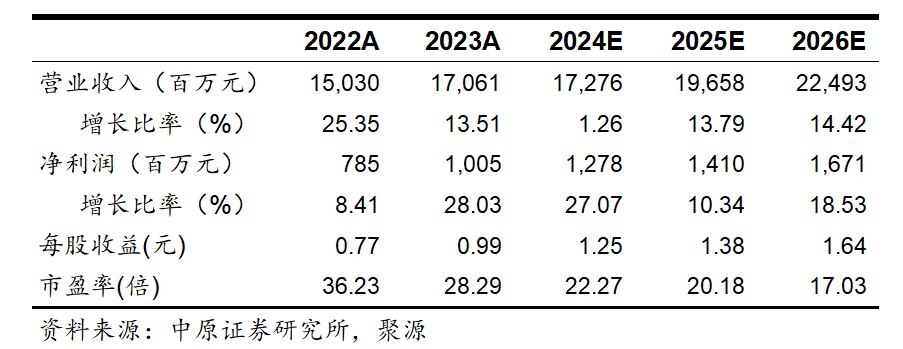

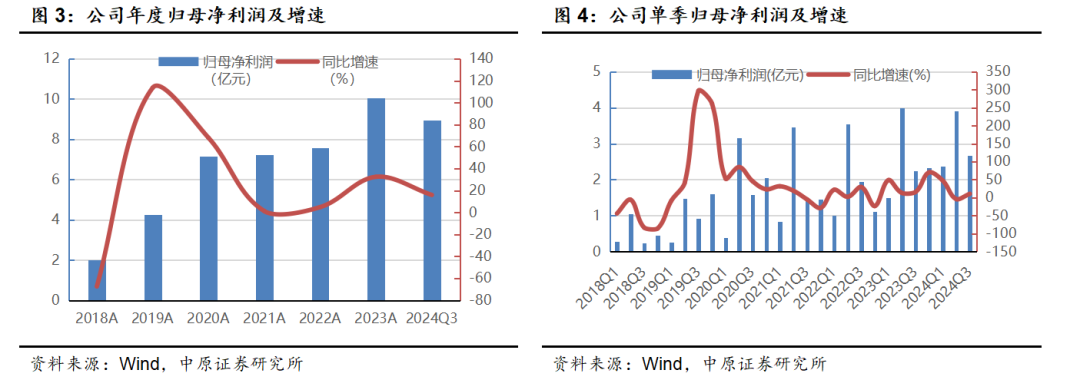

事件:公司发布2024年三季报,2024年前三季度实现营收95.86亿元,同比下降11.49%,归母净利润为8.95亿元,同比增长10.41%,扣非归母净利润为8.64亿元,同比增长20.23%。2024Q3公司实现营收27.50亿元,同比下降24.17%,归母净利润为2.67亿元,同比增长10.56%,扣非归母净利润为2.53亿元,同比增长32.14%。

点评:

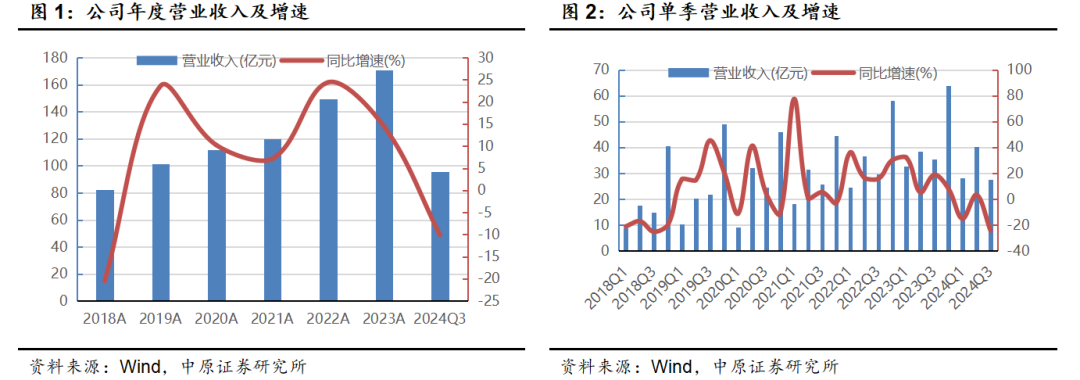

新能源及系统集成业务及直流输电系统业务收缩,公司营收下滑。公司2024年前三季度营收95.86亿元,同比下降11.49%;2024H1,公司实现营收68.36亿元,同比下降5.1%;营收端前三季度降幅较前半年降幅扩大6.39pct。公司营收下滑可能主要是由于新能源及系统集成业务和直流输电系统业务营收下降所致。2024H1,新能源及系统集成业务营收为9.99亿元,较2023年全年营收(39.41亿元)占比降至25.35%;2024H1直流输电系统业务营收1.48亿元,较2023年全年营收(7.16亿元)占比降至20.67%。业务收缩明显,预计2024Q3这两项业务继续保持收缩态势,导致公司营收有所下滑。

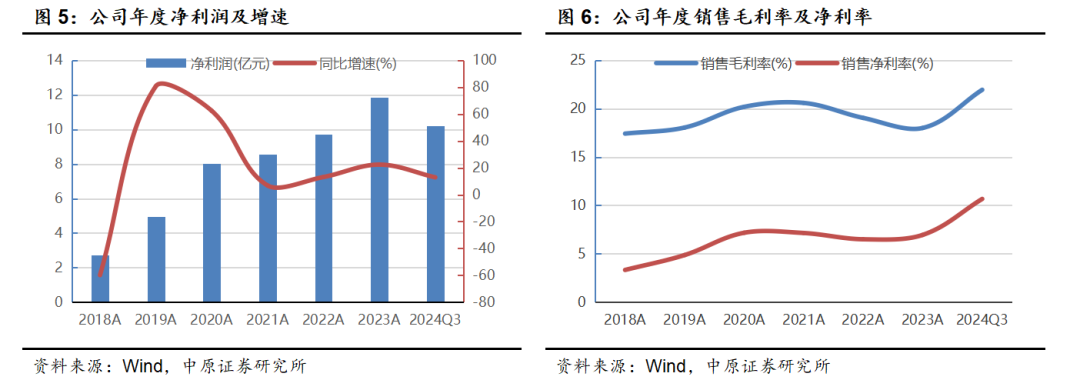

公司毛利率持续上升,盈利能力持续增强。2024Q1、2024Q2、2024Q3公司毛利率分别为18.27%、22.74%、24.52%,毛利率持续上升。一方面,公司2024H1各业务板块毛利率相较于2023年均有所上升,尤其是智能中压供用电设备业务毛利率增幅最大,达4.07%;另一方面,新能源及系统集成业务2024H1毛利率为6.50%,远低于公司整体水平,该业务的收缩也使得公司毛利率有所上升。

公司费用率同比增加。2024前三季度,公司销售期间费用率为 11.38%,同比提升 2.35pct;其中,销售/管理/研发/财务费用率分别为3.84%/ 3.35%/ 4.65%/-0.46%,同比变化为1.47 /0.66/0.01 /0.02 pct,公司费用率小幅提升,主要为营收规模下滑所致。销售费用率提升较快有助于公司业务拓展。

公司中标甘肃-浙江±800千伏特高压柔直换流阀。2024年10月31日,国网公布第六十一批采购(特高压项目第五次设备招标采购)推荐的中标候选人公示,公司中标甘肃-浙江±800千伏特高压柔直换流阀项目,金额为10.86亿元。

直流特高压建设提速,助力公司业绩提升。2024年,已有两条特高压直流线路建设启动,2025年,预计将有5条线路开工,特高压直流建设迎来建设高峰。柔直特高压方面,甘肃-浙江已于2024年7月开工;2025年,还将陆续启动藏东南-粤港澳、蒙西-京津冀、巴丹吉林-四川等多个柔直项目,柔直换流阀需求显著增加,作为行业内的头部企业,公司有望实现业绩的进一步提升。

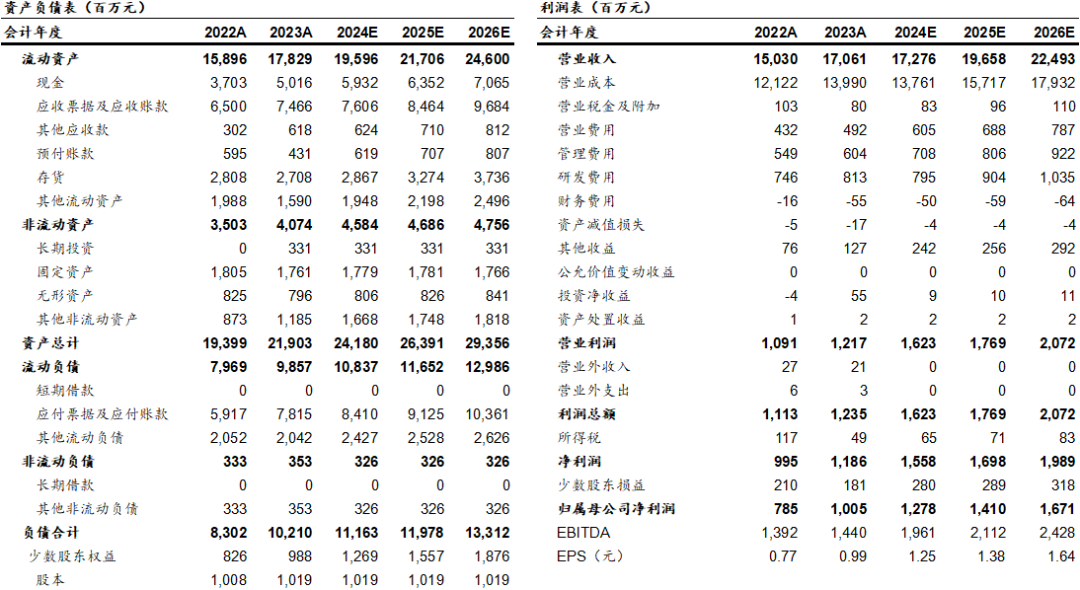

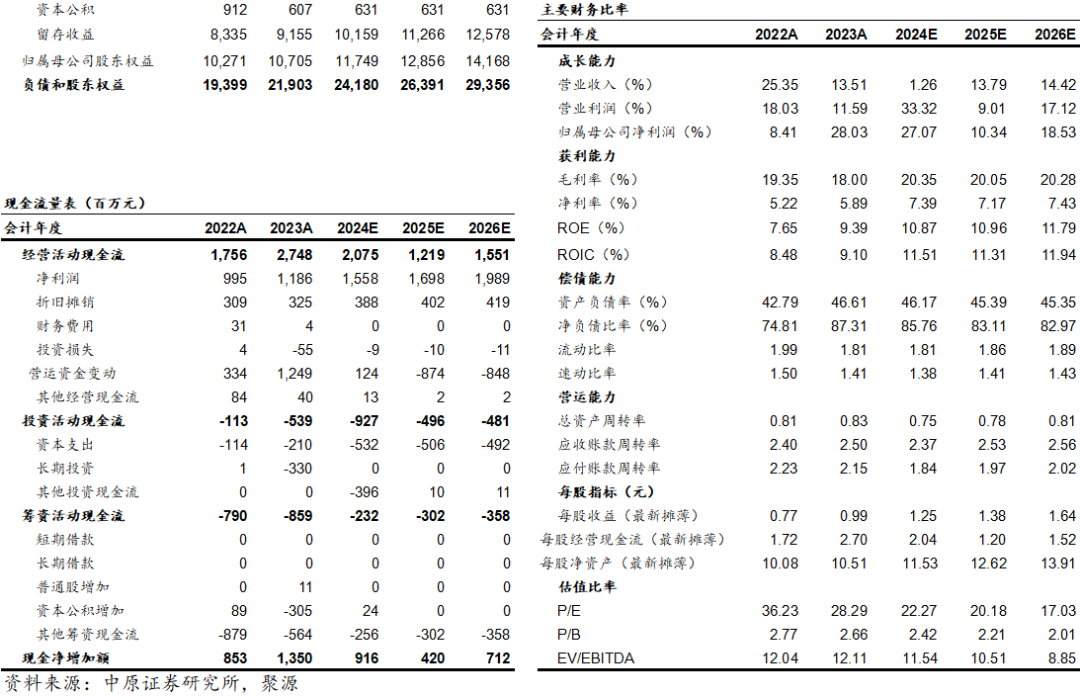

盈利预测及投资建议:公司是换流阀头部企业,受益于特高压直流建设加速,我们预计公司2024-2026年归母净利润分别为12.78亿元、14.10亿元、16.71亿元,对应 PE 分别为22.27X、20.18X、17.03X,维持“增持”评级。

风险提示:电网投资不及预期,原材料价格大幅波动。

财务报表预测和估值数据汇总

证券分析师承诺:

本报告署名分析师具有中国证券业协会授予的证券分析师执业资格,本人任职符合监管机构相关合规要求。本人基于认真审慎的职业态度、专业严谨的研究方法与分析逻辑,独立、客观的制作本报告。本报告准确的反映了本人的研究观点,本人对报告内容和观点负责,保证报告信息来源合法合规。

重要声明: