英特集团2024年财报:营收333.52亿,净利润增长7.53%,但毛利率下滑

本文源自:金融界

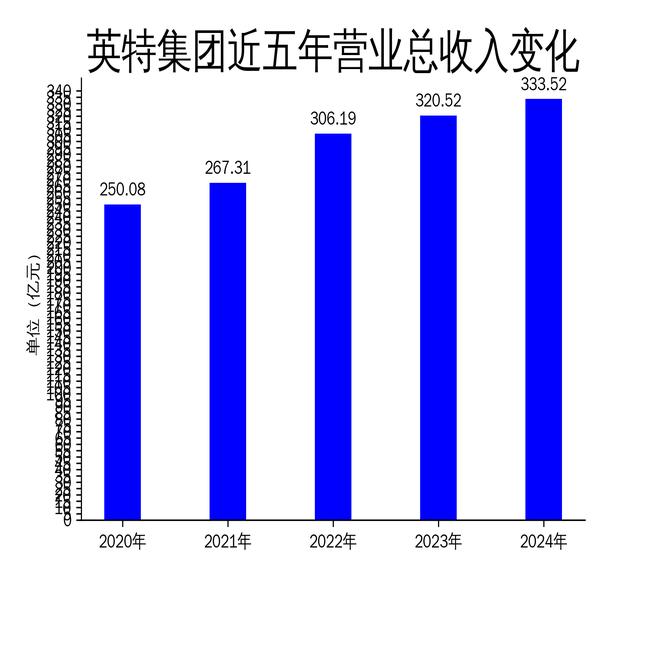

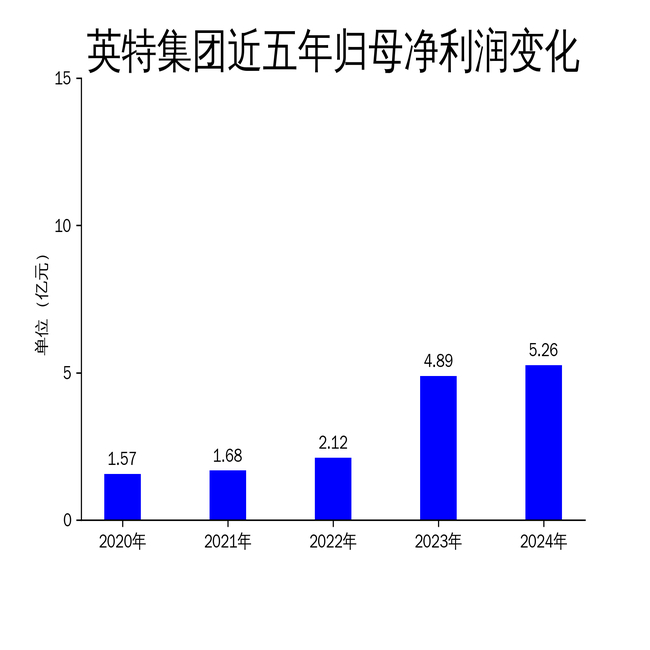

2025年4月24日,英特集团发布了2024年年报。报告显示,公司全年实现营业收入333.52亿元,同比增长4.05%;归属于上市公司股东的净利润为5.26亿元,同比增长7.53%;扣除非经常性损益的净利润为5.10亿元,同比增长25.74%。尽管净利润有所增长,但公司毛利率仅为6.89%,较2023年的6.84%略有提升,仍处于较低水平,显示出公司在成本控制和盈利能力方面存在一定挑战。

药品与器械板块:创新驱动增长,但竞争压力加剧

英特集团在药品和器械板块的表现较为亮眼。2024年,公司新增创新药品百余个,并独家引进了诺华妥瑞达和强生善久达等重磅品种,进一步巩固了在浙江省内的市场份额。此外,公司还获得了浙江省首批放射性药品经营资质,开拓了核药流通新渠道,为业务增长注入了新动能。

在器械板块,公司通过优化高值医用耗材和IVD产品线布局,重点引进了普外科、神经介入等新品线,推动了品类结构的平衡发展。特别是迈瑞血球和凝血产品线的空白市场开发,显著提升了终端覆盖效率。然而,随着市场竞争的加剧,公司在高值医用耗材领域的毛利率面临下行压力,未来需进一步优化产品结构以提升盈利能力。

新零售与中药板块:生态扩容,但扩张成本高企

新零售板块是英特集团2024年的另一大亮点。公司通过深化批零协同战略,积极承接医院处方外流,新竞得4家院内药房经营权,进一步拓展了终端网络。此外,公司完成了对嵊州天华股权的并购,提升了在绍兴地区的市场占有率。英特医药健康综合旗舰体怡兴门诊部的落地,也为公司带来了新的增长点。

在中药板块,公司持续推进全省煎药布局,钱王煎药房年煎方量突破100万张,金华、台州煎药中心已投产使用,杭州智能煎药中心也在规划建设中。公司还通过开发特色香囊、中国美院花茶礼盒等衍生产品,探索“中药+文化”融合路径,丰富了钱王品牌的文化内涵。然而,新零售和中药板块的快速扩张也带来了较高的成本压力,未来需在规模扩张与成本控制之间找到平衡。

医药物流与数智化:效率提升,但投入巨大

英特集团在医药物流服务方面持续发力,通过优化管理流程和硬件升级,显著提升了订单履约时效与准时送达率。公司增设了器械专配线路,细分了业务服务专业度,并上线运营了英特云仓,投入了20余台机器人,推进了医药智仓拣选的智能化进程。此外,公司还启动了石塘医药产业园的建设,进一步推动了医药供应链的全链升级。

在数智化体系建设方面,公司携手专业咨询机构,加快推进业务数字化转型,全面实现了“有数据、看数据、用数据”的目标。然而,医药物流和数智化建设的投入巨大,短期内对公司的现金流和盈利能力形成了一定压力。未来,公司需在提升效率的同时,进一步优化资源配置,确保投入产出比的合理性。

总体来看,英特集团在2024年实现了营收和净利润的双增长,但在毛利率、成本控制和市场竞争等方面仍面临挑战。未来,公司需在创新驱动、规模扩张和成本控制之间找到平衡,以保持可持续的盈利能力。