东阿阿胶,不养驴了

(来源:源媒汇)

作者 | 胡青木

编辑 | 苏淮

三季度刚过,东阿阿胶就迫不及待地报喜了。

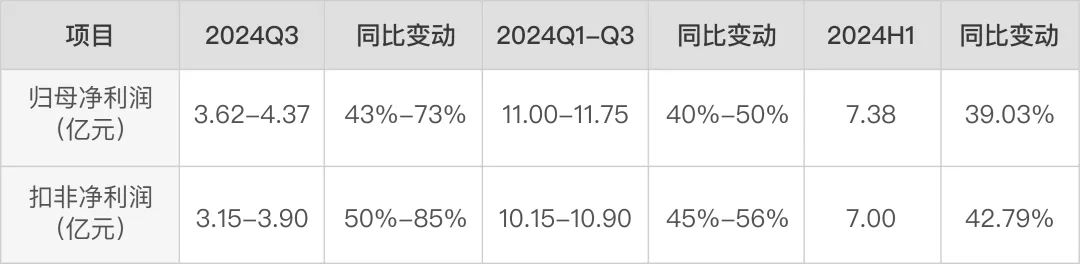

东阿阿胶日前发布的业绩预告显示,2024年第三季度,公司的归母净利润将在3.62亿元至4.37亿元,同比增长43%至73%。这一预期增速,超过了上半年报告中39.03%的增长率,表明公司的盈利能力仍在持续提升。

公告里提到,东阿阿胶之所以能够保持业绩的高速增长,原因在于公司始终以消费者为核心,通过整合营销和数字化推广手段,增强品牌影响力,从而促进消费者的购买行为。此外,公司还构建了一个以药品和健康消费品为双轮的增长模式,并积极拓展阿胶产业链的协同发展,以实现全面的市场拓展和业绩提升。

所以简而言之,东阿阿胶靠的就是营销推广和拓展品类。

源媒汇梳理了近年来东阿阿胶的各业务线营收情况后发现,阿胶及系列产品的营收占比从2020年时的81.82%逐步攀升至今年上半年的92.84%,是公司的绝对核心产品。但令人费解的是,毛驴养殖及销售业务的营收占比却呈逐年下降趋势,截至今年上半年,其占比已降至1.36%。

通常情况下,一家公司为了控制成本,或多或少会尝试往上游发展,但为何东阿阿胶近年来毛驴养殖这一业务线却在持续萎缩?

养殖规模先扩后缩

阿胶主要是由驴皮熬制而成的胶状物质,其历史悠久,早在《神农本草经》中就被列为滋补上品。自古以来,阿胶的制作原料相当多样,涵盖了牛皮、驴皮及各类动物皮。然而,唐代开始,人们发现以驴皮为原料熬制的阿胶疗效更优,因此开始广泛采用驴皮作为主要原料,这一做法一直延续到了现代。

东阿阿胶开始涉足毛驴养殖业务,最早可以追溯到2002年左右。当时,随着社会经济水平的提高和人们保健消费意识的增强,阿胶的销量持续增长,阿胶系列产品的开发和市场需求量越来越大,因此为了解决十年或更长时间以后的驴皮资源紧缺问题,东阿阿胶开始着手建立更多的驴皮收购网点和毛驴养殖基地。

此后,东阿阿胶的毛驴养殖和驴皮收购公司,从大本营山东开到了辽宁、内蒙古和河北等省份。

东阿阿胶并未公布具体的毛驴养殖数量,不过公司自2014年开始在年报中公布生产性生物资产,即毛驴的账面价值这一数据。因此通过这一数据,也能从侧面了解到东阿阿胶历年来的毛驴养殖规模情况。

源媒汇梳理发现,2019年以前,东阿阿胶的毛驴账面价值呈上升态势,并于当年达到了近7000万元的历年峰值。但此后,该数据逐年下降至1300万元左右。

通过以上数据可以发现,2018、2019和2020这三年,是毛驴账面价值变动幅度最大的三年。

在2018年的年报中,东阿阿胶提到将建立两个百万头毛驴基地,掌控国内主要毛驴交易市场,控制上游产业关键环节。但是到了2020年,东阿阿胶却表示将逐步退出低价值环节,由重资产转向轻资产。

前后两年时间里,东阿阿胶对于毛驴养殖这一业务的态度可谓急转直下,这背后到底有何原因?

主业暴雷,养殖亏钱

东阿阿胶自2006年起对其阿胶产品进行了多次价格调整。据统计,2010年到2018年这8年间,东阿阿胶对旗下的主营产品阿胶块累计涨价十余次。

涨价虽然助力公司营收逐年攀升,但提价策略导致经销商形成了提价预期并大量囤货。但随着市场需求饱和及消费者对高价格的抵触,囤货难以销售,导致渠道库存持续积压。存货积压之下,东阿阿胶最终在2019年出现了业绩暴雷。

2019年度,东阿阿胶仅实现营收29.59亿元,相较上年大降59.68%;归母净利润更是为-4.44亿元,是上市以来的首次亏损。与低迷的业绩相对的是,当年公司的存货高达35.22亿元,是历史第二高,仅次于2017年时的36.07亿元。

2019年度,东阿阿胶的毛驴养殖及贸易业务为公司贡献了7.39亿元的营收,约占当年总营收的25%。但是该业务线的毛利率却仅为0.48%。到了2020年,该业务线的毛利率进一步跌落至-1.14%。

这意味着,毛驴养殖开始亏钱了。

在营收低迷、库存积压的背景下,毛驴养殖业务不仅不能为东阿阿胶带来正面的业绩提振,反而还要亏损拖累利润。内忧外困之下,缩减养殖规模就成了必然选择。

2019年,东阿阿胶注销了一家位于辽宁的毛驴养殖子公司;2020年,出售了一家孙公司的股权,并注销了两家子公司;到了2021年,又在出售了2家子公司股权的同时,注销了5家子公司。

结合逐年降低的毛驴账面价值可以判断,东阿阿胶在坚定地缩减毛驴养殖规模。而此前积压的存货,反而使得公司在短期内不用为驴皮供给而担心。

那降低毛驴养殖规模之后,东阿阿胶的业绩改善了吗?

销售额回暖也不养驴

在经历了2019年的业绩滑铁卢之后,东阿阿胶的营收呈逐年上涨的态势。而公司将其归因于持续不断的营销和品牌推广。

不过,源媒汇梳理了东阿阿胶近年来的营收和销售费用后发现,2020-2022年度,公司销售费用的增幅在20%以上,但营收增速却在逐年降低;到了2023年,公司的销售费用增幅下降,营收增速却不降反增。由此可见,近年来公司的营收增长或许和销售费用的变动关系不大。

据米内网数据统计,今年上半年复方阿胶浆在我国实体药店终端的销售额为6.3亿元,同比上涨20.93%。而造成这一变动的主要原因,就是医保目录对该产品的限制解除了。

复方阿胶浆首次进入国家医保目录是在2017年,但当时仅限于有重度贫血的患者使用。到了2023年新版医保目录中,复方阿胶浆的医保支付限制被解除,删除了重度贫血检验证据这一要求,这也意味着普通贫血患者即可获得医保支付。

随着医保支付限制的取消,复方阿胶浆的销售额实现了显著增长,这一变化直接促成了公司在2023年以及2024年前三季度业绩的亮丽表现。

此外,经过多年的消化,此前被诟病的高额存货,终于回到了正常范畴。截至今年上半年,东阿阿胶的存货为9.61亿元,相较于2019年时的35.22亿元,下降了72.71%。

针对医保限制解除带来的业绩增长能否持续等问题,源媒汇向东阿阿胶董秘办和证券事务部发送了问询邮件,截至发稿未获回复。

中泰证券医药团队在三季报预告点评中提到:“公司三季度业绩大幅超出市场预期。我们预计,随着9月开始逐渐进入秋冬滋补旺季,下游零售药店备货需求旺盛,公司阿胶系列产品产销两旺,带动业绩的亮眼表现”。

不过,无论是回暖的业绩还是逐年下降的存货,也未能激起东阿阿胶再次养驴的意愿。公司逐年降低的毛驴账面价值,仅在今年上半年微增了近100万元。

由此看来,东阿阿胶似乎已找到了平衡之道。但面对未来的不确定性,公司是否会重新审视其养殖策略呢?

部分图片引用网络 如有侵权请告知删除