“追溯码风波”中的东阿阿胶:三季报亮眼,刚经历“人事巨震”

近日,国家医保局通过药品追溯码大数据分析,发现多地定点医药机构在销售复方阿胶浆过程中存在追溯码重复使用情况,引发市场关注。

近日,国家医保局通过药品追溯码大数据分析,发现多地定点医药机构在销售复方阿胶浆过程中存在追溯码重复使用情况,引发市场关注。

据国家医保局11月2日公告,经过对各地上传的药品追溯码分析,发现部分定点医药机构在售卖东阿阿胶生产的复方阿胶浆时出现追溯码重复情况。重复次数大于等于3次的共涉及11个省份46家医药机构,且均发生了医保基金结算。

复方阿胶浆是东阿阿胶的重要产品,定位于补气养血,已成为中成药补血市场的主要品牌。据米内网数据,2024年上半年,该产品在中国城市实体药店终端销售额达6.3亿元,同比增长20.93%。

或受上述消息影响,11月4日开盘后,东阿阿胶股价一度跌逾7%,之后迅速出现反弹,截至午间收盘报56.7元/股,跌4.32%,总市值365亿元。

医保局排除大规模造假,重点追查“串换药品”

数据显示,此次发现的重复追溯码主要存在三种情形:一是疑似串换,即同一药品追溯码在同一机构多次结算;二是疑似回流药或盗刷,即同一追溯码在不同机构结算且时间跨度较大;三是疑似假药,即同一追溯码在不同机构近期结算。

从违规信息分布看,“疑似串换”情况占比最高,达791条,超过9成。其中,山东省违规信息达490条,青岛市莱西韩氏医院单家机构的重复码条数就达420条。

在公告发布后不久,东阿阿胶(000423.SZ)迅速回应称,公司生产的复方阿胶浆产品严格执行“一药一码”,追溯码重复现象与公司无关,并积极配合国家医保局开展核查工作。东阿阿胶指出,公司对于此类追溯异常情况高度重视,正全力配合有关部门核查原因,同时欢迎社会各界提供线索。

11月3日晚,国家医保局在官方微信评论区进一步表示,从目前掌握情况看,基本排除了企业重复赋码和大规模造假的可能性。后续将重点核查串换药品、空刷医保和回流药的可能性。

当下,追溯码系统覆盖持续扩大。据国家医保局最新数据,截至10月28日,全国已归集药品耗材追溯码数据31.27亿条,涉及29.68万家定点医疗机构、49.72万家定点零售药店。这意味着超60%的定点医疗机构和超99%的定点零售药店已启动追溯码采集工作。

目前,国家医保局要求相关医保部门对涉事医疗机构开展核查,并于11月20日前上报核查结果。同时要求涉及串换、销售回流药或盗刷行为的机构,主动向当地医保部门说明情况,退回医保资金并接受处罚。

从亏损4亿到净利破11亿,东阿阿胶“多帅治企”:新掌门任期均未超2年

值得关注的是,就在数天前,10月22日晚间,东阿阿胶发布公告,宣布包括董事长白晓松、总裁程杰等多位高层辞职,白晓松辞去董事长及所有职务,程杰升任董事长,由孙金妮接任总裁一职2019年以来的第四次换帅。

与此同时,公司监事会主席及两位监事也一同辞职,使得本次人事调整覆盖董事会和监事会的多个关键岗位。

公告显示,白晓松、邓蓉等多位辞职的高层均来自东阿阿胶的大股东华润集团,他们将返回母公司继续任职。

作为接替者的程杰和孙金妮,同样有“华润系”背景。程杰出生于1979年,自2022年起担任东阿阿胶总裁,此前曾在华润三九、三九赛诺菲等企业任职。1983年出生的孙金妮曾在华润医药集团多个部门担任要职,拥有丰富的管理经验,尤其擅长战略管理和运营调控。

实际上,自2019年首亏以来,东阿阿胶高层就频繁更替。2019年至今,东阿阿胶先后经历了四任董事长,且每任的任期较短,反映出公司在应对业绩波动和管理结构调整上的持续尝试。此前的董事长王春城、韩跃伟、高登峰和白晓松均未能在公司任职超过两年 ,显示出东阿阿胶在经历阵痛期后,管理向“华润系”过渡的显著趋势。

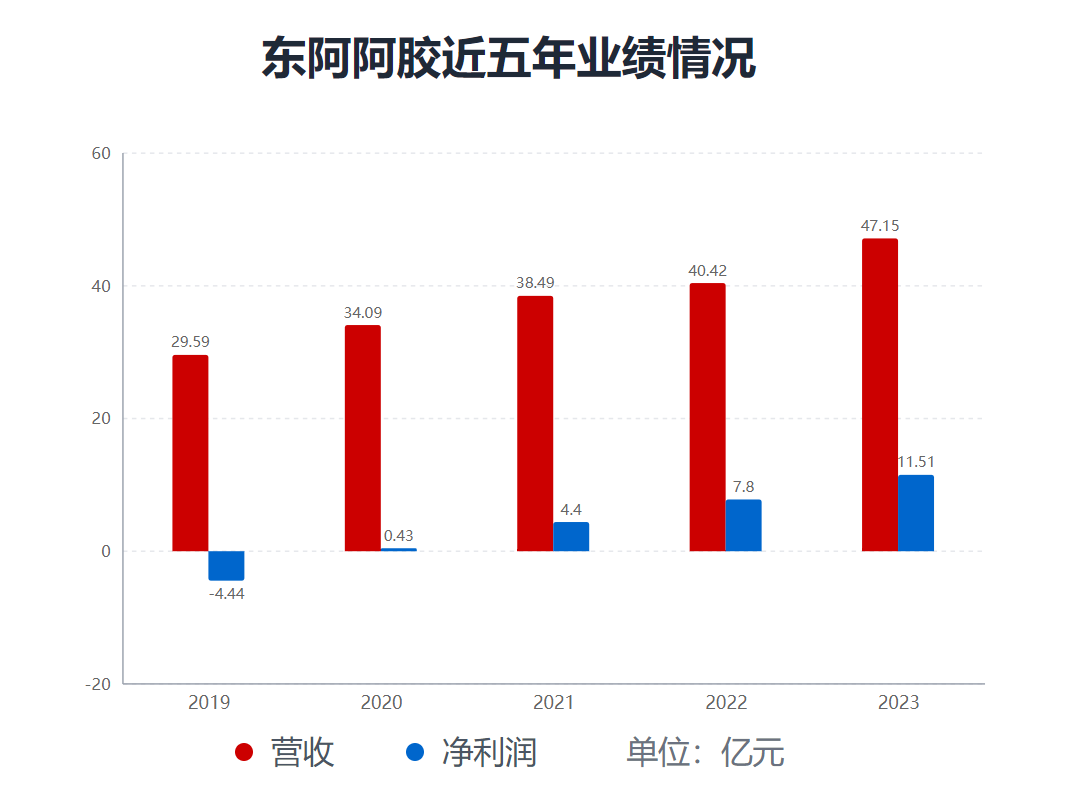

数据显示,2019年东阿阿胶实现营收29.59亿元,同比下降59.68%;净亏损4.44亿元。此后公司业绩逐步回升,2020-2023年营收分别为34.09亿元、38.49亿元、40.42亿元、47.15亿元;净利润分别为0.43亿元、4.4亿元、7.8亿元、11.51亿元。

三季报亮眼:东阿阿胶净利增47%,复方阿胶浆营收贡献超三成

受益于去库存和“双轮驱动”发展战略,东阿阿胶近年来业绩持续亮眼。

10月30日晚,东阿阿胶发布了2024年第三季度财报,前三季度公司实现营业收入43.29亿元,同比增长26.28%;实现归属于上市公司股东的净利润11.52亿元,同比增长47%。其中第三季度实现营业收入15.81亿元,同比增长25.38%;净利润4.14亿元,同比增长63.75%。

从营收构成看,阿胶及系列产品是公司主要收入来源。2024年上半年,阿胶及系列产品、其他药品及保健品、毛驴养殖及销售三大业务板块占总营收比重分别为92.84%、4.82%和1.36%。公司在第三季度业绩说明会上披露,今年1-9月,复方阿胶浆收入占比超过30%。

在毛驴养殖方面,数据显示公司正逐步收缩规模。2019年前,东阿阿胶的毛驴账面价值呈上升趋势,并在当年达到近7000万元的历史峰值。此后该数值逐年下降,目前降至1300万元左右。

从库存情况来看,公司存货规模持续下降。数据显示,存货余额从2019年的35.22亿元逐年下降至2023年的10.12亿元,今年上半年进一步降至9.61亿元。

从分红情况来看,Wind数据显示,2020年至今年上半年,公司派发的现金红利分别为1.96亿元、4.25亿元、7.59亿元、11.46亿元、7.37亿元,年度分红率分别为453.25%、96.52%、97.27%、99.60%、99.77%。这期间,公司合计派发红利32.63亿元,占合计净利润的103.52%。

截至2024年6月末,公司货币资金加上理财产品合计达80亿元,显示出充足的现金储备。

财务数据显示,公司销售费用率逐年上升,从2020年的24.58%增至2023年的31.52%,2024年上半年达到36.39%。今年前三季度,公司销售费用16.35亿元,销售费用率为37.78%。