徐工机械 | 2024年半年报点评:Q2业绩符合预期,看好Q3业绩加速增长

【东吴机械】周尔双13915521100/李文意/韦译捷/钱尧天/黄瑞13972063086/谈沂鑫

投资评级:买入(维持)

2024H1公司实现营收496.3亿元,同比-3.2%;归母净利润37.1亿元,同比+3.2%;扣非归母净利润32.9亿元,同比-2.4%。单Q2公司实现营收254.6亿元,同比-7.0%;单Q2归母净利润21.1亿元,同比+1.9%;扣非归母净利润18.3亿元,同比-11.7%,业绩符合此前市场预期。上年Q2净利润为汇兑收益导致的高基数,在此背景下公司Q2业绩仍实现正增长,盈利能力明显改善。(1)分产品来看,2024H1土方机械、起重机械、混凝土机械分别实现收入139/101/52亿元,同比分别+7.0%/-15.2%/-3.5%,土方机械正增长主要受益于挖掘机国内筑底回升+海外份额提升,起重机及混凝土机械下滑主要系国内市场需求较弱。新兴板块高空作业机械、矿山机械上半年营收分别为45/35亿元,同比分别-11.5%/-16.4%,下滑主要系去年同期基数较高&国内需求较弱。(2)分国内外来看,2024H1公司国内收入277.3亿元,同比-8.7%,我们判断主要系国内起重机、混凝土机械行业仍处于下行阶段有所拖累;海外收入219.0亿元,同比+4.8%,其中挖掘机出口收入同比+16%,大幅好于行业出口增速。展望Q3,挖机行业国内外共振叠加去年同期低基数,公司业绩有望继续改善。

2024H1公司销售毛利率为22.9%,同比持平,其中国内毛利率21.7%,同比-0.9pct,海外毛利率24.4%,同比+1.2pct。2024H1销售净利率为7.5%,同比+0.7pct。(1)费用端,2024H1公司期间费用率为15.1%,同比+2.8pct,其中销售/管理/研发/财务费用率分别为6.3%/2.5%/3.6%/2.7%,同比分别-0.4/+0.4/-0.5/+3.3pct,其中财务费用率提高主要系公司汇兑损失同比增加16.9亿元。(2)减值:2024H1公司信用减值损失1.0亿元,同比压降10.9亿元(其中应收账款坏账损失压降10.2亿元),提振净利率2.1pct。此外,2024H1公司表外按揭与融资租赁担保余额比去年同期压降129亿元,风险管控能力持续增强。上半年公司在汇兑不利、海运费上涨背景下,盈利能力仍有小幅提升,充分体现公司混改后有效管控风险、报表改善、逐步释放利润的长期趋势。

①国际化:上半年公司加强国际事业部、大区能力中心和主机厂之间的高效协同,实现海外产品终端销量综合占有率同比提升0.6pct,其中挖机、装载机、压路机、高空作业平台等主要产品海外占有率均实现增长。巴西、德国、墨西哥、印度、乌兹别克斯坦等海外产能布局逐步完善,海外成长空间广阔。②电动化:2024H1公司新能源产品收入同比增长26.8%,电动装载机收入同比增长近2倍,行业销量稳居第一;电动叉车收入同比增长80.6%。电动化为工程机械行业未来大势所趋,公司已布局平台型技术研发中心,围绕新能源形成了自主可控、合资引入、母公司产业链补强的立体零部件产业布局,长期前景可观。

盈利预测与投资评级

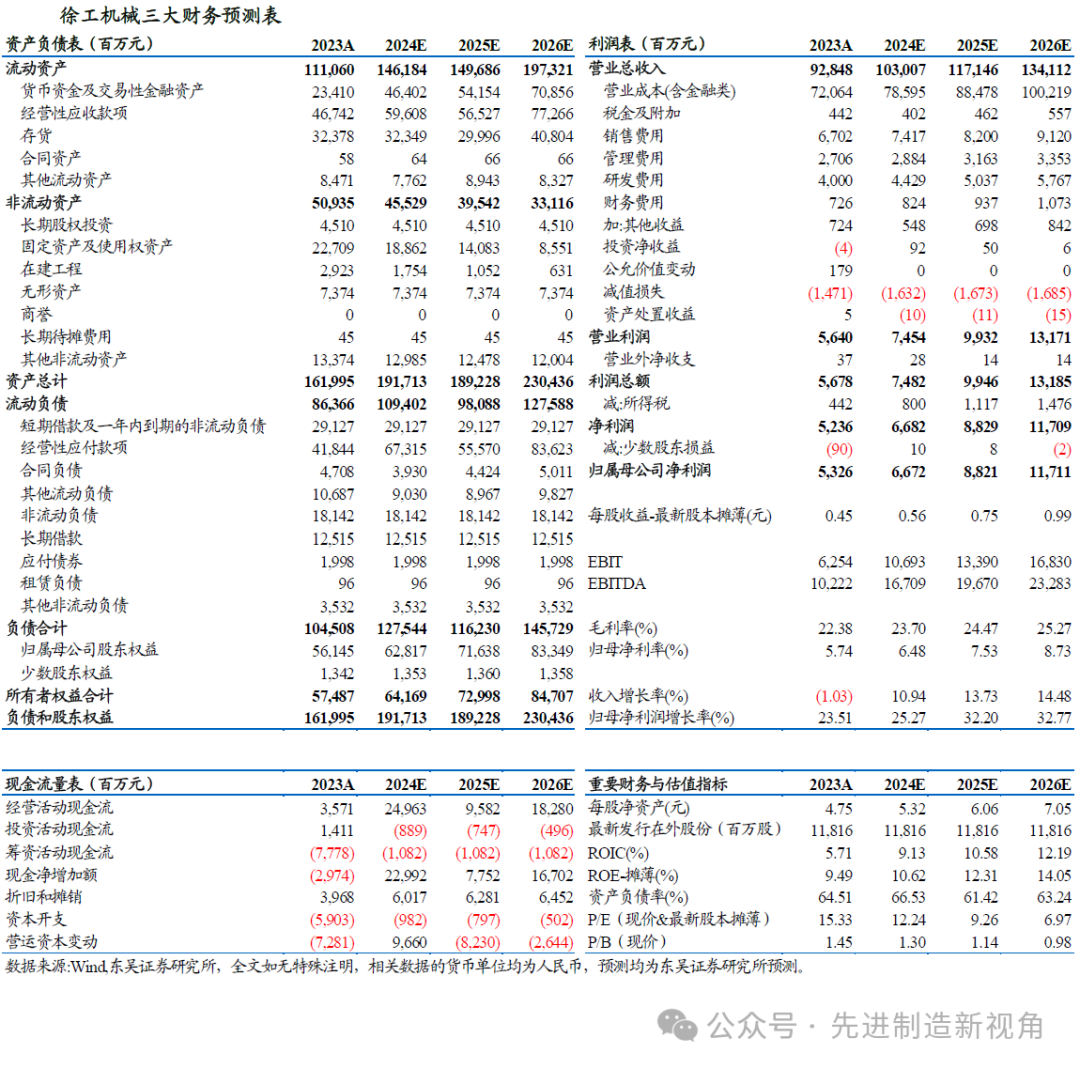

我们维持预测公司2024-2026年净利润为67/88/117亿元,当前市值对应PE12x/9x/7x,维持“买入”评级。

风险提示

国内行业需求回暖不及预期、电动化渗透率不及预期、行业竞争加剧、出海不及预期。

感谢您支持东吴机械团队

东吴机械研究团队荣誉

2023年 新财富最佳分析师 机械行业 第四名

2023年 Wind金牌分析师 机械行业 第一名

2022年 新财富最佳分析师 机械行业 第三名

2022年 Wind金牌分析师 机械行业 第二名

2021年 新财富最佳分析师 机械行业 第三名

2021年 Wind金牌分析师 机械行业 第一名

2020年新财富最佳分析师 机械行业 第三名

2020年 卖方分析师水晶球奖 机械行业 第五名

2019年 新财富最佳分析师 机械行业 第三名

2017年 新财富最佳分析师 机械行业 第二名

2017年 金牛奖最佳分析师 高端装备行业 第二名

2017年 卖方分析师水晶球奖 机械行业 第五名