【投资视角】启示2024:中国高速公路行业投融资及兼并重组分析(附投融资事件、产业园区和兼并重组等)

转自:前瞻产业研究院

行业主要上市公司:粤高速A(000429)、山西路桥(000755)、山东高速(600350)、招商公路(001965)、皖通高速(600012)、中原高速(600020)、福建高速(600033)、楚天高速(600035)等

本文核心数据:高速公路行业投融资事件;投融资热点产品;高速公路行业兼并重组类型

1、高速公路行业平均融资金额巨大

根据烯牛数据库,2017-2023年中国高速公路行业共发生融资事件66起,融资金额252.93亿元。其中,未透露融资金额的共有43起,剔除之后平均单笔融资金额约为11亿元,数额巨大。

从年度融资数据来看,2019年我国高速公路行业融资金额达到顶峰,发生融资事件共8起,融资金额共135.91亿元;其中,透露了融资金额的4起融资事件中,单起融资金额均超过2亿,融资金额最大的一笔为116.55亿元,超过了2020-2023年年均融资总额。2020年后我国高速公路行业融资金额及融资事件数均呈下降趋势,2023年高速公路行业融资金额为10.21亿元,同比下降9.41%。

注:数据为烯牛投资事件库“高速公路”标签下剔除被收购及战略合并轮次得到;统计时间截至2024年1月19日,下同

注:数据为烯牛投资事件库“高速公路”标签下剔除被收购及战略合并轮次得到;统计时间截至2024年1月19日,下同

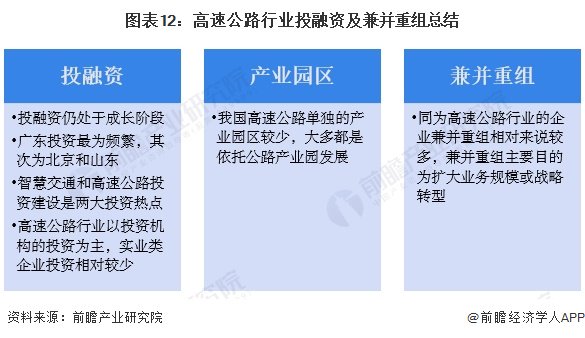

2、高速公路行业投融资仍处于成长阶段

从高速公路的投融资轮次分析,目前高速公路行业的投融资仍处于成长阶段。从代表企业投融资事件轮次分布情况来看,2017-2023年行业投融资轮次主要集中在新三板和股权转让上,但上市前的投融资事件较少,尤其是B轮后的融资。此外,战略投资环节事件数量也相对较多。

3、高速公路投融资集中在广东、北京和山东

从总体上看,我国高速公路行业的融资区域较为分散,2017-2023年我国34个省级行政区(含港澳台)中23个都有融资事件发生,其中有14个省市融资事件未超过2起。融资事件数最多的地区是广东,2017-2023年累计达到9起,其次为北京和山东,2017-2023年融资事件均为8起。

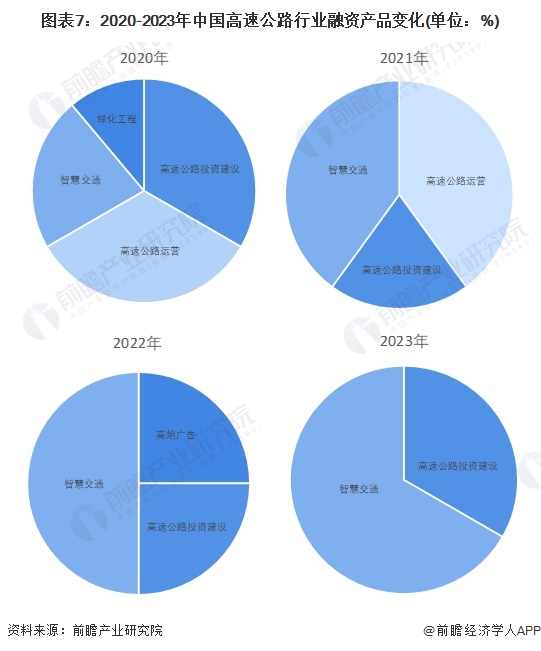

4、高速公路行业投融资集中智慧交通和高速公路投资建设

2020年-2023年我国高速公路行业的主要投融资事件如下:

从2020-2023年融资企业的主营产品分析,投资热点主要在智慧交通及高速公路投资建设上。

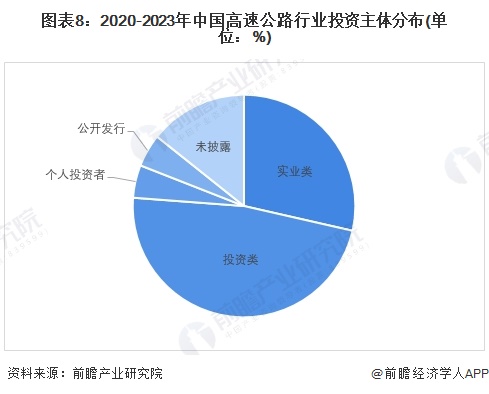

5、高速公路行业的投资者以投资类企业为主

从高速公路行业的投资主体来看,目前我国高速公路行业的投资主体主要以投资类为主,代表性投资主体有中信城发、山高金融、招商资本等;实业类的投资主体有山东高速、兵团建工等。

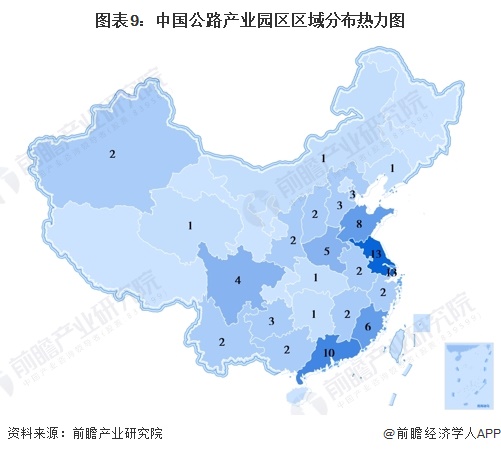

6、高速公路行业的产业园区

我国高速公路单独的产业园区较少,大多都是依托公路产业园发展。截至2024年1月,我国共有89个公路产业园区,集中分布在东部沿海地区,其中,上海和江苏分布最多,其次为广东、山东等地。

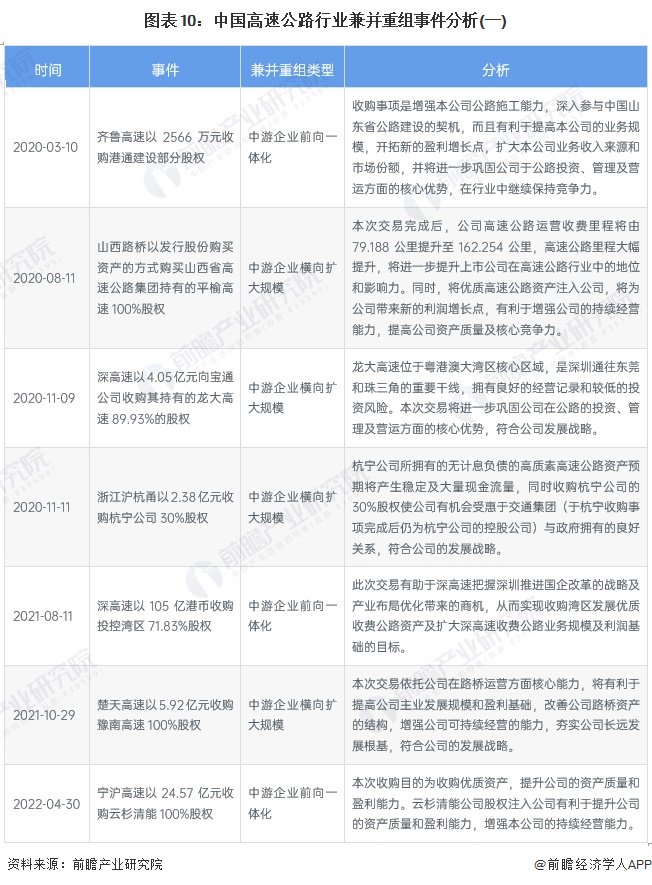

7、高速公路企业横向收购扩大规模

中国高速公路行业的兼并重组事件较多,兼并重组的类型主要为中游企业横向收购扩大规模。

8、高速公路行业投融资及兼并重组总结

更多本行业研究分析详见前瞻产业研究院《中国高速公路行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。