外资巨擘重仓一只高速龙头

过去几年,A股公共事业股走出了令万千投资者意想不到的大牛股行情,包括煤炭、电力、高速公路等。

比如高速公路赛道中,多只龙头在近期均创下历史新高。宁沪高速从2022年10月疫情放开至今,股价已经累计上涨70%。拉长时间看,现价较2012年低点上涨330%。

对宁沪高速,外资毫不吝啬其筹码,不断加注。其中,贝莱德从2011年二季度首次买进宁沪高速1.19%股份 ,其后陆陆续续增仓,到2023年Q3末持有2.17%,稳稳占据第三大股东席位,仅次于江苏交控以及招商公路。

摩根大通则在2012年买进宁沪高速1.22%股份。截止最新,持股比例为1.46%,位列第5大股东。此外,花旗、三菱UFJ金融集团等也不断增持其仓位,均位列前十大股东之列。

外资巨擘10年维度的超长投资,获得了非常惊喜的回报。那么,他们看中了宁沪高速什么,以致于如此长期陪伴?

01

宁沪高速成立于1992年,于1997年、2001年分别在香港联交所和上交所上市。背后实际控制人是江苏国资委,持股比例54.44%,第二大股东是央企招商公路。

公司业务并不复杂,主营高速公路通行费业务,2023H1占据其63%的收入以及91%的毛利。此外,公司还有配套服务业务、房地产开发业务、电力销售业务以及广告业务等。其中,房地产业务受到市场影响较大,其占比不断萎缩。

疫情之前的2013-2019年,营收从76亿元增长至100.8亿元,年复合增长4.8%。归母净利润从27亿元增长至42亿元,年复合增长7.6%。

2020年爆发疫情,业绩遭遇冲击,营收大降20%,归母利润大降41%。后来,业务很快实现修复。2022年,营收132亿元,归母利润37亿元。

到2023年前三季度,营收116亿元,超2019年全年,同比大增22.4%。归母净利润为40.37亿元,同比大增29.84%。一方面,2022年仍然受到零星疫情影响,业绩基数相对偏低。另一方面,2023年疫情扰动因素消除后,核心路网车流量大幅提升。

2013-2019年,销售毛利率常年在50%以上。2020-2022年,受疫情冲击以及会计准则变化影响,毛利率一度下探至2022年的33.3%。2023年三季度已经回升至42.77%。横向对比看,该指标低于粤高速A、皖通高速,高于山东高速、招商公路。

截止2023年三季度末,宁沪高速净利率为36.3%。剔除建造期收入/成本项目(两者相等,不产生盈利),净利率回升至40%,已经回到疫情之前的水平了。

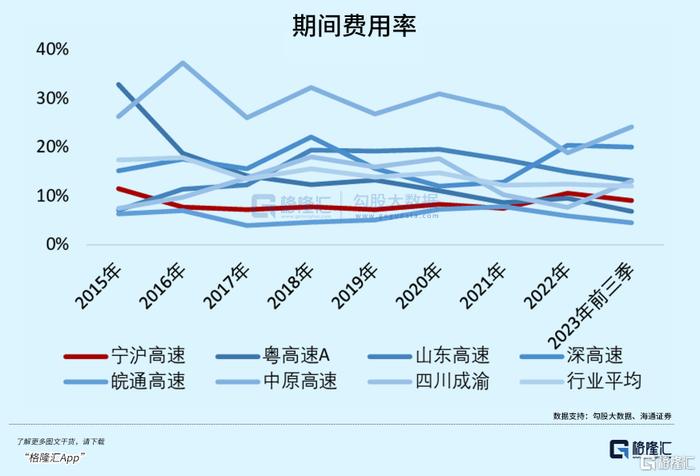

三费方面,销售费用率常年保持下降,2023Q3已经将至0.07%。管理费用率从2013年的2.3%下降至最新的1.45%。财务费用率波动比较大,2013年为3.85%,2022年一度冲高至8.25%。后者系2021年6月五峰山大桥通车运营后借款利息费用化导致其大幅增长。要知道,财务费用是高速公路公司非常核心的经营成本。横向对比,宁沪公司期间总费用率在行业处于较低水平。

2022年,宁沪高速净资产收益率ROE为11.23%,较疫情之前有所下滑,主要系净利率水平有所下降,而资产周转率变化不大,权益乘数则有一定提高。

分红方面,截止2023年三季度末,宁沪高速上市以来累计分红364亿元,分红率为65%,位居高速公路板块第一名。最近5年,每年分红23.17亿元,每股分红0.46元。高分红之下,宁沪高速的股息率整体维持在较高水平上。

整体看,宁沪高速业绩增长稳健,盈利能力在行业内很强,且分红维持很高水平,最终获得了市场青睐。

02

高速公路收费是一门好生意,类似经营水电站,前期投入电站后,后期就是一台源源不断的印钞机,基本稳赚不赔。

截止2023年上半年,宁沪高速参与经营或投资的高速项目达到17个,拥有或参股的公路通车里程达到910公里。其中,沪宁高速江苏端(南京马群至上海安亭)是公司核心资产,自从1996年9月开通以来贡献了其绝对业绩主力。2023年上半年,沪宁高速江苏段贡献其36%的营收和55%的毛利。

除了沪宁高速外,公司还拥有宁常高速、镇潥素高速、广靖高速、锡澄高速、锡宜高速、镇丹高速等位于江苏省内的收费公路全部或部分权益。

这些已经建好的高速公路还有内生增长动力——伴随经济发展,车流量持续缓慢增长。

宁沪高速掌控的高速路段主要包括苏州、无锡、常州、镇江、南京5大城市与连接上海,区位优势是比较明显的。6市占全国GDP总量的9.5%,江苏5市占全省GDP的57%。过去20年(2002-2022年),6市GDP复合增速高达12.4%。2002-2021年,6市汽车保有量平均增速高达16%。

发达地区经济增长的红利将支持更高密度的交通出行,持续提升车流量水平。有数据显示,2019年江苏范围内高速公路单公里收入位列全国第5,仅次于上海北京浙江广东。

除了内生增长外,宁沪高速还可以通过新建高速、扩建高速、并购高速资产等方式提升车流总量。比如在2018-2021年,投资建设镇丹高速、常宜高速、五峰山大桥3条高速公路。2015年斥资11.6亿元并购宁常镇溧高速和锡宜高速100%股权。

但新增高速项目毛利水平相较于沪宁高速这类成熟路段要低很多,未来有一定提升空间。比如在2023H1,镇丹高速毛利率20.8%,常宜高速17.2%,宜长高速27.4%,远低于宁沪高速的68.3%。但新建的五峰山大桥又有63.8%。可见,这跟区位优势也有一定关联。

除主营高速公路收费业务外,金融投资业务也能为业绩增长贡献一定力量。2018-2022年,投资收益分别为10.57亿元、8.86亿元、6.18亿元、12.14亿元、18.68亿元。其中,2022年投资收益占到归母总利润的50%。

宁沪高速参股了沿江、扬子大桥、苏州高速管理3家联营路桥公司,权益占比分别为23.86%、26.66%、25.15%。这部分收益将会像主营业务一样稳健。此外,还参股了江苏银行5.3%,紫金信托20%、江苏租赁7.8%为首的金融股权类投资。

当然,宁沪高速主营业务也面临一定政策风险——高速收费30年,将终止收费。这在全国是有案例的。比如,山东荣乌高速公路威海至烟台段已于2022年2月23日零时停止收费,粤高速A旗下的广佛高速已于2022年3月3日零时停止收费。

对于高速公路收费期限,2004年11月1日起施行的《收费公路管理条例》对此有明确的规定,即最长不超过30年。不过,在2018年,交通运输部发布《关于公开征求意见的通知》。其中提到,对于投资规模大、回报周期长的收费公路,可以超过30年。该修订草案备受争议,目前未有实质性进展。

未来,高速公路收费满了30年,还可不可以继续收,还有很大的政策不确定性。截止目前,公司旗下沪宁高速、宁常镇潥、广靖锡澄高速等主要贡献业绩的路线,分别还剩下8年、8年、6年。

03

长年看,宁沪高速业绩增长还是比较慢的。在大盘市场较好的年份,国内公募资金或散户根本不愿意进行配置,认为其回报率太低。但拉长时间看,慢就是快,贝莱德、摩根大通以10年的维度持股宁沪,算是稳稳赚到了超300%的回报率了,足够惊喜了。

如今,宁沪高速不断刷新历史高点,但估值并没有出现泡沫。最新PB为1.77倍,位于2001年上市以来估值均线下方。如果缩短到5年看,PB回到了相对较高水平。

当然,拿着宁沪高速这类公共事业龙头,不要想着一夜暴富,更切合实际的是将其视为长期债券,有一个稳稳的投资回报率就足矣了。