丽珠集团拥抱年轻化改革

3月1日,丽珠集团一则管理层变动公告引发市场对医药行业“少壮派”掌舵趋势的热议。

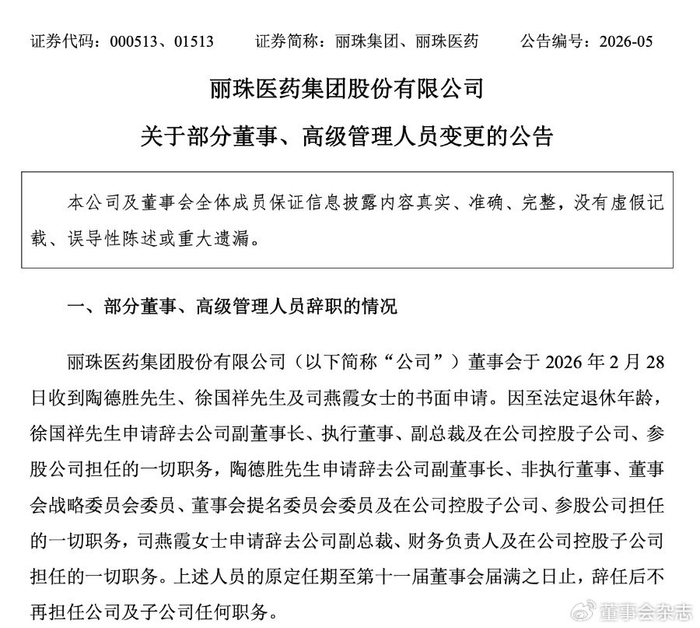

公告显示,2月28日,陶德胜、徐国祥、司燕霞三位高管因达到法定退休年龄卸任。同日,丽珠集团召开临时董事会,选举唐阳刚为公司第十一届董事会副董事长,并聘任刘大平、陈志华、王胜为公司高管。其中,“85后”刘大平获提名为第十一届董事会执行董事候选人,并被聘任为公司总裁,这一任命备受市场关注。

始创于1985年的丽珠集团,为A+H股上市老牌医药企业,产品涵盖化学药、生物药、中药等领域,在消化道、辅助生殖、精神神经等疾病领域具备核心优势。当前,丽珠集团正处于创新转型的关键期,业内普遍认为,此次管理层变更将为企业增添发展动能。

近年来,医药行业加速迎来“少壮派”掌舵潮,多家上市药企、创新药公司完成年轻管理者更替。例如,三诺生物、新诺威日前迎来90后总经理;昆药集团、甘李药业、百济神州、东阿阿胶等也迎来80后高管,承担战略决策职责。

梳理相关简历可以发现,新任年轻管理者普遍具备高学历和丰富行业经验。业内认为,在医药行业政策持续调整、创新转型加速背景下,年轻管理者更具创新思维与市场敏感度,有助于企业快速适应行业变化,抢占发展先机。

38岁高管任新职

根据丽珠集团公告,陶德胜、徐国祥、司燕霞三位高管因达到法定退休年龄卸任,均辞去在公司及子公司、参股公司的相关职务,其中徐国祥辞去副董事长等职,陶德胜辞去非执行董事及董事会相关委员会职务,司燕霞辞去副总裁、财务负责人等职。

截至公告披露日,徐国祥、陶德胜、司燕霞分别持有公司A股股票78.38万股、73.38万股、43.44万股。

新任高管刘大平今年38岁,中国药科大学药物制剂专业本科毕业,拥有扎实医药专业背景与十余年药企生产运营、集团化管理经验。

2010年9月至2019年7月,刘大平任职于深圳市海滨制药有限公司,从一线工艺员起步,逐步晋升为车间主任、生产总监。2019年7月至2021年6月,他出任深圳太太药业有限公司(简称太太药业)常务副总经理。

2021年7月至2024年1月,刘大平担任健康元药业集团股份有限公司生产管理中心副主任,分管太太药业和健康元海滨药业有限公司,期间于2021年10月至2024年1月兼任太太药业总经理;2024年1月起,出任丽珠集团副总裁;今年2月28日又获聘为公司总裁。

与此同时,56岁的丽珠集团老将唐阳刚职务也有所调整,其辞去总裁及香港授权代表职务,保留执行董事身份,并拟补选为公司副董事长。此外,45岁的陈志华获聘为公司副总裁,44岁的王胜获聘为公司财务负责人,公司管理层完成更迭。

有观点指出,丽珠集团此次人事调整呈现“老将引路、中生代挑梁、专业力量补强”的格局,既保障了战略延续性,也为公司注入了新动能。但也需要指出,新管理团队仍面临磨合挑战,需确保战略执行的一致性,而且,刘大平虽有多年的行业经验,但掌舵整个医药集团仍需时间适应。

二级市场上,3月2日,丽珠集团A股跳空低开,全天股价在低位震荡,截至当日收盘,每股报价34.70元,下降2.09%,市值约308亿元。

值得注意的是,近年多家上市药企、创新药企业迎来“少壮派”掌舵。1月,新诺威公告聘任1992年6月出生的戴龙为总经理,其曾就职于石药集团中诺药业,2016年12月加入新诺威,历任财务经理、证券事务代表、董事会秘书,现任公司董事、财务总监。

再如,2025年12月,百济神州聘任48岁的汪来为总裁,汪来2011年加入百济神州后历任多个研发管理要职,自2021年4月起担任公司全球研发负责人。

其中也不乏“企二代”接班案例,比如,三诺生物聘任1990年出生的李心一为公司总经理,其与公司实控人、董事长李少波为父女关系;蔡磊接任石药集团董事会副主席、首席执行官,其为公司董事会主席、执行董事及主要股东蔡东晨之子。

面临何种局面?

在行业深度调整期,丽珠集团直面业绩压力加快转型,新管理层亦迎来挑战与机遇并存的全新局面。

从业绩表现看,丽珠集团近年整体承压前行,2023-2024年连续两年营收下滑。财报显示,2023年,公司实现营收124.30亿元,同比下滑1.58%;2024年营收进一步降至118.12亿元,同比下降4.97%。

业绩下滑的核心原因之一是政策冲击。艾普拉唑钠为丽珠集团消化道领域大单品,根据摩熵医药数据,2019年至2023年,艾普拉唑在质子泵抑制剂(PPI)中的市场份额从2.8%提升至16.6%。

在艾普拉唑肠溶片及注射剂带动下,公司消化道化学制剂收入在2021年曾达到36.74亿元。但近年受注射用艾普拉唑钠医保支付价下降的影响,叠加雷贝拉唑钠肠溶胶囊等PPI类药物纳入集采影响,2024年消化道化学制剂收入仅25.67亿元,降幅超30%。

与此同时,核心单品艾普拉唑钠竞争日趋激烈。尽管艾普拉唑针剂的专利保护期在2035年以后,但其片剂已有仿制药上市。国家药监局数据显示,2025年2月,石药集团中诺药业的艾普拉唑肠溶片已获批。

研发端,丽珠集团也遭遇阶段性挫折。2025年1月,公司终止PD-1单抗项目(LZM009),计提开发支出减值9242.5万元,直接影响当期净利润。该项目始于2016年,历时8年最终宣告失败。

丽珠集团也在积极布局创新产品。2023年,公司获得了钾离子竞争性酸阻滞剂(P-CAB)Zastaprazan(JP-1366)在国内的开发、制造和商业化权益。目前国内已有5款P-CAB获批上市,丽珠JP-1366已处于申报上市阶段,且P-CAB品类近年在国内保持较快增长。

首创证券医药行业首席分析师王斌认为,通过艾普拉唑的销售,公司在消化道制剂领域积累了较为丰富的销售资源,渠道布局较为完善,虽然公司的P-CAB上市顺序偏后,但获批后有望借助现有成熟渠道实现快速放量。

除消化道新品外,公司多款在研药物已进入关键阶段。莱康奇塔单抗(中重度银屑病适应症)已申报上市并被纳入优先审评审批程序,与司库奇尤单抗头对头研究取得有效结果,临床价值突出;司美格鲁肽、重组促卵泡素和注射用醋酸亮丙瑞林微球(3M)等多个重磅品种均处于申报上市阶段,多个品种处于临床III期/II期。

王斌判断,未来1-3年丽珠集团将迎来新产品获批上市及放量、临床数据读出、临床里程碑达成等诸多催化。

国际化方面,丽珠采取“双轨并行”出海战略,一方面通过创新管线的对外授权(License-out)实现知识产权出海欧美成熟市场,另一方面通过制剂直接出口新兴市场构建全球化销售网络。

在今年1月的投资者交流中,丽珠集团透露,在管线对外授权方面,公司现阶段聚焦于自免领域核心产品莱康奇塔单抗的海外权益合作。该产品与合作方鑫康合依据约定共享海外权益,已吸引多家海外药企的关注。在制剂产品出海方面,公司自2022年开始系统性布局,战略上优先选择东南亚与南美两大新兴市场。公司预计,通过2~3年的布局与培育,海外制剂业务将逐步形成规模,并将在未来贡献切实的财务表现。

此外,2025年5月,丽珠集团还计划收购越南IMP公司64.81%股权,目前交易正在推进,通过外延式并购,有望进一步深化公司全球商业化布局。

(文章来源:21世纪经济报道)