柳工丨2024年三季报点评:业绩基本符合预期,电动化&国际化持续发力

(来源:先进制造新视角)

【东吴机械】周尔双13915521100/李文意/韦译捷/钱尧天/黄瑞13972063086/谈沂鑫

投资评级:买入(维持)

1事件

2024年10月23日,公司发布三季度业绩报告。

2公司α显著,Q3业绩符合预期

2024Q1~Q3公司实现营业收入228.6亿元,同比增长8.3%;归母净利润13.2亿元,同比增长59.8%;扣非归母净利润12.1亿元,同比增长93.9%。单Q3来看,公司实现营业收入68.0亿元,同比增长11.8%;归母净利润3.4亿元,同比增长58.7%;扣非归母净利润3.1亿元,同比增长200.2%,业绩符合此前预期。三季度公司业绩延续高速增长态度,主要得益于公司国内及出口市场销量增速持续跑赢行业,市占率持续提升,阿尔法属性明显;此外,公司混改后持续推进降本增效,盈利能力显著提升。展望Q4及明年,宽松的货币政策和财政政策将保障基建和房地产缓慢修复,工程机械下游需求将迎来边际改善,公司将充分受益于贝塔向上+自身阿尔法双击。

2024Q1~Q3公司销售毛利率23.5%,同比+2.8pct;销售净利率5.9%,同比增长2.0pct;单Q3公司实现销售毛利率23.7%,同比+1.8pct;销售净利率5.0%,同比+1.5pct,盈利能力持续提升。1)毛利端:毛利率提升一方面得益于公司混改后从制造&采购端降本增效;另一方面得益于高毛利的海外业务收入占比提升。2)费用端:2024Q1~Q3公司期间费用率15.0%,同比+0.8pct,其中销售/管理/研发/财务费用率同比分别+0.96/-0.1/+0.1/-0.2pct,销售费用率提升主要系海外渠道铺设持续加码,积极拓展全球市场布局。

1、电动化、国际化持续发力贡献增量。(1)电动化:2024H1电动装载机销量同增159%,市场占有率行业领先,电动化有望带动营收利润规模持续扩张。(2)国际化:2024H1小型工程机械、矿卡、汽车起重机、高机海外收入增速均超100%;摊铺机、铣刨机销量增速超300%,国际化拓品类成果显著。2、混改+股权激励+定增持续巩固公司竞争力。2022年公司完成混改并实现整体上市,混改完成后陆续发布股权激励和定增。①股权激励:绑定974名高管及核心骨干技术人员,业绩考核指标聚焦经营质量,彰显公司发展信心。②定增:发行可转债募资30亿元用于工厂升级、零部件产能扩张、“三化”研发。挖掘机项目投产后工厂将升级为智慧工厂且中大型挖掘机实现产能翻倍;装载机项目投产后布局大型装载机提升竞争力;中源液压业务新工厂全面投产后液压零部件产能大幅扩张,零部件自制率提升有助于降本增效,综合竞争力进一步增强。

盈利预测与投资评级

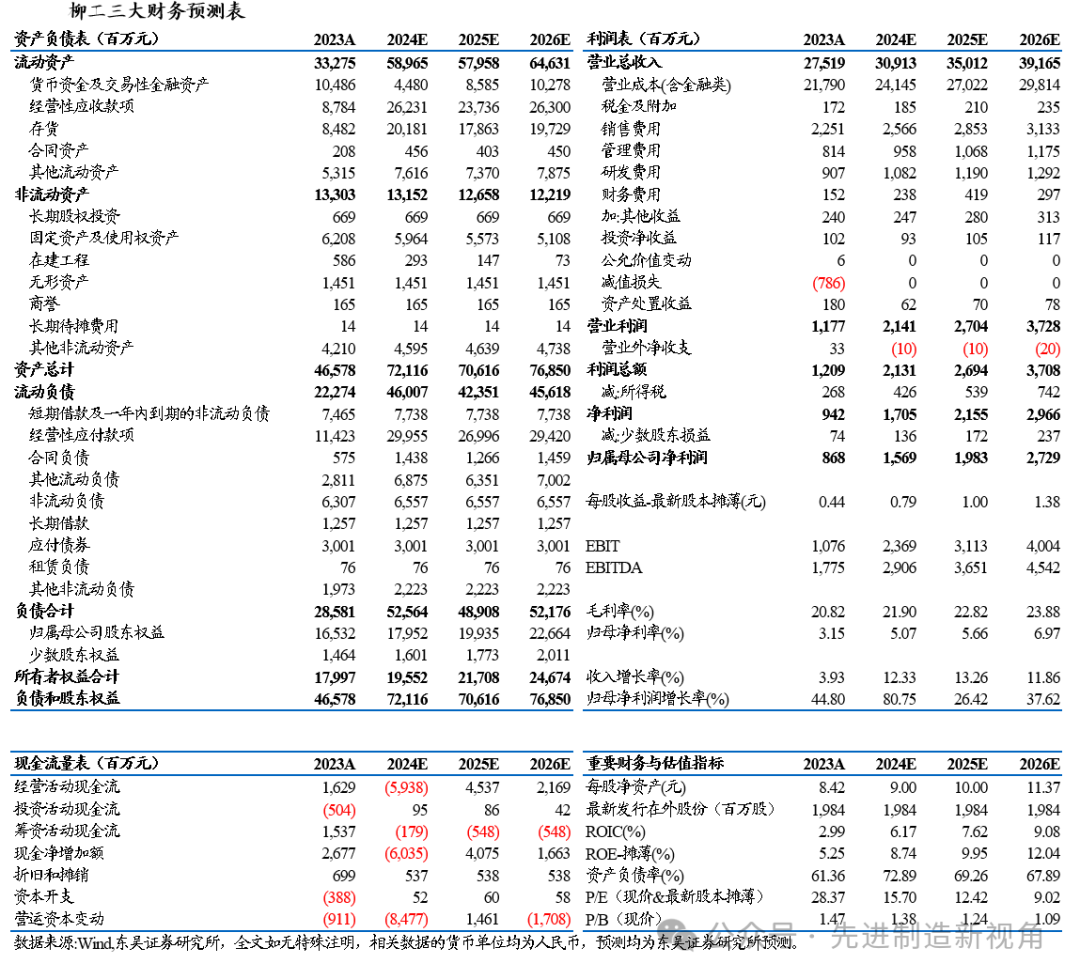

根据公司三季报,我们维持公司2024-2026年归母净利润预测值为15.69/19.83/27.29亿元,当前市值对应PE分别为16/12/9x,维持“买入”评级。

风险提示

国内行业需求回暖不及预期、行业竞争加剧、出海不及预期。

东吴机械团队

东吴机械研究团队荣誉

2023年 新财富最佳分析师 机械行业 第四名

2023年 Wind金牌分析师 机械行业 第一名

2022年 新财富最佳分析师 机械行业 第三名

2022年 Wind金牌分析师 机械行业 第二名

2021年 新财富最佳分析师 机械行业 第三名

2021年 Wind金牌分析师 机械行业 第一名

2020年新财富最佳分析师 机械行业 第三名

2020年 卖方分析师水晶球奖 机械行业 第五名

2019年 新财富最佳分析师 机械行业 第三名

2017年 新财富最佳分析师 机械行业 第二名

2017年 金牛奖最佳分析师 高端装备行业 第二名

2017年 卖方分析师水晶球奖 机械行业 第五名

2017年 每市组合 机械行业年度超额收益率第一名