云南白药,梦醒时分?

文|GPLPPerry

炒股亏损的云南白药要退出二级市场投资了?

云南白药发布的投资者调研会议记录显示,该公司已于2023年三季度退出全部二级市场证券投资,并计划于2024年不再开展二级市场证券投资业务。

也就是说,云南白药将暂别二级市场,“戒股”不玩了。

其实,云南白药的现金流一直很充沛,2023年半年报显示,2023年上半年,该公司实现营业收入 203.09亿元,同比增长12.73%;实现归属于上市公司股东的净利润28.28亿元,同比增长88.47%。虽然不投资二级市场,但云南白药仍然进行投资理财,只是,规模要小很多。

2023年底,云南白药曾发公告称,2024年拟利用自有闲置资金投资银行的存款类产品,包括大额存单、通知存款、协定存款等,以及各大金融机构的理财产品,包括银行及其理财子公司、券商、基金公司等,另外包括货币市场基金、国债逆回购及债券、债券型基金或资管计划,而投资额度,将不超过最近一期经审计净资产的45%(含),若按照2023年三季度末净资产398.9亿元估算,这一上限约为179.5亿元。

云南白药的这一调整与其“股海沉浮”有密不可分的关系,2019-2020年,云南白药从炒股盈利22亿元到近两年亏损超25亿元,凭“运气”赚的钱,终究还了回去。

云南白药炒股之路要从陈发树说起。

投资?投机?偏财之路终究不好走

陈发树出生于福建安溪,经营木材起家,1982年,陈发树从林场贩运木材到厦门。1987年,他和几个弟弟一起为厦门一家杂货店送货,并在1988年将其盘下。1995年12月,陈发树在福州东街口开设了华都百货公司并于2年后成立华都集团。

1997年,陈发树与弟弟陈晋江分家并成立新华都集团。2000年9月,紫金矿业改制,新华都出资4800万元取得紫金矿业33%股份,成为其第二大股东。

2003年、2008年,紫金矿业分别在港股、A股上市,陈发树持有的股份市值一度暴涨至300亿元,创造了回报率高达700余倍的投资神话。从2015年开始,陈发树热衷于在二级市场买入云南白药,并最终和新华都集团一起成为了云南白药的前十大流通股东。

2016年,借着混改机会,陈发树的新华都集团以253.7亿元拿下云南白药母公司白药控股50%的股权,后白药控股又引进江苏鱼跃科技发展有限公司(“江苏鱼跃”)为股东。

2019年,云南白药通过向白药控股的3家股东发行股份的方式,反向合并为白药控股,吸收合并完成后,云南省国资委、新华都集团及其一致行动人分别持股25.14%,江苏鱼跃持股5.59%。2019年9月,陈发树成为云南白药联席董事长后,云南白药炒股之路也就此开始。

到了2020年,云南白药炒股创下了最佳业绩,其金融资产高达112.29亿元,成为当年净利润暴增32%的最大贡献者。但伴随着市场的波动,云南白药的炒股战绩也开始直线下滑。2021年,炒股亏损导致其净利润同比大幅下滑49%,为20年来首次净利润下滑。

2022年,云南白药再度浮亏6.2亿元。两年累计浮亏25.49亿元。与此同时,云南白药的市值也断崖式缩水,其巅峰期为2000多亿元,目前仅有851亿元,已跌去1100多亿元。

虽然炒股亏损,但云南白药现金流和账上资金依然丰厚,但股民似乎并不待见,这是为何?

这与其“不务正业”,主业方向越来越模糊复杂有密不可分的关系。

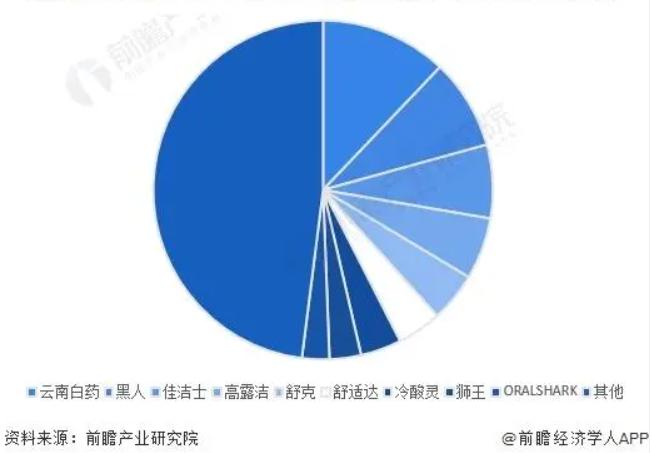

曾经,创可贴与牙膏,是云南白药的两大明星产品,2001年,云南白药推出创可贴,面市当年销售额就达到3000万元。2005年,云南白药牙膏业务上线,瞅准牙龈出血这一消费者痛点,很快占领市场,并取得业绩的强势增长。据市场公开数据,到2023年4月,云南白药牙膏市场份额为12.1%,超越黑人、高露洁、舒克等一众牙膏品牌。

截至2023年4月全网牙膏品牌市场占有率(数据来源:前瞻产业研究院)

截至2023年4月全网牙膏品牌市场占有率(数据来源:前瞻产业研究院)但相比高峰期超过20%的市场占有率,云南白药牙膏业务已出现明显的下滑,同时,云南白药开始尝试其它领域,业绩也不尽如人意,例如在口腔及防脱洗护产品发力营销,但其所属的健康品事业部2023年上半年业务收入仅32.45亿元,同比仅增长0.81%。

另外其推出10余年的高端护肤品牌采之汲尽管加上AI、定制等概念,但销量寥寥,财报中并没有公布具体数据。另外,云南白药在2022年报中,公布了三个新业务单元,包括口腔智护、精准医美、智云健康。2023年8月,云南白药正式启动运作智慧科技业务单元(BU),计划打造全球数字化平台,下设B2C、B2B、基座支持、系统建设、数智应用等5个解决方案中心,推动数字化信息技术建设需求,但是从其研发费用投入来看,似乎与这些板块所属的科技属性并不匹配。其2022年与2023年前三季度研发费用分别为3.43亿元和2.19亿元,仅为其收入的1%左右,与其它药企相比,“少得可怜”。

根据药智网的数据,早在2020年,中国就至少有14家药企研发投入超10亿元,40余家研发投入占营收比例超10%,同属中药领域的片仔癀,其2022年的研发投入占比也能达到2.65%。不重视研发的必然后果就是严重依赖单品,从而导致竞争力严重不足,反应在股价上,市值大幅缩水也是必然结果,依靠“偏门”来赚钱的路子,在企业的长期发展中,定不会带来可观、稳定的回报。

实干才是企业的发展之道

与云南白药“赚快钱”的思路不同,有很多企业甘愿在“慢车道”中稳步发展。

1月22日,贵州茅台与瑞幸继2023年推出酱香拿铁后,再度合作,推出“龙年酱香巧克力”产品,虽然不如此前产品销量增长迅猛,但仍引起市场不小的关注。

近年来,贵州茅台以“贵州茅台酒”为核心,频频推出周边产品以拓宽消费者范围,例如在2022年5月,贵州茅台与蒙牛集团合作推出三款茅台冰淇淋,并在线下冰激凌产品门店和自己的i茅台平台同步上线,2023年9月在推出“酱香拿铁”的同时,又与德芙推出酒心巧克力。

2023年12月举行的2024年度市场工作会上,贵州茅台集团披露,冰淇淋、巧克力、酱香拿铁3款产品,已实现4.3亿元的销售额,同比增长约50%。其中,茅台酒心巧克力销售近20吨,茅台冰淇淋销量破70万件,酱香拿铁突破4000万杯。

贵州茅台集团党委书记、董事长丁雄军曾表示,茅台冰淇淋并不是简单的消费商品,而是一个战略级产品,是推动贵州茅台品牌年轻化、时尚化的重要抓手。抓住年轻人,就是抓住贵州茅台的未来。贵州茅台2023年营收约为1495亿元,同比增长超过17%。

2023年度,贵州茅台预计实现营业总收入约1495亿元,同比增长约17.2%。从营收贡献来看,用来破圈的3款产品营收占比仅有约0.3%,贵州茅台拓展消费者的计划进一步被证实。同时,贵州茅台也曾公开宣布未来将不会再开发新产品,其“喝、吃、品、饮、带”的布局已基本完成。

除此之外,贵州茅台在一级市场也有投资,截至目前,贵州茅台旗下共有5只基金分别为茅台(贵州)投资基金合伙企业(有限合伙)、茅台(贵州)投资管理中心(有限合伙)、茅台(贵州)食品投资管理中心(有限合伙)、茅台(贵州)旅游投资管理中心(有限合伙)和茅台兴盐(贵州)投资管理中心(有限合伙),从业绩来看,已投出嘉美包装、李子园、天宜上佳、万凯新材、新巨丰等数家上市公司,另外还有白家食品、中国盐业等预备IPO项目。值得一提的是,截至2024年1月24日,贵州茅台市值已达2.04万亿元,约等于23个云南白药。

在踏实发展的企业中,比亚迪也极具代表性,据财联社1月24日消息,比亚迪与一汽集团将共同出资大疆车载,此前有消息称,大疆车载的估值在百亿元左右,具体投资金额则暂未公布。当然,这对比亚迪的投资来说,只是冰山一角。据公开数据,截至2024年1月,比亚迪已投资超过100家各阶段企业,多数为工业、材料、科技、人工智能等领域,可以看出,比亚迪具有清晰的投资逻辑,其中,2023年9月投资的戈尔德智能目前已到pre-IPO阶段。

截至2023年上半年,比亚迪的投资收益已达近6亿元,首次实现盈利。另外,2024年1月16日,比亚迪董事长兼总裁王传福在比亚迪“梦想日”活动现场发布比亚迪智能化战略,并表示未来比亚迪将在智能化领域投入1000亿元,用于研究整车智能技术路线。

而在基金领域,比亚迪也有涉及,2021年11月,比亚迪与北京建工集团、红杉等9家LP,共同出资90.04亿元成立粤港澳大湾区科技创新产业投资基金,其中,比亚迪出资1亿元。除此之外,比亚迪还共同出资了京津冀产业协同发展投资基金(出资额8500万元)、易方畅达基金(出资额5000万元)等数家机构。

值得指出的是,“股神”巴菲特从2008年建仓比亚迪开始,便一直持有,截至目前,巴菲特已获得超过18倍的收益,账面回报超过334亿港元,可见,对于优质企业来说,长期持有的价值投资,定能获得丰厚的回报。

二级市场新生态值得期待

1月中下旬,中国证监会连续发声,将加强对重点投资者的交易行为监测,同时严厉打击异常交易、操纵股价等违规行为,健全打击非法证券期货活动分工机制,确保所有证券活动依法全部纳入监管,消除监管真空。同时,对机构恶意做空股指期货、财务造假、实际控制人减持、企业再融资等股市的方方面面都有了更为完善的规定,意在建立起健康、有法可依、各司法部门联动的立体追责制度。

1月23日,中国证监会召开的会议中,第二条连续提出数个“稳”,足以看出国家对于资本市场的重视。同时,外资机构也看好我国资本投资市场,摩根资产管理预测,货币政策的宽松将带动工业企业补库存,从而为股市带来正面影响。

摩根士丹利基金则指出,2023年底启动的万亿级国债发行和财政政策的增强将逐渐显现益处,尽管短期内上市公司盈利增速不高,但后续有望上升。

云南白药的“金盆洗手”,或许是一个正向的信号,对于其股民来说,相信都期待着云南白药能用心梳理并经营自己的主业,能够找到第二增长曲线,再现曾经的辉煌,实现曾经的壮心雄志。另外,有了国家政策的“加持”,不管是企业发展,还是投资市场,必定是光明的康庄大道。