为什么云南白药的应收账款越来越多?

想看下这几年中药企业的回款情况,就拉了下表格,发现多家药企的回款天数都在增多,但是云南白药的回款天数从2020年的31天增至2024年的89天,这样的增幅叫人始料未及。

以岭药业的回款天数从2020年的46天增加到了2024年的100天,想想当初它的产品的火爆程度,再想想如今的销量,回款天数增加似乎是可以理解的。

但是云南白药回款天数的涨幅,竟然跟以岭药业一样多,这就有点让人费解了。它可是云南白药。

实际上云南白药不只是回款天数增多,应收账款也在增多,从2020年的35.54亿元增至2024年的99.23亿元。

而且云南白药资产的流动性也在下降。

2020年的云南白药,流动资产492.31亿元,非流动资产128.05亿元;

2024年的云南白药,流动资产341.51亿元,非流动资产187.64亿元。

2020年,货币资金152.80亿元,应收账款35.54亿元;

2024年,货币资金108.88亿元,应收账款99.23亿元。

云南白药应收账款增多,主要跟公司的医药商业业务有关。

以2021年为例。

2020年公司应收账款35.54亿元,2021年增至71.84亿元,有投资者提出了疑问,公司给出的解释如下:

2021年,随着子公司云南省医药有限公司对市场和产品拓展力度的不断加强,流程效率的不断提升,营业收入增长明显。

同时疫情给地方经济及医院资金造成较大压力,医院回款期限的延长,造成公司应收账款增幅较大。

新增应收账款中超过97%为医院客户,医院的属性决定了其信用风险较低,且应收账款余额超过98%账龄在一年以内,故应收账款较为安全。

我们从下表云南白药应收账款的账龄结构看:

一年以内的应收账款占比,从2020年的96.34%降至2024年的89.91%;与此同时,1-2年的应收账款占比提高到了8.77%。

如果说2021年账款突然增多是因为地方经济和医院资金因为疾病到来而承压;

但这几年疾病早已成为过去时,但云南白药的应收账款并没减少,这是否反向说明行业实际情况并无好转。

云南省医药公司的业绩数据跟2021年相比,并没有明显增长。

2021年,省医药公司收入241.35亿元,净利润5.42亿元;

2024年,省医药公司收入246.07亿元,净利润6.17亿元。

营业收入大约增长了5个亿,应收账款增长了22.45亿。

为什么云南白药的应收账款越来越多?这反映出整个行业的生存环境。

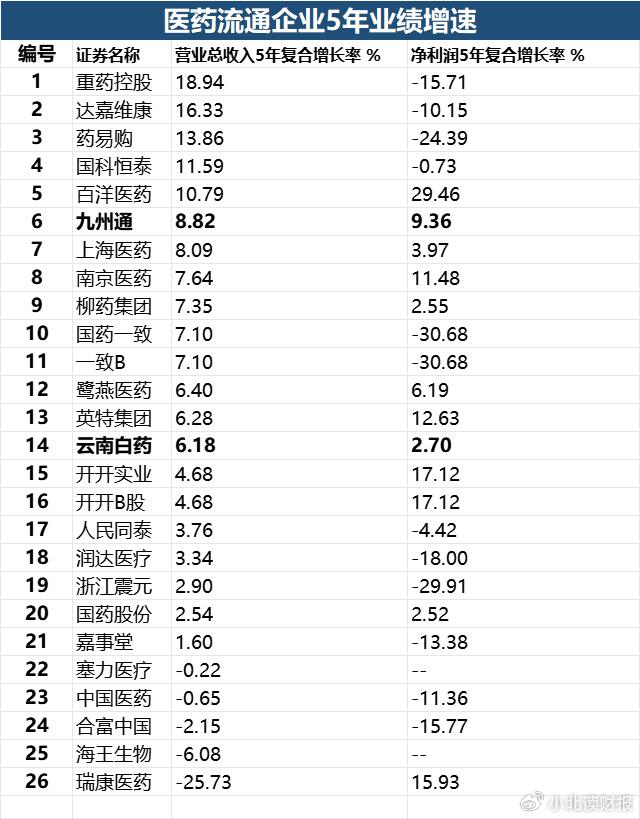

从A股医药流通企业的业绩增速看:

要么收入增长,但是净利润下滑,比如重药控股、药易购、国药一致;

要么收入增长,但是净利润不怎么长,比如柳药集团。

与此同时,收入复合增速超过5%、且净利润增速能超过5%的企业,已经算是同行里的尖子生,比如九州通、南京医药。

云南白药5年收入复合增速为6.18%,净利润复合增速为2.7%,仅从增长率看,这份业绩在同行中等偏上了。

平时接触最多的是云南白药的牙膏,不得不承认,牙膏依旧是云南白药最赚钱的业务,可是收入规模不能跟公司其他业务想比较。

2024年以前,云南白药健康产品业务的净利率超过30%,如果这一块业务单独上市,其净利率可以跟片仔癀相媲美了。

但是2024年,健康产品业务的净利率突然降到了19.14%,净利润比2023年减少了大约8个亿。原因是什么并不清楚。

但是除了云南白药牙膏,云南白药似乎还是没有培育出像牙膏这么赚钱的产品。