云南白药靠什么“独秀一枝”

(来源:财经思享汇)

“资本配置是公司管理层最主要的工作。从某种意义上说,公司管理层的资本配置能力决定着公司存亡”。――沃伦・巴菲特

作者 | 夏万明

编辑 | 管东生

近几年来,中国中医药企业呈现出承压状态,但云南白药(000538.SZ)却独秀一枝。

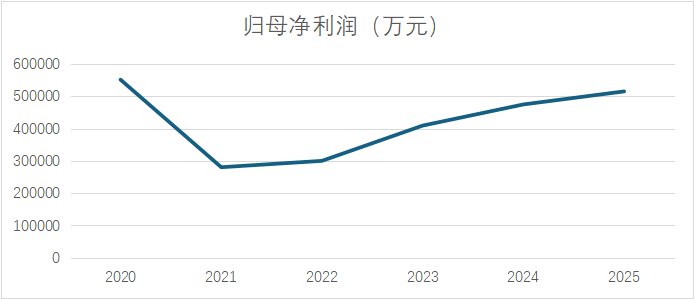

从归母净利润来看,2025年,云南白药实现良好增长,同比增长8.51%。其他企业则表现一般,同仁堂(600085.SH)、白云山(600332.SH)出下降趋势;另一龙头,华润三九(000999.SZ)虽有增长,却很缓慢,仅为1.58%。

归母净利润 来源:同花顺iFind

归母净利润 来源:同花顺iFind内外因素的叠加带来了中药企业承压的现状。中成药集采、原材料价格波动和中药新药转化率低是三个重要原因。中成药集采平均降幅45%,挤压了企业利润空间;中药材价格暴涨暴跌,造成企业的不稳定性,2023年同比增长25.23%,2025年同比减少21.08%;新药转化率低,降低了未来的盈利预期,企业研发投入占比低(中位数4.06%)。

行业环境如此不利,那么在过去,云南白药是如何实现业绩的连续增长?在未来,云南白药还能够保持吗?

壹丨多样的产品矩阵

红瓶和白罐构成了人们关于云南白药的最初印象――治疗损伤,疗愈伤口,减轻疼痛。两瓶气雾剂真正地将云南白药推广全国,成为风靡全国的大单品,形成了深厚的品牌价值。

但对于企业而言,依赖一个大单品往往不具有可持续性,霸王茶姬近两年的状况证明了这一点。伯牙绝弦的爆火拉动了短时间的热度,但近两年增长逐渐乏力。2026年初,霸王茶姬发布2025年度业绩,归母净利润为11.35亿元,同比减少52.38%。

因此,拓宽自己的产品矩阵是云南白药的不二之选。梳理云南白药的产品矩阵,从气雾剂,创口贴,散剂再到牙膏,最后到各种大健康相关的产品。据统计2024年,云南白药产品达36个品类、390个品种。

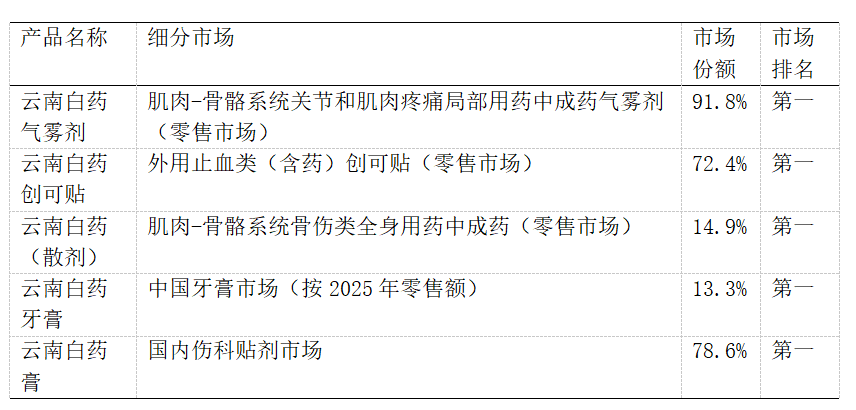

并且,云南白药每个单品都足够强势。以云南白药为基础的气雾剂、散剂和创口贴,均处于细分领域的份额第一。

2025年,云南白药气雾剂销售收入突破25亿元,增长超过22%。云南白药膏销售收入突破12亿元,增长超过26%。气血康口服液同比增长68%。参苓健脾胃颗粒、蒲地蓝消炎片、血塞通胶囊等产品销售收入过1亿元,其中参苓健脾胃颗粒销售收入同比提升超 53%。

云南白药各产品表现 来源:各统计机构

云南白药各产品表现 来源:各统计机构优秀的产品带来了云南白药良好的业绩基础,也是云南白药能够在承压环境下,逆势增长的重要基础。

贰丨良好的资本管理

但正如前文所言,优秀的产品只是优秀业绩的基础。其他公司就没有爆火的单品吗?华润三九的感冒灵以及同仁堂和白云山的产品就不够优秀吗?因此从另一个角度来看,优秀的资本管理可能也是云南白药胜出其他公司的重要优势。

归母净利润与营业总收入、销售毛利率的反差是分析云南白药的重要切口。

2021年,云南白药的归母净利润同比减少49.17%。但与之相反的是营业总收入的增长和销售毛利率的稳定,其中营业总收入同比增长11.09%,销售毛利率维持稳定。

云南白药归母净利润 来源:同花顺iFind

云南白药归母净利润 来源:同花顺iFind资产负债率也呈现下降趋势,云南白药的资产负债率从30.56%一路下降到26.02%。而且在后续的年份中,营业总收入的增长很少超过两位数,但是归母净利润却实现了快速增长。那么究竟是怎样的原因呢?

云南白药销售毛利率 来源:同花顺iFind

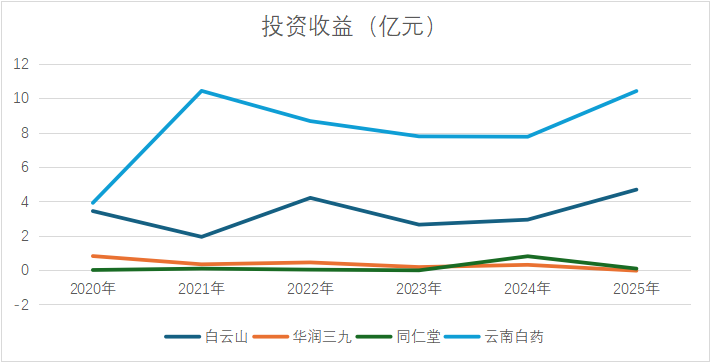

云南白药销售毛利率 来源:同花顺iFind答案是利用闲置资金进行投资。投资股票和企业是云南白药形成反差的主要原因。

2021年报显示,云南白药投资收益为10.44亿元,占利润比重的30.00%;公允价值变动损益-19.29亿元,占利润比重的-55.41%,其原因是公司持有的证券、基金单位净值变化产生。因云南白药在股票上的投资失败造成了其归母净利润大跌。

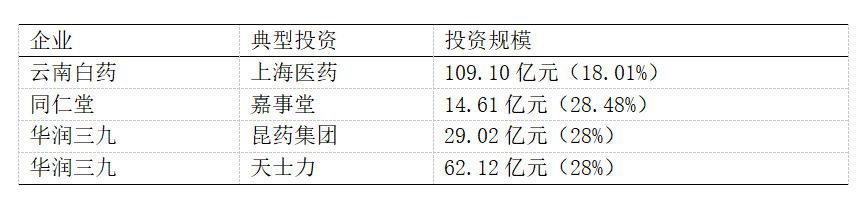

各医药企业的投资 来源:年报

各医药企业的投资 来源:年报但是这样的亏损仅是短暂现象。2021年以后,云南白药开始缩减股票投资规模,将投资更加聚焦于主业。云南白药以109.10亿元,18.01%的比例入股上海医药(601607.SH)。这笔投资也为云南白药带来两点收益,一个是在业务上,云南白药与上海医药具有互补性;另一个是上海医药自身的业绩表现也十分强劲,2025年,上海医药归母净利润同比增长25.74%。

因此,云南白药的投资收益远超其他企业。以上图四家中医药企业为例,2020年以后,云南白药的投资收益基本维持在8亿元以上,位居于首位,是剩余三家公司的投资收益总和。

上市公司通过投资赚取收益也是其实力的证明。巴菲特曾总结道,“资本配置是公司管理层最主要的工作。从某种意义上说,公司管理层的资本配置能力决定着公司存亡”。

在分红上,云南白药也比较大方。2025年,云南白药累计分红约46.43亿元,占净利润比例约的90.09%;华润三九累计分红17.31亿元,比例约占50.59%;白云山累计分红13.82亿元,比例为46.32%;同仁堂累计分红6.86亿元,比例约占57.66%。

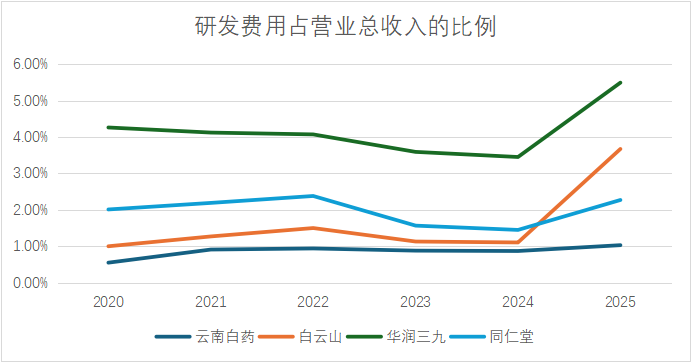

研发费用占营业总收入的比例 来源:同花顺iFind

研发费用占营业总收入的比例 来源:同花顺iFind但优秀的表现却掩盖不了未来的烦恼。研发投入不足增添了未来的不确定性,品牌老化的风险增加着风险。对比四家企业的研发费用占营业总收入的比例,云南白药长期居于末位,五年来很少超过1%。

创新研发对于医药企业十分重要,它既意味着品牌,也意味着深厚护城河。药效和价格是塑造品牌的核心竞争力,而研发是关键。

从宏观环境来看,国家政策也在鼓励药企进行创新。随着中国进入高质量发展阶段,国家对于医药企业的创新十分重视。出台一系列政策促进医药企业向研发投入,以《关于提升中药质量促进中医药产业高质量发展的意见》为例,该意见从8个方面提出21项重点任务,明确以提升质量为基础、科技创新为支撑、体制机制改革为保障。

因此创新是整个行业的未来趋势,云南白药对于研发的投入不足或许会为未来业绩的增长带来不确定性。