【山证煤炭公用】电力月报:11月用电量增速回落,看好后续需求修复

(来源:山西证券研究所)

电力月度数据:

11月行情回顾:11月CS 电力及公用事业板块下跌1.77%,沪深 300 指数上涨0.66%,电力及公用事业跑输大盘2.42个百分点,涨幅位列24/29。中信三级行业分类板块中,火电下跌4.69%,水电下跌1.26%,燃气上涨2.82%。

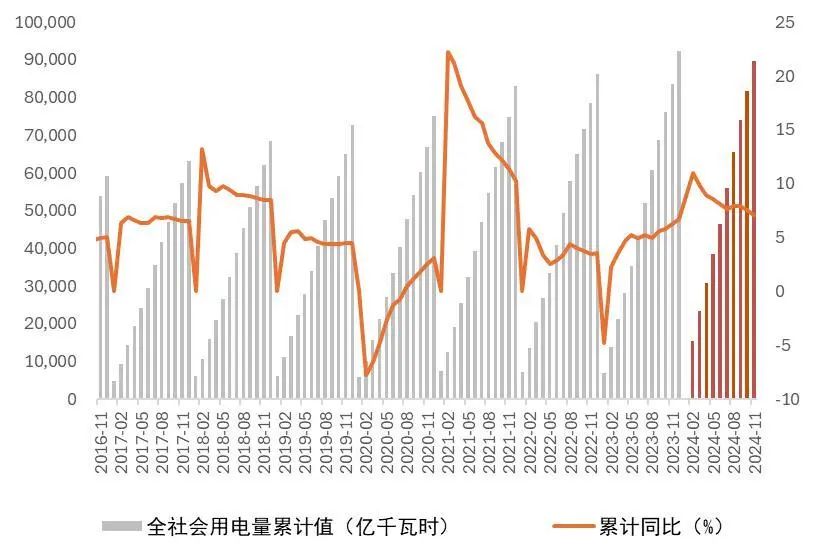

用电端:1-11月全社会用电量实现高速增长,11月增速环比回落。1-11月全社会用电量累计实现89686亿千瓦时,同比增长7.1%,较去年同期高0.8pct。11月当月全社会用电量实现7849亿千瓦时,同比增长2.8%。1-11月各部门用电量均维持增长,11月除一产外各部门用电增速均环比回落。

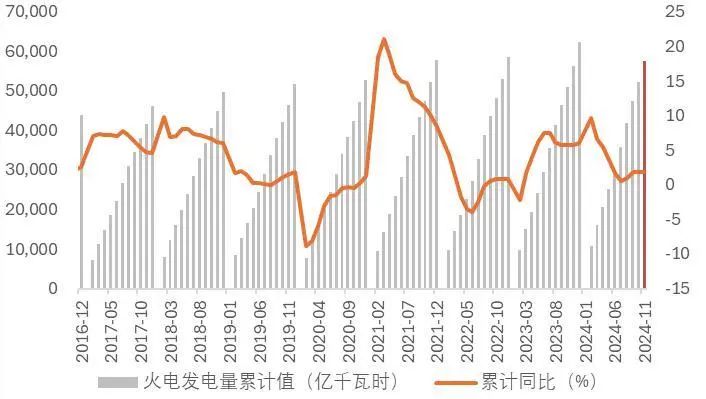

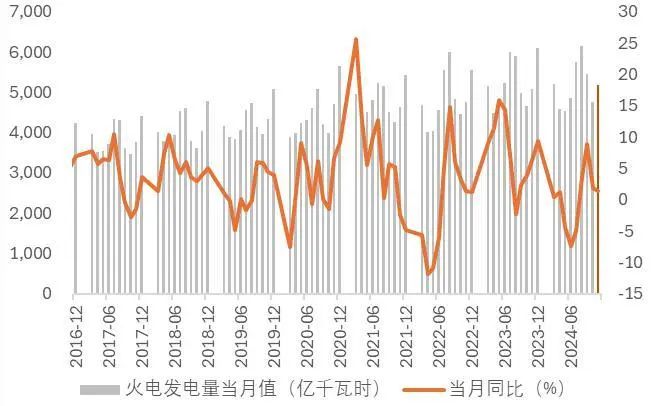

发电端:1-11月发电量增长;11月核电发电增速提升。1-11月,规模以上电厂累计发电量85687亿千瓦时,同比增长5.0%,较去年同期增加0.2pct,较1-10月下降0.2pct;其中,火电发电量57442亿千瓦时,同比增长1.90%,占比达67.0%;水电发电量11926亿千瓦时,同比增长11.20%,占比13.9%;风电发电量8438亿千瓦时,同比增长11.5%,占比9.8%;核电发电量4025亿千瓦时,同比增长1.9%,占比4.7%;光伏发电量3856亿千瓦时,同比增长27.8%,占比4.5%。11月当月,规模以上电厂发电量7495亿千瓦时,同比增长0.9%;其中火电同比增长1.4%,水电同比下降1.9%,风电同比下降3.3%,核电同比增长3.1%,光伏同比增长10.3%。1-11月风电、光伏新增装机增速表现亮眼。1-11月我国电力新增装机容量达到31666万千瓦,同比增加11.9%;其中火电新增4744万千瓦时,同比增长1.9%;水电新增998万千瓦时,同比上升6.3%;风电新增5175亿千瓦时,同比增长25.0%;光伏新增20630万千瓦时,同比增长25.9%;核电新增装机119亿千瓦时,同比持平。

高频跟踪:11月火电成本端同比改善,来水情况较去年同期有所下降。

点评与投资建议:

11月用电量增速放缓略不及预期,或因气温偏高及部分产业产能去化。用电侧,11月我国平均气温较历史同期偏高,全社会及分部门用电增速均维持增长趋势但同比增速放缓,其中各部门同比增速均较23年下降,除一产外各部门用电增速均较10月环比回落。短期来看,12月进入寒冬用电需求有望环比修复。长期来看,未来新质生产力发展及电能替代趋势推动下,用电量需求或将进一步提升,且我们认为短期用电量增速或仍将高于GDP增速;其中长三角及粤皖地区新兴产业布局较早、规模占比较高,且相关产业如光伏制造、AI数据中心等多为新高耗能产业,预期上述地区用电需求增长弹性较大。发电侧,火电板块:短期来看,上游燃料价格大幅反弹可能性较弱,利好火电板块成本端;水电对火电电量挤占影响进一步削弱,预计后续火电电量持续向好;长期来看,煤电容量电价机制逐步推进,通过容量电价回收固定成本的比例逐步提升,两部制电价将持续支撑火电企业稳定盈利能力及分红能力;新型电力系统建设下火电辅助服务收入有望提升;火电标的商业模式改善下的新价值点仍有待市场挖掘。水电板块:短期来看,来水持续性需持续跟踪;长期来看,水电资本开支高峰已过,市场化改革背景下电价或仍将上行,且随着资本结构的持续优化,分红比例仍有提升空间。风电板块:受益于风资源边际改善及装机增长,风电发电量高增,长期来看,海风项目仍处于进度初期后续景气度有望持续提升,我们认为福建省海上风电具有风资源好、靠近负荷中心的优势,消纳压力小,后续机组建设成本降低及技术升级改造、竞配电价机制的优化以及部分公司直配额度的获取有望提高海风项目收益率水平。

建议关注:区域优势更为显著的长三角火电公司【皖能电力】、【申能股份】、【浙能股份】、【上海电力】;福建海风项目推进下的弹性标的【中闽能源】;充分受益电力市场改革成果的全国性电厂【国电电力】、【华电国际】;业绩稳健红利逻辑的【长江电力】。

风险提示:电力市场化交易造成上网电价波动;动力煤价格上涨;用电需求不及预期。

【11月行情回顾】

11月CS 电力及公用事业板块下跌1.77%,沪深 300 指数上涨0.66%,电力及公用事业跑输大盘2.42个百分点,涨幅位列24/29。中信三级行业分类板块中,火电下跌4.69%,水电下跌1.26%,燃气上涨2.82%。

图1:11月中信一级行业分类板块涨跌幅

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所个股方面,11月电力板块个股表现整体符合预期,涨幅排名前五的公司为广安爱众、联美控股、穗恒运A、兆新股份、中闽能源,月涨幅分别达到22.0%、9.3%、5.7%、5.1%、4.9%。

表1:11月电力板块个股市场表现

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所【用电端】

全社会用电量维持高增

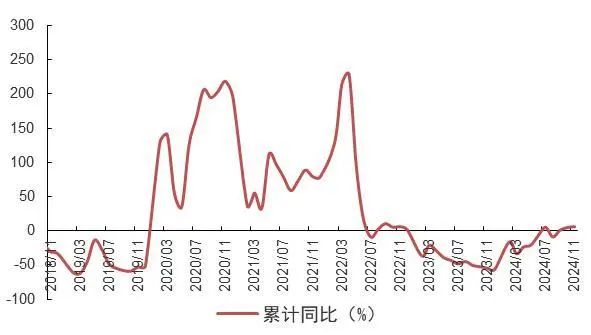

1-11月全社会用电量实现高速增长,11月增速环比回落。1-11月全社会用电量累计实现89686亿千瓦时,同比增长7.1%,较去年同期高0.8pct。11月当月全社会用电量实现7849亿千瓦时,同比增长2.8%。

图2:全社会用电量当月值&同比增速

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所图3:全社会用电量累计值&同比增速

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所分部门:1-11月各部门整体增速较高

1-11月各部门用电量均维持增长,11月各部门用电增速均回落。1-11月,一二三产和城乡居民累计用电量分别为 1245、58122、16698、13621亿千瓦时,同比增长6.8%、5.3%、10.4%、11.6%,增速较去年同期分别-4.7pct、-0.8pct、-0.9pct、+10.5pct;其中11月当月一、二、三产业和城乡居民生活用电量分别为104、5399、1383、963亿千瓦时,同比增长7.6%、2.2%、4.7%、2.9%,增速较去年同期-4.62pct、-7.56pct、-16.19pct和-7.08pct,除一产外环比均较10月回落。

图4:1-11月分产业用电量同比增速(%)

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所图5:11月一产用电量及同比增速(%)

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所图6:11月二产用电量及同比增速(%)

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所图7:11月三产用电量同比增速(%)

资料来源:wind,山西证券研究所图8:11月城乡居民生活用电量同比增速(%)

资料来源:wind,山西证券研究所

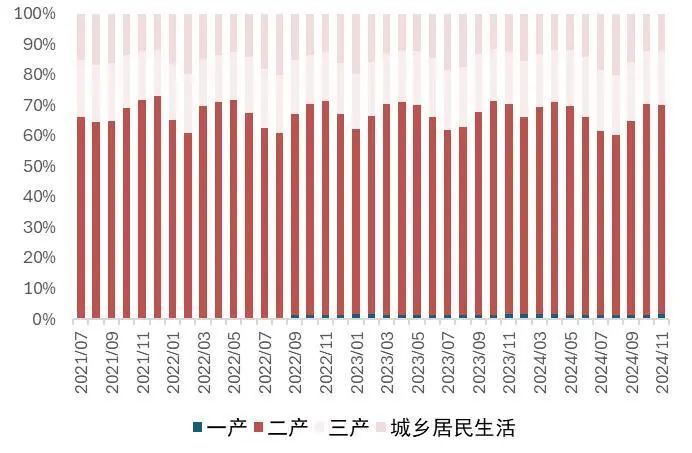

资料来源:wind,山西证券研究所11月二产用电量占比较去年同期上升。一、二、三产及城乡居民11月用电量占比分别为1.33%、68.79%、17.62%、12.27%,较去年同期+0.06pct、-0.37pct、+0.31pct、-0.005pct。

图9:分产业用电量占比

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所【发电端】

发电量:1-11月发电量稳健增长,11月风电发电增速提升

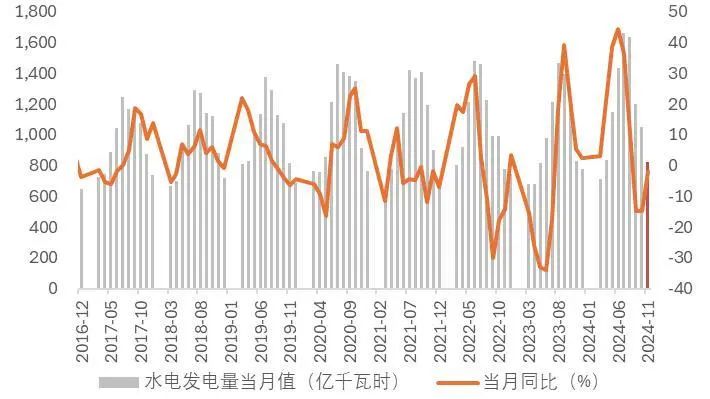

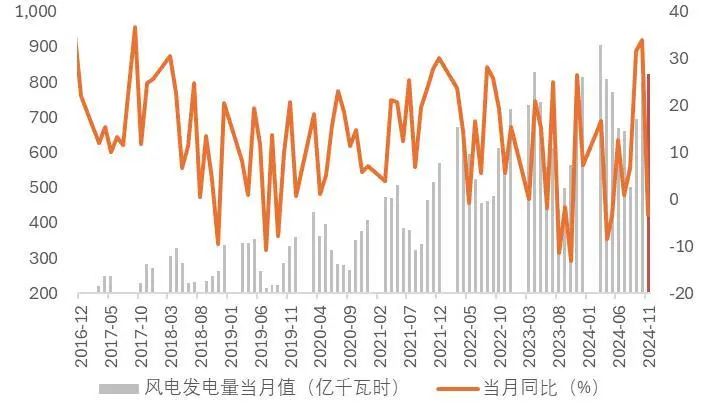

1-11月发电量增长;11月核电发电增速提升。1-11月,规模以上电厂累计发电量85687亿千瓦时,同比增长5.0%,较去年同期增加0.2pct,较1-10月下降0.2pct;其中,火电发电量57442亿千瓦时,同比增长1.90%,占比达67.0%;水电发电量11926亿千瓦时,同比增长11.20%,占比13.9%;风电发电量8438亿千瓦时,同比增长11.5%,占比9.8%;核电发电量4025亿千瓦时,同比增长1.9%,占比4.7%;光伏发电量3856亿千瓦时,同比增长27.8%,占比4.5%。11月当月,规模以上电厂发电量7495亿千瓦时,同比增长0.9%;其中火电实现5175亿千瓦时,同比增长1.4%,占比达69.0%;水电823亿千瓦时,同比下降1.9%,占比达11.0%;风电824亿千瓦时,同比下降3.3%,占比达11.0%;核电376亿千瓦时,同比增长3.1%,占比达5.0%;光伏298亿千瓦时,同比增长10.3%,占比达4.0%。

图10:1-11全国累计发电量及增速

资料来源:国家统计局,山西证券研究所

资料来源:国家统计局,山西证券研究所图11:11月全国发电量及增速

资料来源:国家统计局,山西证券研究所

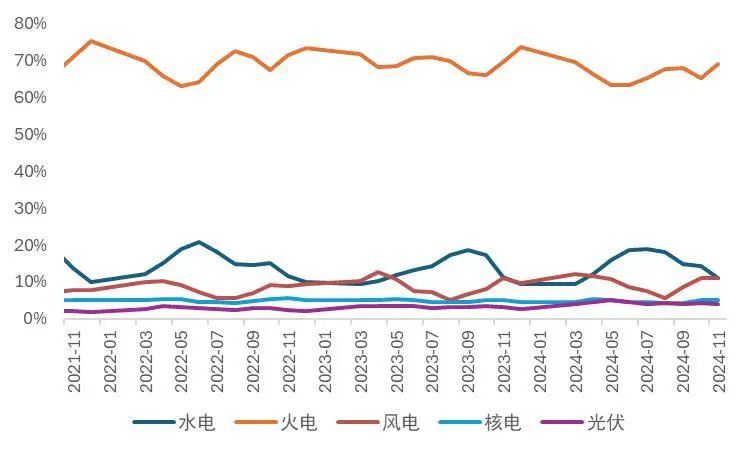

资料来源:国家统计局,山西证券研究所图12:1-11月分类型发电量占比

资料来源:国家统计局,山西证券研究所

资料来源:国家统计局,山西证券研究所图13:11月分类型发电量占比

资料来源:国家统计局,山西证券研究所

资料来源:国家统计局,山西证券研究所图14:1-11月火电发电量及增速

资料来源:国家统计局,山西证券研究所图15:11月火电发电量及增速(%)

资料来源:国家统计局,山西证券研究所图16:1-11月水电发电量及增速

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所图17:11月水电发电量及增速

资料来源:国家统计局,山西证券研究所

资料来源:国家统计局,山西证券研究所图18:1-11月风电发电量及增速

资料来源:国家统计局,山西证券研究所

资料来源:国家统计局,山西证券研究所图19:11月风电发电量及增速

资料来源:国家统计局,山西证券研究所

资料来源:国家统计局,山西证券研究所图20:1-10月核电发电量及增速

资料来源:国家统计局,山西证券研究所

资料来源:国家统计局,山西证券研究所图21:10月核电发电量及增速

资料来源:国家统计局,山西证券研究所

资料来源:国家统计局,山西证券研究所图22:1-11月光伏发电量及增速

资料来源:国家统计局,山西证券研究所

资料来源:国家统计局,山西证券研究所图23:11月光伏发电量及增速

资料来源:国家统计局,山西证券研究所

资料来源:国家统计局,山西证券研究所发电设备利用率:11月全国发电设备平均利用小时整体略降

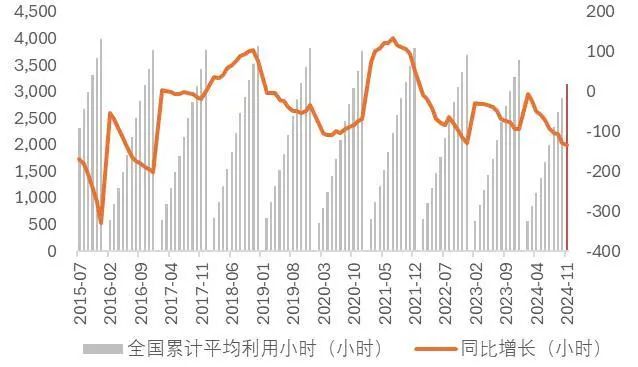

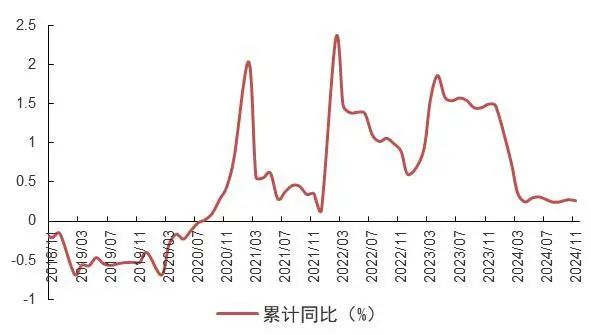

11月全国发电设备平均利用小时整体略有下降。11月份全国发电设备平均利用小时为267小时,同比减少7小时。

图24:全国发电设备累计平均利用小时及同比

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所图25:全国发电设备当月平均利用小时及同比

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所设备容量:1-11月风光新增装机增速表现亮眼

1-11月风电、光伏新增装机增速表现亮眼。1-11月我国电力新增装机容量达到31666万千瓦,同比增加11.9%;其中火电新增4744万千瓦时,同比增长1.9%;水电新增998万千瓦时,同比上升6.3%;风电新增5175亿千瓦时,同比增长25.0%;光伏新增20630万千瓦时,同比增长25.9%;核电新增装机119亿千瓦时,同比持平。11月当月新增总装机3733万千瓦时,同比增长13.2%;其中新增火电526万千瓦时,同比增长85.9%;水电111万千瓦时,同比增长16.8%;风电595万千瓦时,同比增加45.8%;光伏2500万千瓦时,同比增加17.3%。1-11月新增装机中光伏占比高达65.2%,其余火电、水电、风电、核电分别为15.0%、3.2%、16.3%、0.4%。

图26:1-11月新增装机容量累计同比

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所图27:1-11月分类型新增装机占比

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所图28:火电新增装机容量累计同比

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所图29:水电新增装机容量累计同比

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所图30:风电设备平均利用小时累计同比

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所图31:光伏新增装机容量累计同比

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所电力投资:1-11月电力投资整体稳增,电网投资增速较快

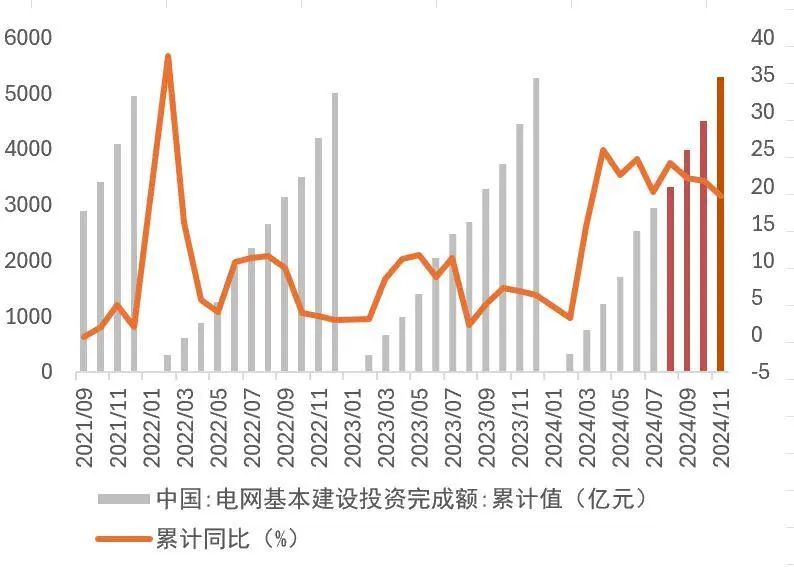

1-11月电力投资整体稳增,电网投资增速较快。1-11月份,全国电源建设工程完成投资8665亿元,同比增长12.0%;电网建设完成投资5290亿元,同比增长18.7%。

图32:1-11月全国电源基本投资建设完成情况

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所图33:1-11月全国电网基本投资建设完成情况

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所高频数据跟踪

11月火电成本端同环比改善。山西优混5500动力煤11月均价845元/吨,同比下降34.91%,环比下降6.66%。

图34:山西优混5500月均价(元/吨)

资料来源:国家统计局,山西证券研究所

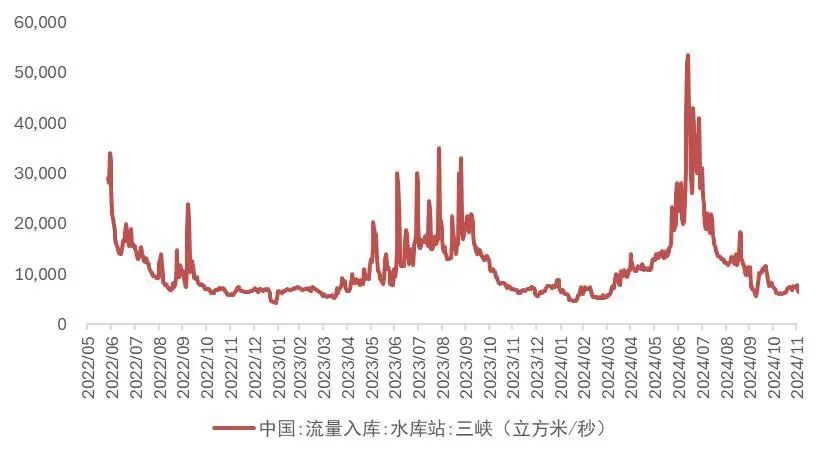

资料来源:国家统计局,山西证券研究所11月来水情况较去年同期有所下降。根据长江三峡集团公司数据,11月三峡日均出库流量为6966立方米/秒,较去年同期下降25.8%;11月三峡日均入库流量6797立方米/秒,较去年同期日均入库流量下降21.0%。

图35:三峡出库流量日行情(立方米/秒)

资料来源:长江三峡集团公司,山西证券研究所

资料来源:长江三峡集团公司,山西证券研究所图36:三峡入库流量日行情(立方米/秒)

资料来源:长江三峡集团公司,山西证券研究所

资料来源:长江三峡集团公司,山西证券研究所【点评与投资建议】

11月用电量增速放缓略不及预期,或因气温偏高及部分产业产能去化。用电侧,11月我国平均气温较历史同期偏高,全社会及分部门用电增速均维持增长趋势但同比增速放缓,其中各部门同比增速均较23年下降,除一产外各部门用电增速均较10月环比回落。短期来看,12月进入寒冬用电需求有望环比修复。长期来看,未来新质生产力发展及电能替代趋势推动下,用电量需求或将进一步提升,且我们认为短期用电量增速或仍将高于GDP增速;其中长三角及粤皖地区新兴产业布局较早、规模占比较高,且相关产业如光伏制造、AI数据中心等多为新高耗能产业,预期上述地区用电需求增长弹性较大。发电侧,火电板块:短期来看,上游燃料价格大幅反弹可能性较弱,利好火电板块成本端;水电对火电电量挤占影响进一步削弱,预计后续火电电量持续向好;长期来看,煤电容量电价机制逐步推进,通过容量电价回收固定成本的比例逐步提升,两部制电价将持续支撑火电企业稳定盈利能力及分红能力;新型电力系统建设下火电辅助服务收入有望提升;火电标的商业模式改善下的新价值点仍有待市场挖掘。水电板块:短期来看,来水持续性需持续跟踪;长期来看,水电资本开支高峰已过,市场化改革背景下电价或仍将上行,且随着资本结构的持续优化,分红比例仍有提升空间。风电板块:受益于风资源边际改善及装机增长,风电发电量高增,长期来看,海风项目仍处于进度初期后续景气度有望持续提升,我们认为福建省海上风电具有风资源好、靠近负荷中心的优势,消纳压力小,后续机组建设成本降低及技术升级改造、竞配电价机制的优化以及部分公司直配额度的获取有望提高海风项目收益率水平。

建议关注:区域优势更为显著的长三角火电公司【皖能电力】、【申能股份】、【浙能股份】、【上海电力】;福建海风项目推进下的弹性标的【中闽能源】;充分受益电力市场改革成果的全国性电厂【国电电力】、【华电国际】;业绩稳健红利逻辑的【长江电力】。

风险提示:电力市场化交易造成上网电价波动;动力煤价格上涨;用电需求不及预期。

分析师:胡博

执业登记编码:S0760522090003

分析师:刘贵军

执业登记编码:S0760519110001

报告发布日期:2025年1月3日

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。