我爱我家:预计2023年亏损7.5亿元-8.5亿元

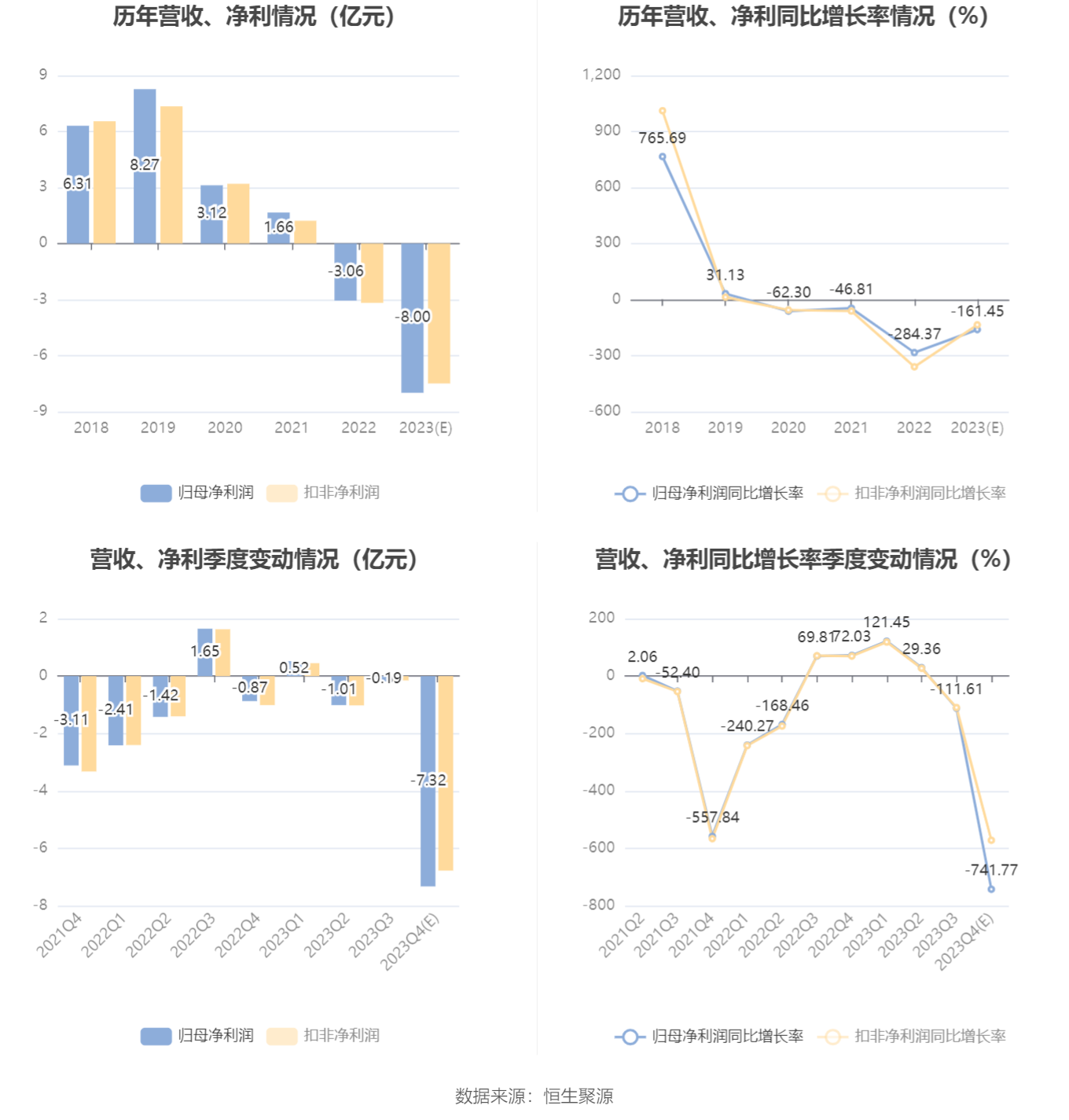

中证智能财讯 我爱我家(000560)1月30日晚间披露2023年度业绩预告,预计2023年归母净利润亏损7.5亿元至8.5亿元,上年同期亏损3.06亿元;扣非净利润亏损7亿元至8亿元,上年同期亏损3.18亿元;基本每股收益-0.3184元/股至-0.3609元/股。以1月30日收盘价计算,我爱我家目前市盈率(TTM)约为-5.6倍至-6.34倍,市净率(LF)约0.46倍,市销率(TTM)约0.4倍。

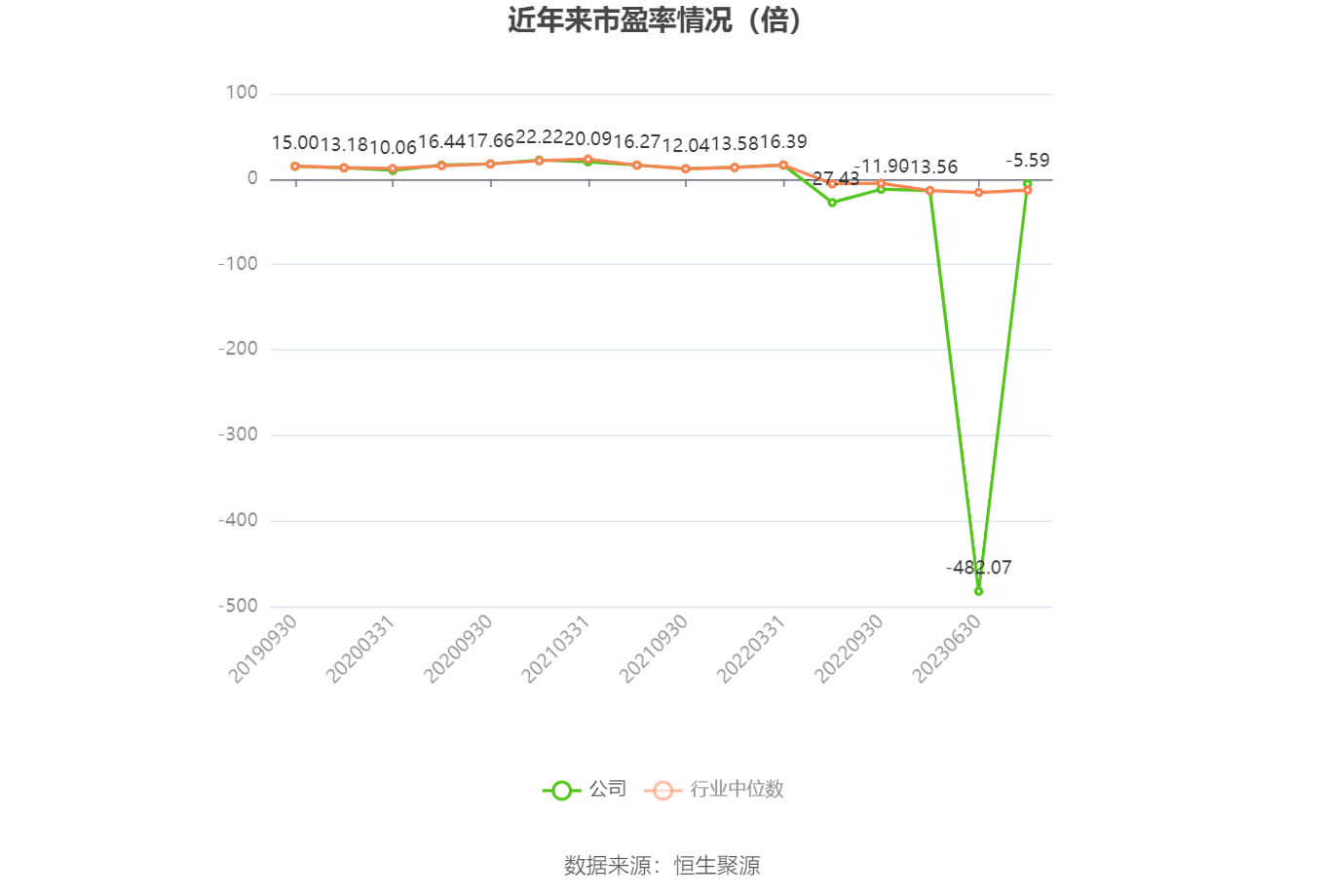

以本次披露业绩预告均值计算,公司近年市盈率(TTM)情况如下图:

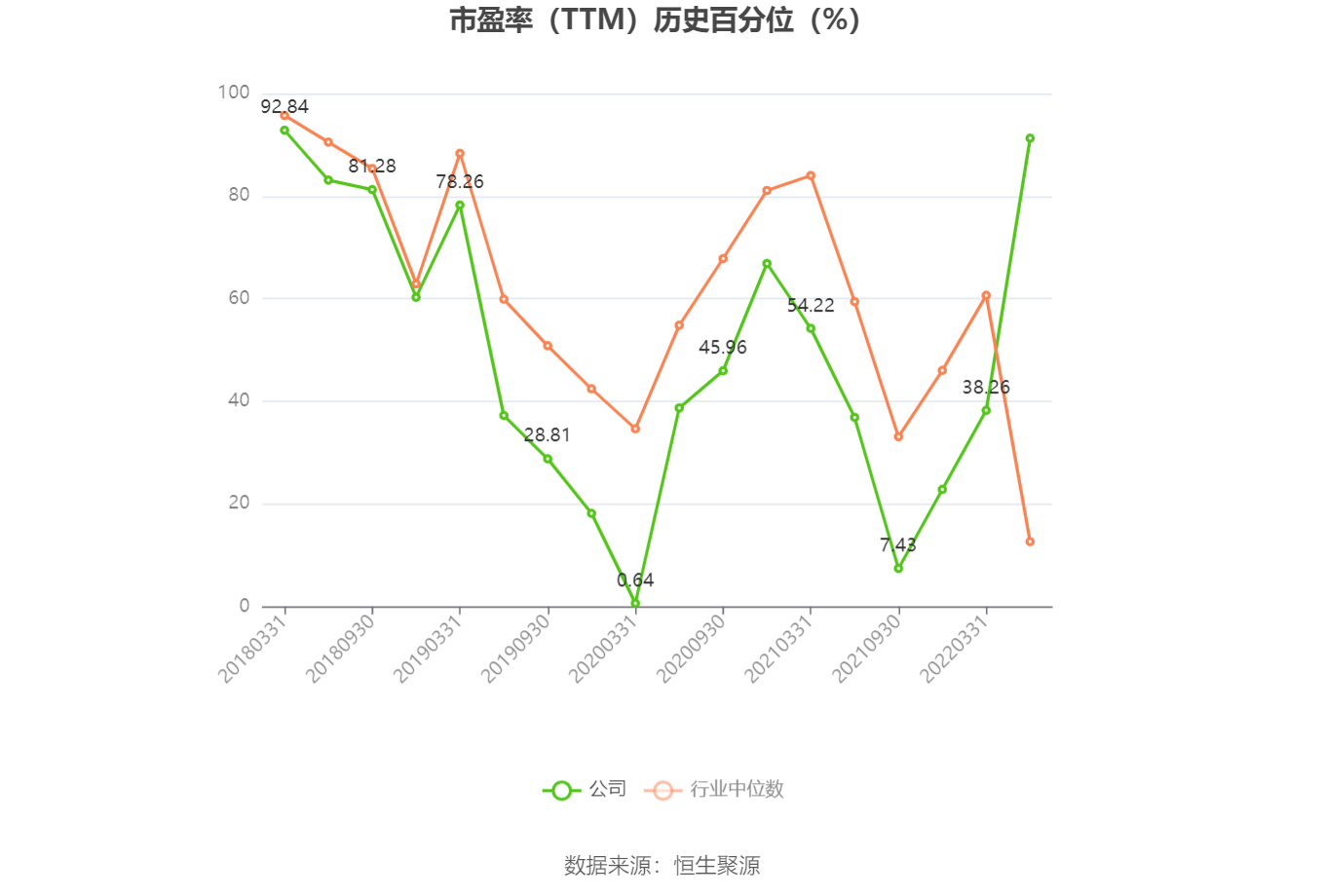

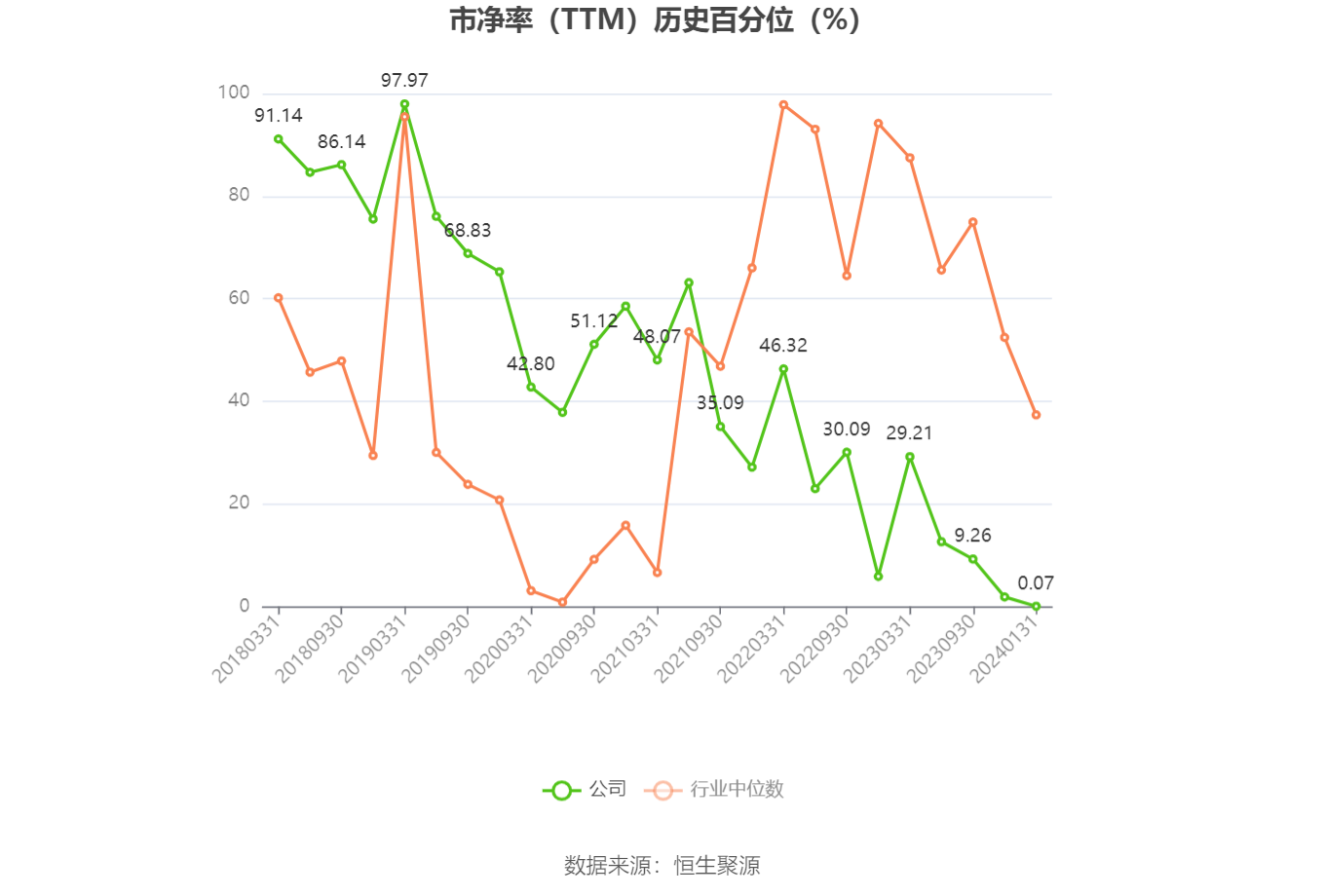

以本次披露业绩预告均值计算,公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)情况如下图:

以本次披露业绩预告均值计算,公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)情况如下图:

资料显示,我爱我家是中国最早成立的全国性住房经纪服务企业之一,随着互联网和数字化技术的不断发展,公司已经逐步进化为一家以居住交易服务为核心的互联网人居生活服务平台运营商,专注于提供数字化产业解决方案和一体化的运营服务。

2023年,尽管公司所属的居住服务行业面临一定的发展压力,但公司持续加强运营管理,严控费用开支,努力提升核心城市的市占率水平,在战略型人才引进、数字化能力建设、品牌及文化价值观升级、精细化运营上持续发力,使得企业营收依然保持稳定增长。本报告期,公司预计归属于上市公司股东的净利润亏损约175000万元–85000万元,亏损幅度有所增加,主要是受到部分非经营性或一次性因素的影响,这些因素对公司2023年利润总额的影响合计约为64000万元,主要包括:

2023年,公司考虑对部分区域的市场定位和业务战略的调整,商业地产营销业务已不符合公司未来的发展方向,故公司预计将出清该业务,根据《企业会计准则》及公司会计政策的相关规定,基于谨慎性原则,公司预计提取与该业务相关的商誉资产减值损失约27000万元(最终金额将由公司聘请的专业评估机构及审计机构进行评估和审计后确定)。此外,面对新房市场的挑战,公司采取各项措施积极回收应收账款,但根据《企业会计准则》及公司会计政策的相关规定,基于谨慎性原则,公司本报告期预计提取相关信用减值损失约12400万元(最终金额将由公司聘请的专业评估机构及审计机构进行评估和审计后确定)。

公司于2021年实施了员工持股计划,其中,在2023年度确认的股份支付费用约为3100万元。2023年二季度,我爱我家杭州公司退回部分政府补助资金,退回金额约为5294.89万元。根据《企业会计准则第16号—政府补助》和公司会计政策的规定,针对该笔政府补助的退回,公司冲减递延收益账面余额1576.72万元,冲减其他收益金额3718.17万元。具体内容详见公司于2023年8月25日披露的《关于获得政府补助暨进展的公告》(公告编号:2023-069号)。

2023年,公司旗下昆百大商业服务业务取得稳健复苏,公司持续深化对客户群的需求研究和会员服务工作,持续优化客户消费体验和客户黏性,加强项目招商力度,优化了业态和品牌配置,努力完成各项经营指标,保证了企业经营的稳定和改善。但出于审慎性原则以及公司相关会计政策规定,公司预计自持的位于昆明的部分物业投资性房地产公允价值变动损失约3000万元(最终金额将由公司聘请的专业评估机构及审计机构进行评估和审计后确定)。

2023年,我爱我家品牌进行了全面的焕新升级。公司发布了“住进每一种生活”的品牌主张和全新的视觉形象,并通过人、店、社区、大众等四个传播维度,将全新的品牌形象和品牌理念充分传递给更广泛的消费群体。通过本次品牌升级,“我爱我家”品牌再次绽放出新的生命力。本次品牌升级,公司投入的各项营销推广费用约15000万元。我爱我家品牌升级已经于2023年完成,公司预计2024年将不会再产生与之相关的营销费用。综合以上不利因素影响,公司本报告期归属于上市公司股东的净利润预计出现亏损。

以本次披露业绩预告均值计算,公司近年盈利情况如下图:

指标注解:

市盈率

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率

=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。

市盈率为负时,不显示当期分位数,会导致折线图中断。