“降价”风波背后,泸州老窖的“老三”焦虑

文 | 金卫

白酒头部企业泸州老窖降价风波搅动市场。

12月11日,有市场传言称,泸州老窖对旗下核心产品国窖1573和特曲的出厂价进行了下调。原打款价为980元/瓶的国窖1573,经销商于12月18日前打款只需930元/瓶,另外泸州老窖特曲打款价也从340元下降至290元。

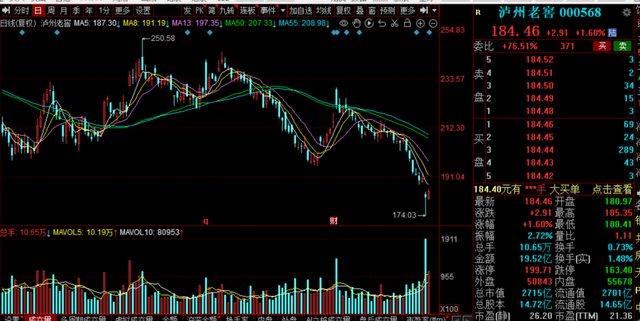

消息传出,泸州老窖早盘重挫8%,带崩白酒股板块,当天跌逾4%。12月12日,泸州老窖翻红,截止收盘,泸州老窖收涨1.6%,股价为184元,总市值为2715亿。

据“第一财经”报道,泸州老窖董秘办和经销商分别证实,上述核心产品结算价格并未改变,而是针对部分客户进行的利润前置调整。“即将部分后期需要分配的利润提前支付给经销商,提升回款效率,帮助经销商经营和资金周转。”

也就是说,泸州老窖通过将后期分配的利润提前支付,一定程度上缓解了经销商的资金压力。

作为头部白酒“茅五洋汾泸”之一,泸州老窖的一举一动受到市场关注。这次,泸州老窖主动让利经销商,也是白酒行业的一个信号。

行业“内卷”,白酒价格倒挂严重

今年以来,白酒行业“内卷化”,压货、滞销、价格倒挂等消息不断。

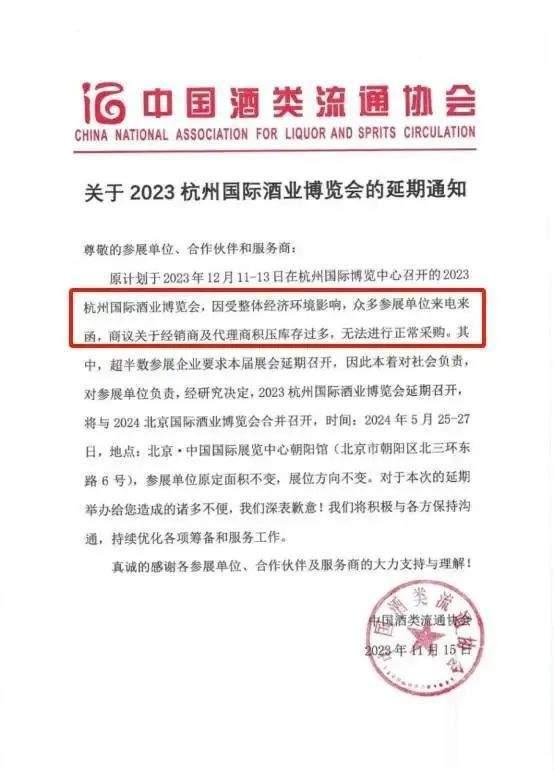

最新的一个案例是,中国酒类流通协会发布延期通知,原定于12月中旬举行的“2023杭州国际酒业博览会”,因为众多“经销商及代理商积压库存过多,无法进行正常采购”而被迫延期。

通知提到,超半数参展企业要求本届展会延期,可见白酒行业库存问题严重。

一般而言,白酒从出厂到消费者手中,一般要经历多个流通环节,也产生多个价格,经销价高于出厂价,市场成交价又高于经销价。

经销商与白酒企业既合作又存在博弈的关系,如果一款白酒品牌强、溢价高、大众喜欢,经销商代理的门槛相对较高,甚至会出现囤货现象。

但今年春节过后,很多白酒市场成交价低于经销价,出现价格倒挂现象,一些经销商的白酒库存大幅增长。

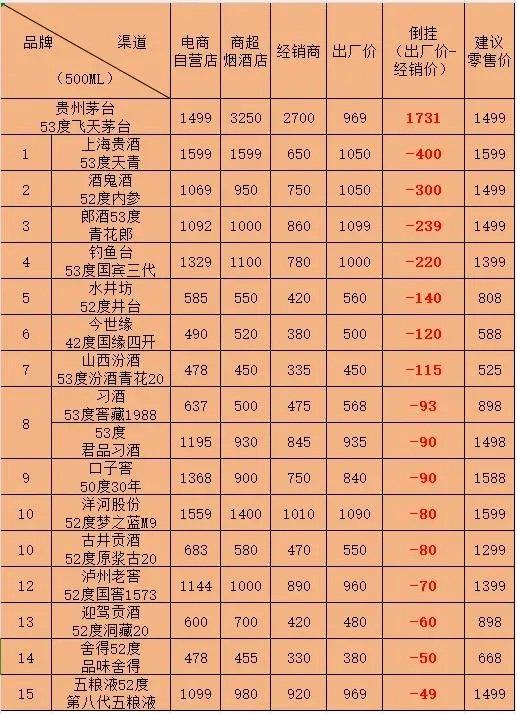

根据中国酒业协会发布报告,除了茅台“独善其身”,大部分白酒都出现了价格倒挂的问题。6月份,有媒体发布了一份白酒倒挂排行榜,其中,酒鬼酒的倒挂价格达到300元,泸州老窖的倒挂价格为70元。

白酒出现行业性的价格倒挂,从供给端看,白酒企业为了追求业绩和季度财务报表,扩大产能,同时向渠道压货,导致自己和经销商库存积压严重。从需求端看,部分消费者追求性价比,白酒有点卖不动了。

对经销商来说,周转率很关键,如果库存积压严重会占用大量资金,而库存积压严重的经销商选择降价销售,至少能缓解现金流压力。

按泸州老窖的说法,这次调整经销商打款是针对部分客户进行的利润前置调整。背后的目的或在于,通过返利经销商,缓解经销商的现金流压力,以进一步推动白酒去库存。

马太效应加剧,泸州老窖“前三”梦未圆

今年前三季度,白酒企业的“马太效应”明显,白酒前“五强”营收合计占20家白酒上市公司总营收的近80%。

其中,贵州茅台的行业老大地位依旧突出,以1053.16亿元的营收遥遥领先其他19家同行;五粮液排名第二,营收625.36亿元;洋河股份以302.83亿元排名第三;山西汾酒以267.44亿元排名第四,而泸州老窖则以219.43亿排名第五。

目前,贵州茅台、五粮液稳居前一前二,其他三家酒企争老三,近年来泸州老窖更多扮演着追赶“老三”的角色,尤其是白酒行业内卷,加剧了前三的争夺战,对泸州老窖来说,还有一块心病:即重回前三。

早在2015年6月,刘淼上任泸州老窖董事长就提出了“重回前三”的口号。但十三五期间,泸州老窖的营收和净利润都排行第四,“重回前三”惜败。

进入“十四五”(2021年到2025年),泸州老窖继续冲刺前三。2021年报中,泸州老窖称公司制定了“十四五”的136战略规划,其中的“1”即坚定重回中国白酒行业“前三”目标。

如今,“十四五”目标时间过半,泸州老窖“前三”梦仍未圆。

泸州老窖2023年前三季度,公司的营收排名第五,不过,净利润105.66亿元,同比增长28.58%,排名白酒行业第三。

11月13日,在2023第六届中国国际光伏产业大会上,泸州老窖董事长刘淼接受媒体采访时仍强调,泸州老窖要以回到行业前三为目标,有战略,有目标,还要有举措。泸州老窖向行业优秀者学习的同时,也要做好“拼抢夺”。

泸州老窖之所以参加光伏大会,按刘淼的解释,中国白酒不管在国内市场还是走向国际化,都需要跨界营销合作。

除了跨界光伏营销,泸州老窖新酒业最近还在清酒及酒粕美妆新品发布会上,推出了两大系列产品――“中国酒粕美妆”和“中华清酒”系列,以瞄准年轻女性消费群体。

2022年前三季度,泸州老窖的销售费用达24.06亿元,销售费用率为10.97%。光伏、女性消费群体,这些跨界营销都用上了,泸州老窖为了冲前三也是拼了。

先提价再调整打款价,泸州老窖打什么算盘?

从合同负债来看,泸州老窖的境况不至于太差。

2023年三季度末,泸州老窖合同负债29.62亿元,同比上年同期的19亿元增长55%,增速高于洋河股份和山西汾酒。

合同负债的另一个名字是预收货款,这一指标视为企业的业绩“蓄水池”,合同负债越高,体现的是经销商打款意愿越强,上市公司的营收潜力越大,泸州老窖的合同负债大幅增长,表明公司营收有持续增长的空间。

在三季报公布之际,泸州老窖怀旧酒类营销有限公司发布《关于调整60版特曲价格的通知》,52度沪州老窖60版特曲五码装(500ml×6)等三款产品经销商结算价上调,三款产品涨价均在20元/瓶。

当时,正值贵州茅台上调飞天等出厂价,泸州老窖突然宣布涨价被质疑跟风。其后,泸州老窖董秘办工作人员回应称,调价消息属实,“调价是根据市场供需决定的,不是完全因为其他公司的动作而改变的。”

事实上,除了那次调价,今年8月份,泸州老窖还曾进行过一次“提价”。当时,国窖1573经销商结算价格从为960元/瓶提高到为980元/瓶,相当于提价20元,这一价格已经超过了52度飞天茅台的出厂价(969元/瓶)。

这一次,泸州老窖通过降低经销商打款价,又把国窖1573的价格降到了8月份,甚至还要低。

这又回到了价格倒挂的问题,据“今日酒价”数据, 国窖1573目前批价875元/瓶,特曲(老字号)批价260元/瓶。零售价方面,在京东平台,国窖1573零售价格在850元-989元/瓶。而拼多多上的价格则会更低。

总体上看,随着年底春节临近,白酒销售进入旺季,通过调整打款价,可以进一步加大产品的销售,缓解经销商的库存压力。同时,还能为泸州老窖冲前三增添业绩。

泸州老窖一会提价一会调整打款价,背后凸显泸州老窖拼“前三”的焦虑。

对泸州老窖有何看法,欢迎在下方留言。