新大洲A:2024年上半年亏损2677.13万元

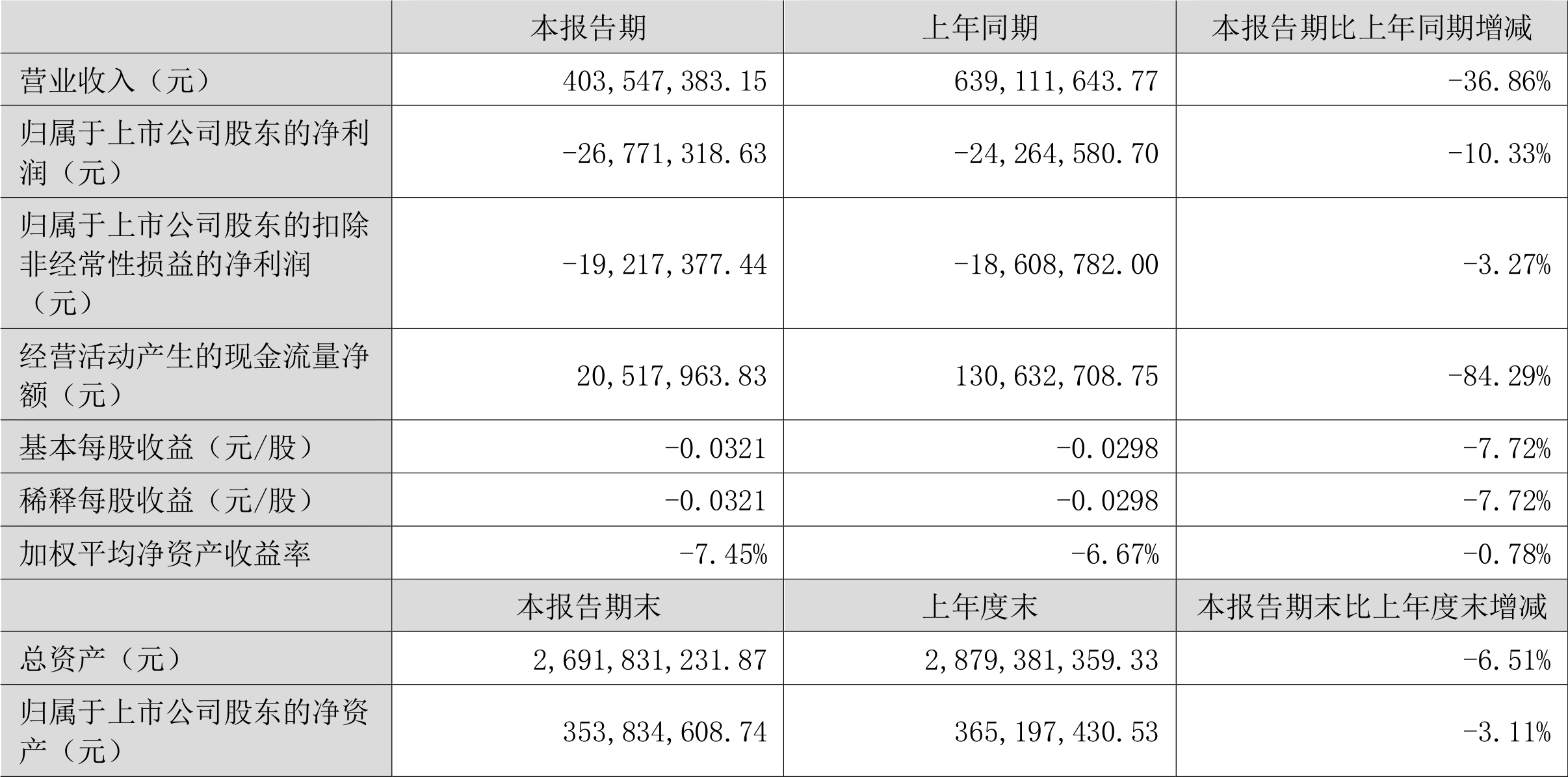

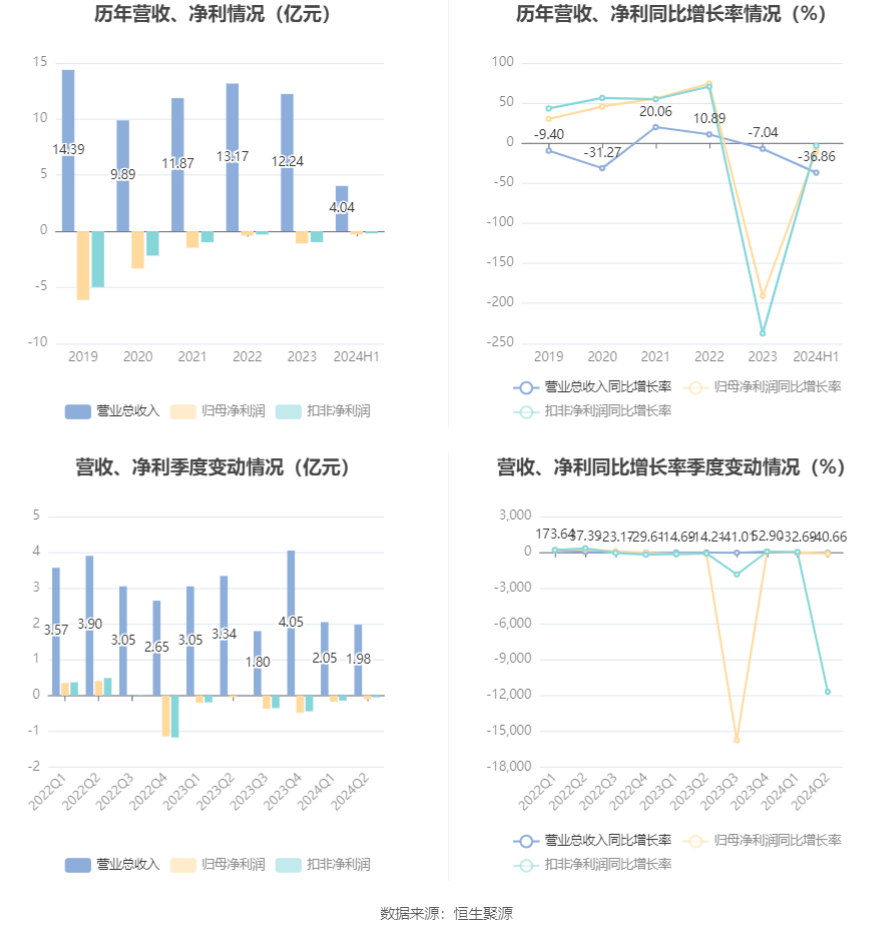

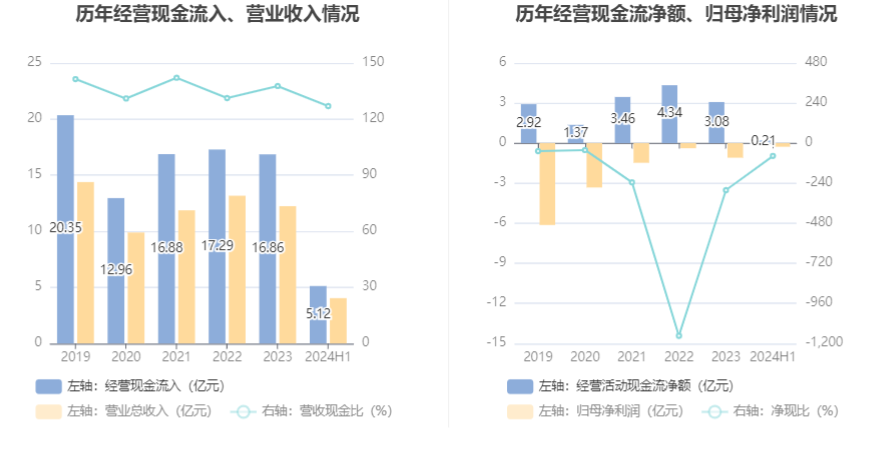

中证智能财讯 新大洲A(000571)8月30日披露2024年半年报。2024年上半年,公司实现营业总收入4.04亿元,同比下降36.86%;归母净利润亏损2677.13万元,上年同期亏损2426.46万元;经营活动产生的现金流量净额为2051.80万元,同比下降84.29%;报告期内,新大洲A基本每股收益为-0.0321元,加权平均净资产收益率为-7.45%。

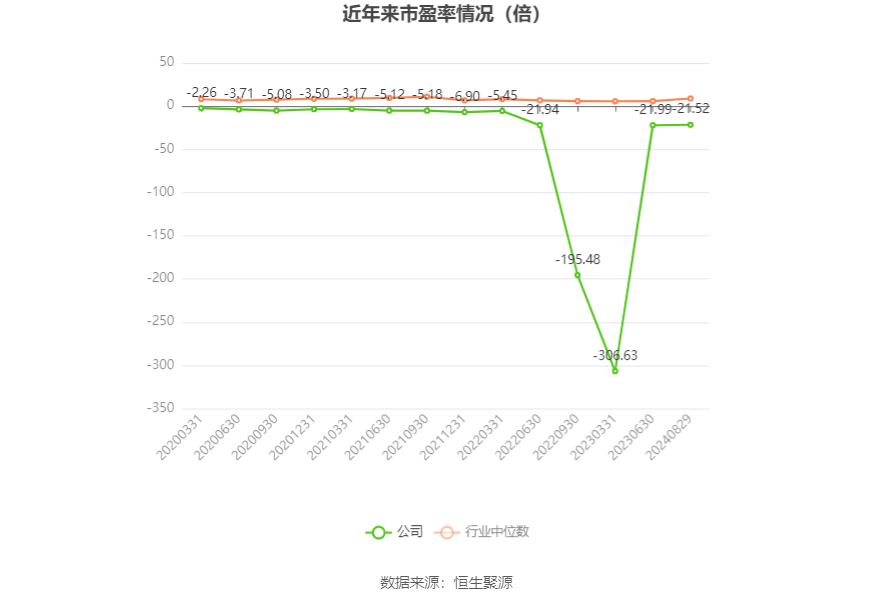

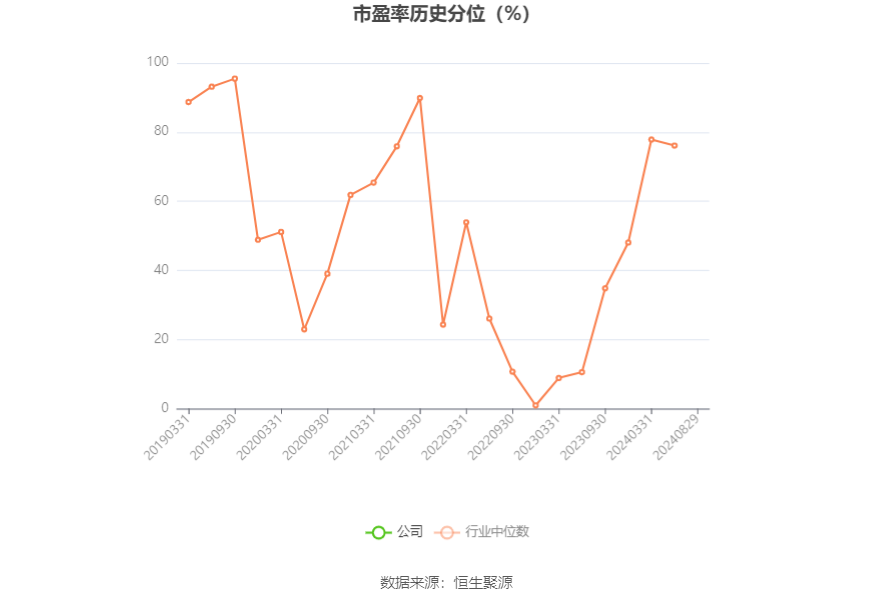

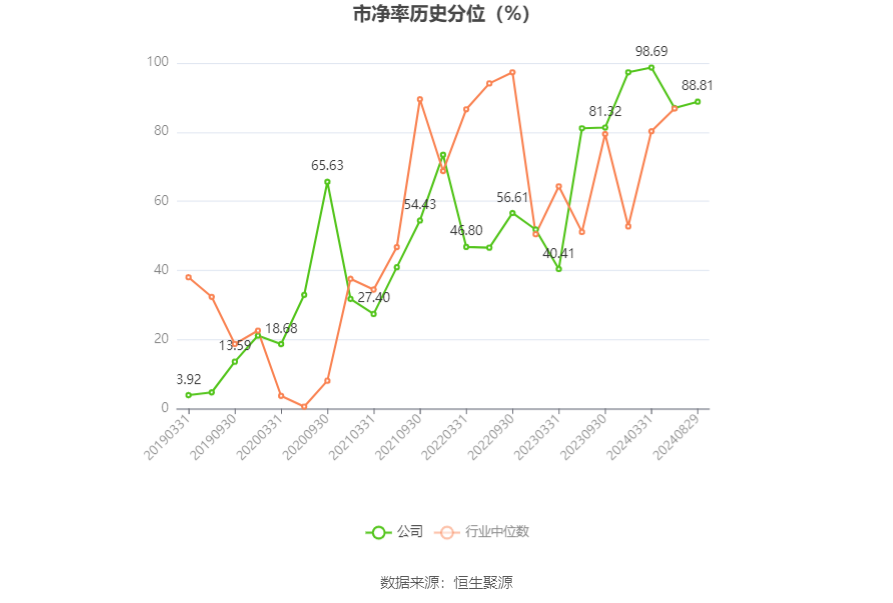

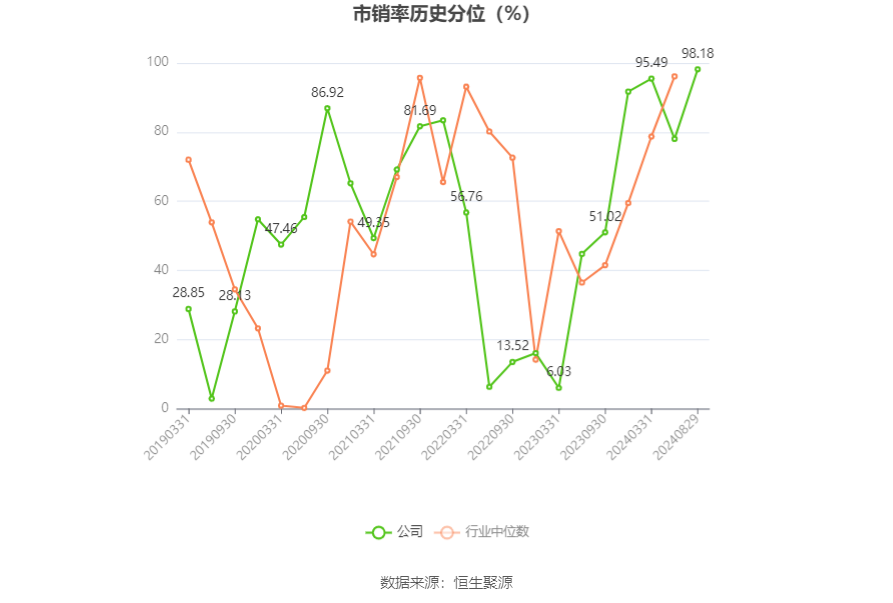

以8月29日收盘价计算,新大洲A目前市盈率(TTM)约为-21.52倍,市净率(LF)约为6.81倍,市销率(TTM)约为2.44倍。

公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)历史分位图如下所示:

根据半年报,公司第二季度实现营业总收入1.98亿元,同比下降40.66%,环比下降3.26%;归母净利润-1003.12万元,同比下降116.17%,环比增长40.08%。

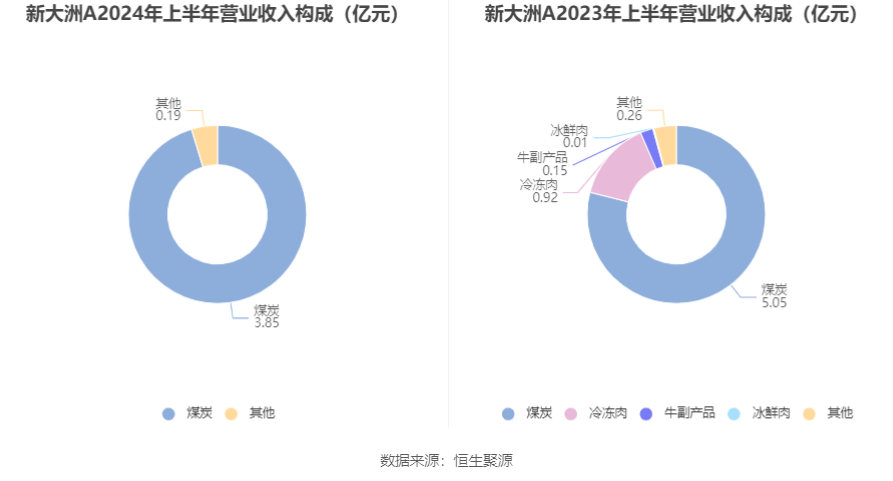

半年报称,报告期内公司从事的主要业务为煤炭采掘业务。

分产品来看,2024年上半年公司主营业务中,煤炭收入3.85亿元,同比下降23.84%,占营业收入的95.32%。

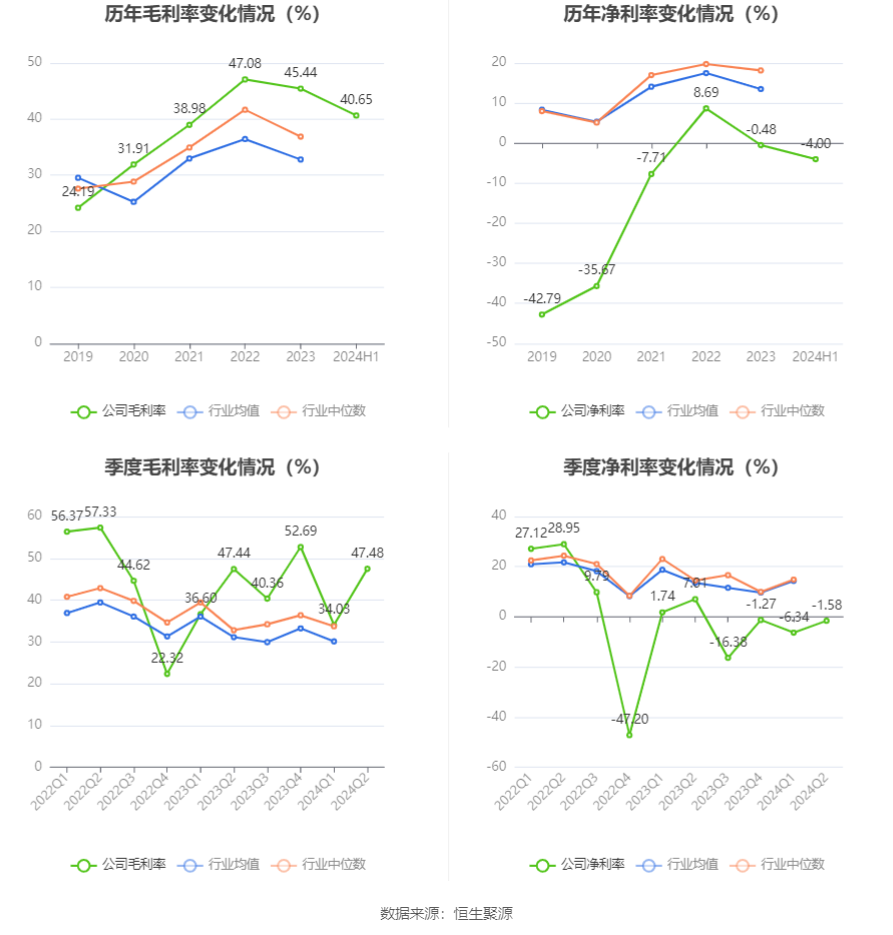

2024年上半年,公司毛利率为40.65%,同比下降1.62个百分点;净利率为-4.00%,较上年同期下降8.50个百分点。从单季度指标来看,2024年第二季度公司毛利率为47.48%,同比上升0.04个百分点,环比上升13.45个百分点;净利率为-1.58%,较上年同期下降8.59个百分点,较上一季度上升4.76个百分点。

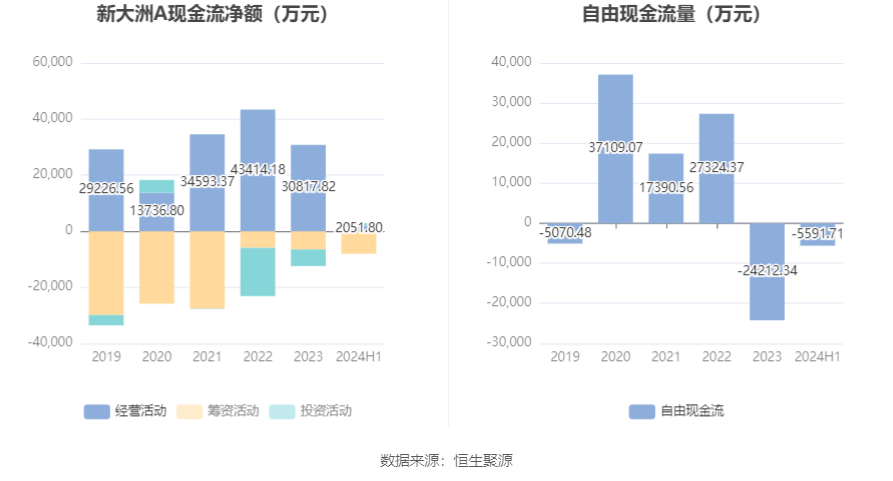

2024年上半年,公司经营活动现金流净额为2051.80万元,同比下降84.29%;筹资活动现金流净额-8030.13万元,同比减少4852.23万元,主要系本报告期偿还长城资管长期借款和支付借款利息同比增加所致;投资活动现金流净额844.49万元,上年同期为-3683.62万元,主要系本报告期收到乌拉圭22和177厂股权转让款及退还224厂股权收购款和五九集团购建固定资产无形资产支付的现金同比减少所致。

进一步统计发现,2024年上半年公司自由现金流为-5591.71万元,上年同期为2380.74万元。

2024年上半年,公司营业收入现金比为126.98%,净现比为-76.64%。

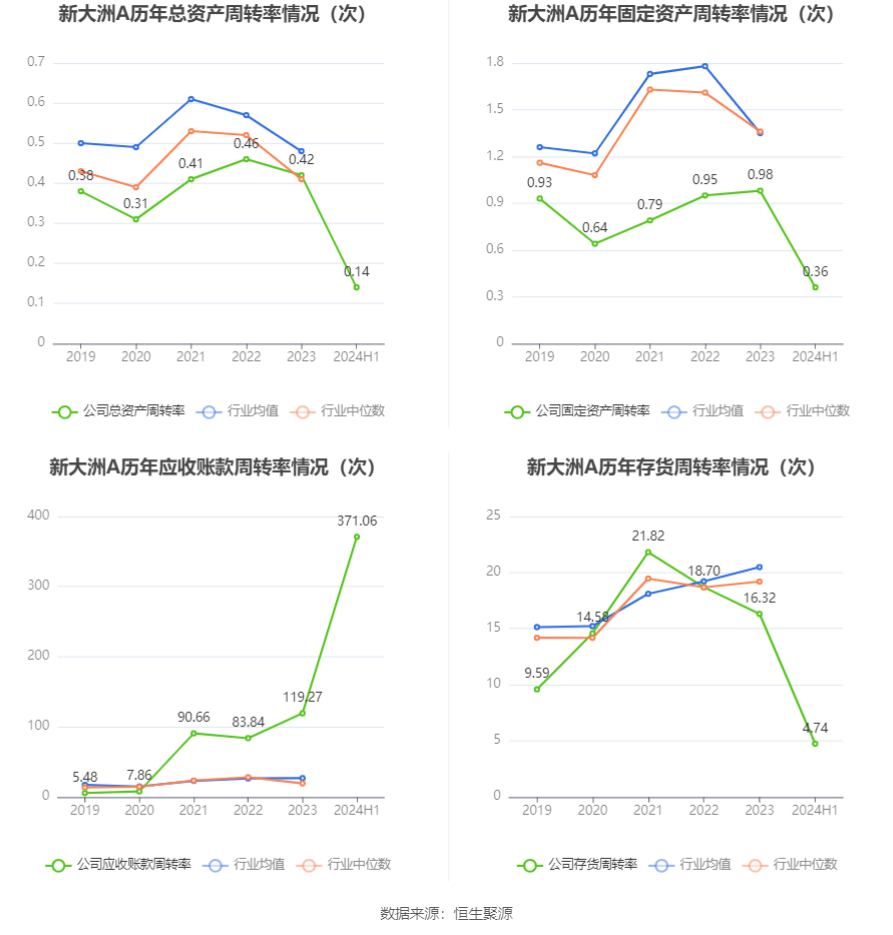

营运能力方面,2024年上半年,公司总资产周转率为0.14次,上年同期为0.21次(2023年上半年行业平均值为0.25次,公司位居同行业10/18);固定资产周转率为0.36次,上年同期为0.47次(2023年上半年行业平均值为0.73次,公司位居同行业14/18);公司应收账款周转率、存货周转率分别为371.06次、4.74次。

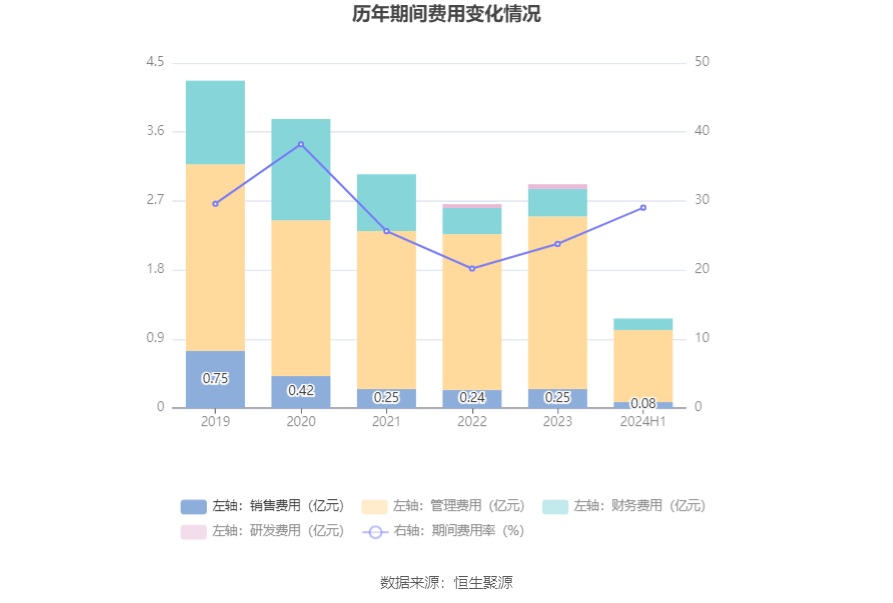

2024年上半年,公司期间费用为1.17亿元,较上年同期减少810.39万元;但期间费用率为29.05%,较上年同期上升9.44个百分点。其中,销售费用同比下降30.51%,管理费用同比下降2.35%,财务费用同比下降9.18%。

资料显示,销售费用的变动主要因为上年末处置乌拉圭子公司,合并范围变化。

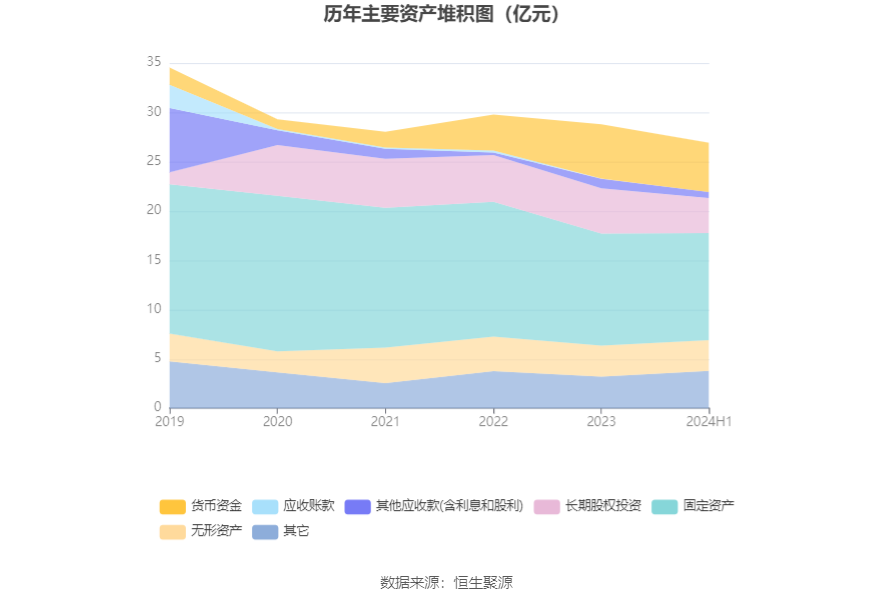

资产重大变化方面,截至2024年上半年末,公司长期股权投资较上年末减少21.86%,占公司总资产比重下降2.60个百分点;应收款项融资较上年末增加1018.22%,占公司总资产比重上升1.37个百分点;其他应收款(含利息和股利)较上年末减少39.68%,占公司总资产比重下降1.21个百分点;在建工程较上年末增加52.63%,占公司总资产比重上升1.13个百分点。

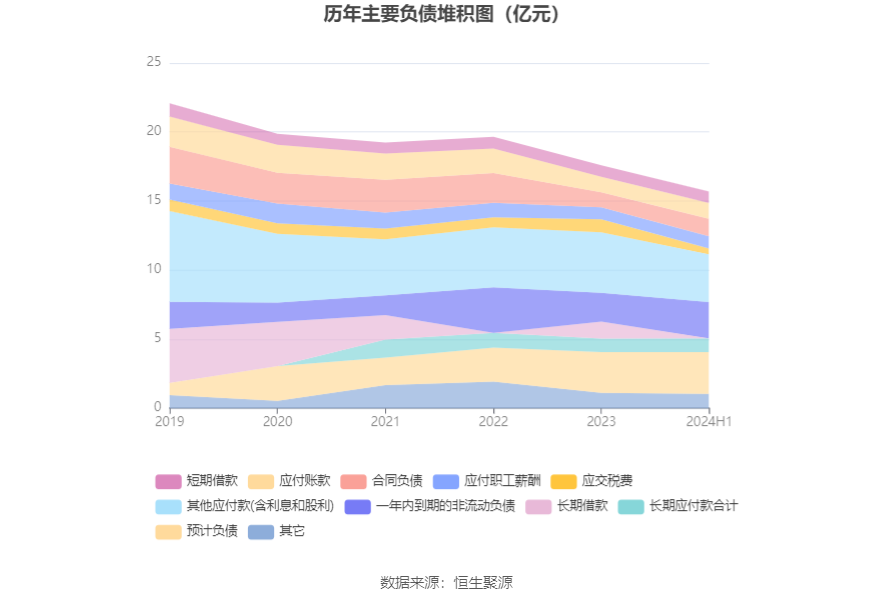

负债重大变化方面,截至2024年上半年末,公司长期借款较上年末减少100.00%,占公司总资产比重下降4.24个百分点;其他应付款(含利息和股利)较上年末减少21.69%,占公司总资产比重下降2.49个百分点;一年内到期的非流动负债较上年末增加26.12%,占公司总资产比重上升2.52个百分点;应交税费较上年末减少55.18%,占公司总资产比重下降1.69个百分点。

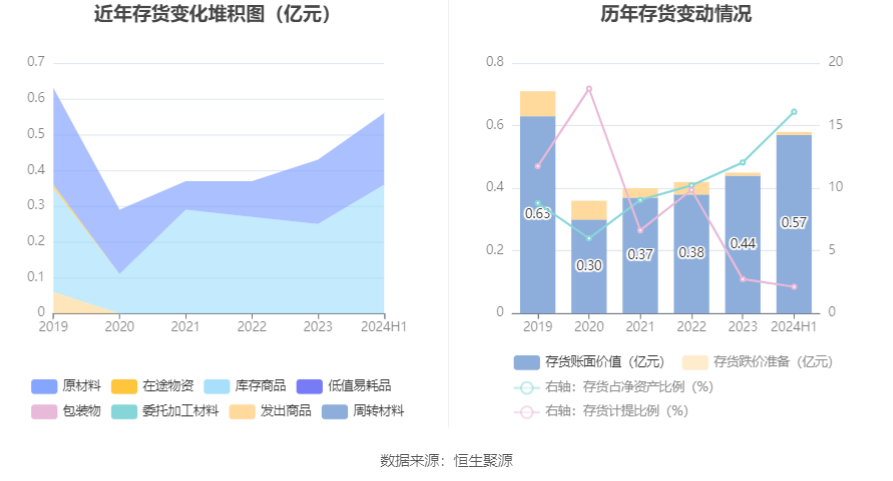

从存货变动来看,截至2024年上半年末,公司存货账面价值为5701.58万元,占净资产的16.11%,较上年末增加1296.72万元。其中,存货跌价准备为124.17万元,计提比例为2.13%。

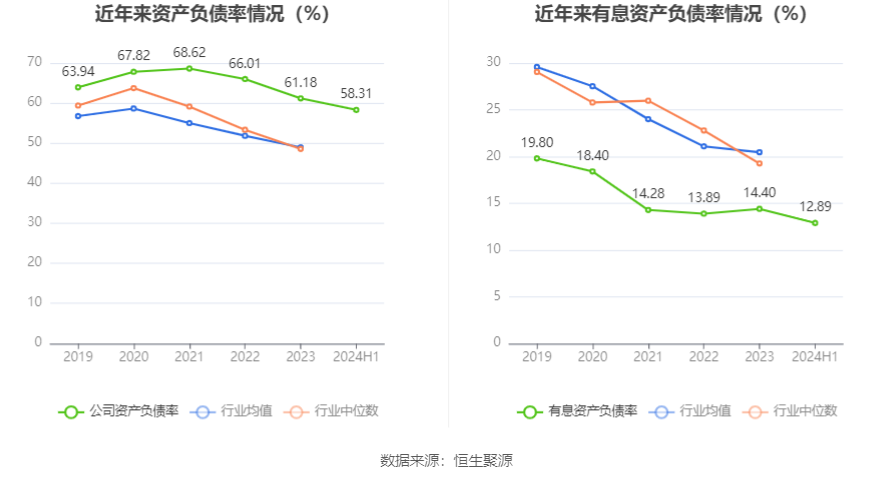

在偿债能力方面,公司2024年上半年末资产负债率为58.31%,相比上年末下降2.87个百分点;有息资产负债率为12.89%,相比上年末下降1.51个百分点。

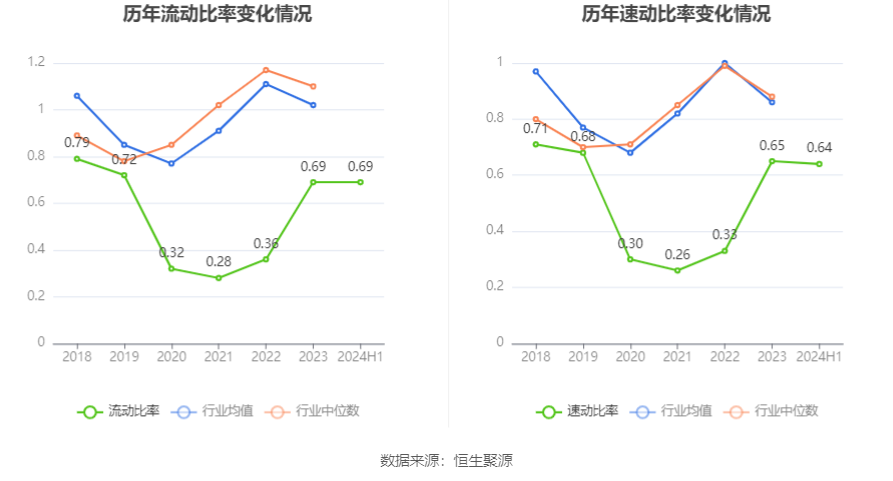

2024年上半年,公司流动比率为0.69,速动比率为0.64。

半年报显示,2024年上半年末公司十大流通股东中,新进股东为中烨星耀1号私募证券投资基金,取代了一季度末的李佳恩。在具体持股比例上,李雪梅、照友壬寅1号私募证券投资基金持股有所上升。

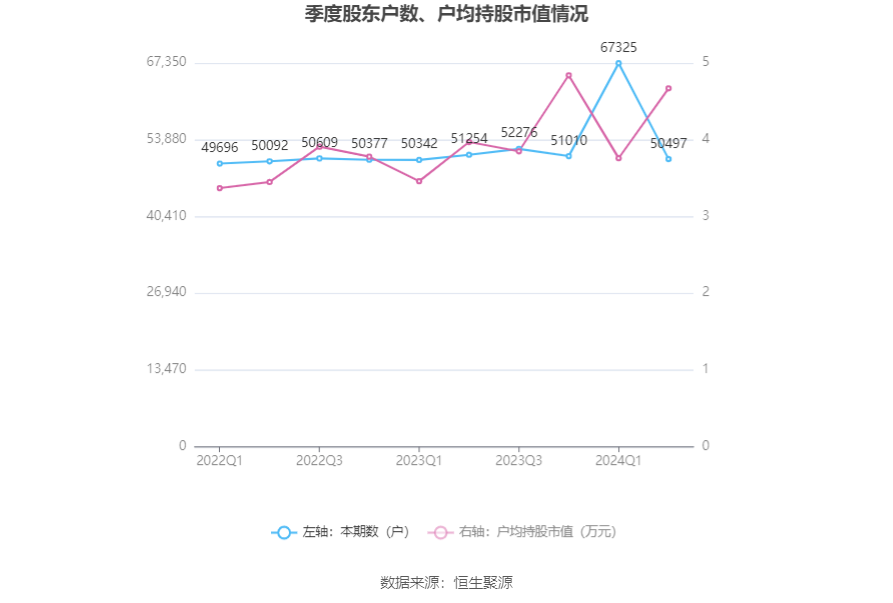

筹码集中度方面,截至2024年上半年末,公司股东总户数为5.05万户,较一季度末下降了1.68万户,降幅25.00%;户均持股市值由一季度末的3.76万元上升至4.67万元,增幅为24.20%。

指标注解:

市盈率

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率

=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。

市盈率为负时,不显示当期分位数,会导致折线图中断。