华夏银行追讨8134万借款,新大洲A退市风险悬顶

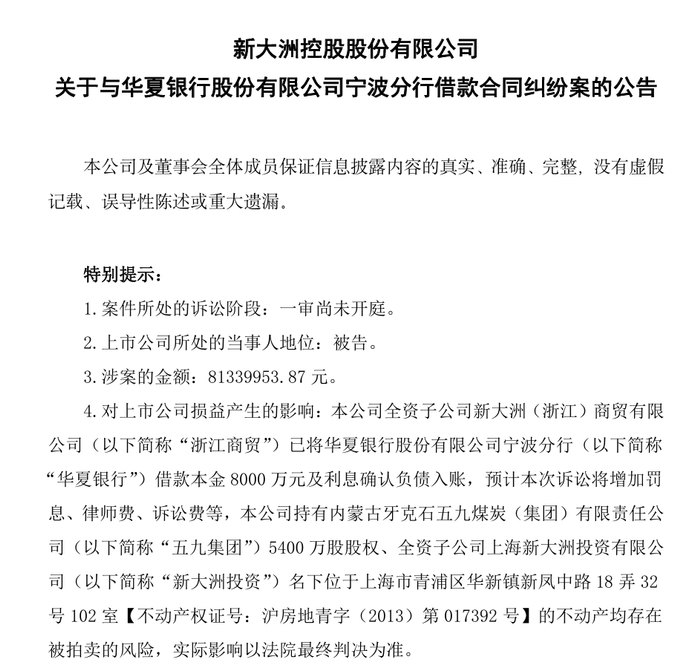

11月11日,新大洲A(000571)一则借款合同纠纷公告,将公司深陷财务困境再次推向公众视野。公告披露,其全资子公司新大洲(浙江)商贸有限公司(下称“浙江商贸”)因未能按期偿还华夏银行(600015)宁波分行借款,已被诉至法院,涉案金额合计8134万元。

而这起诉讼背后,新大洲A对核心子公司的控制权岌岌可危,退市风险正逐步逼近。

这起纠纷的源头要追溯到2023年9月的三笔贷款。当时,华夏银行宁波分行为支持浙江商贸的经营周转,分三次发放了合计8000万元贷款:2023年9月18日发放3060万元,9月19日发放3180万元,9月20日发放1760万元。三笔贷款初始期限均为一年,到期后双方办理了统一展期,最新展期期限从2024年9月11日延续至2025年9月10日。按照约定,浙江商贸需在2025年9月10日偿还8000万元本金及104.4万元利息,但这笔款项最终未能按期偿付。

随着逾期时间延长,截至2025年9月22日,浙江商贸除未偿还8000万元本金外,还拖欠利息105.7万元、罚息23.2万元及3065元复利,华夏银行宁波分行为追讨该笔债务已实际支付律师代理费4.8万元。

基于借款合同约定及债务逾期事实,华夏银行宁波分行提起诉讼,宁波市鄞州区人民法院于2025年11月3日正式立案。

此次诉讼的被告阵容涵盖了借款人及多家关联担保方,除浙江商贸外,还包括海南新大洲实业有限责任公司、大连和升控股集团有限公司、新大洲A全资子公司上海新大洲投资有限公司,以及新大洲A本身。

华夏银行宁波分行在起诉状中提出六项具体诉求,核心包括要求浙江商贸归还全部本金、利息、罚息及后续复利,支付律师代理费;要求各担保方在最高额保证范围内承担连带清偿责任;同时主张对新大洲A持有的内蒙古牙克石五九煤炭(集团)有限责任公司(下称“五九集团”)5400万股股权,以及上海新大洲投资有限公司名下位于上海市青浦区华新镇新凤中路18弄32号102室的不动产,分别在最高额质押、抵押担保范围内享有优先受偿权,案件诉讼费、保全费则由各被告共同承担。

对于这起诉讼可能带来的直接影响,新大洲A在公告中直言,浙江商贸已将8000万元借款本金及对应利息确认负债入账,但本次诉讼预计会新增罚息、律师费、诉讼费等额外支出。

更关键的是,前述被主张优先受偿权的两项资产均已办理法定担保登记:五九集团5400万股股权对应的最高额质押债权本金为8650万元,上海不动产对应的最高额抵押债权本金为310.7万元,这意味着两笔资产均存在因诉讼执行被拍卖的风险。

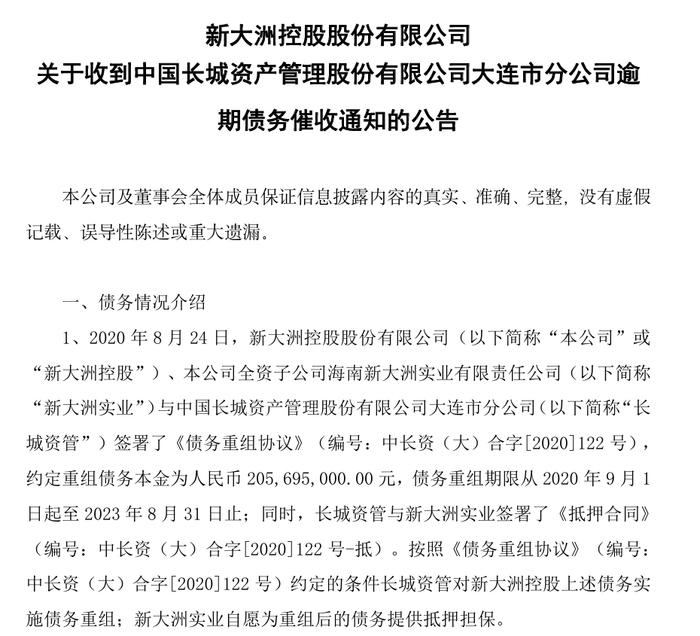

值得注意的是,华夏银行这笔逾期债务并非个例,新大洲A还背负着另一笔来自中国长城资产管理股份有限公司大连市分公司(下称“长城资管”)的大额逾期债务,两笔债务叠加之下,公司的资金压力更是雪上加霜。

这笔长城资管的债务,源于2020年8月签署的两份《债务重组协议》。其中,编号为中长资(大)合字[2020]122号的协议约定重组本金2.1亿元,展期后到期日为2025年2月28日,截至2025年9月30日,新大洲A仍欠本金1.3亿元、罚息复利1291.1万元、违约金1408.5万元;另一份编号为中长资(大)合字[2020]123号的协议,重组本金1.1亿元,同样在2025年2月28日到期后逾期,截至2025年9月30日尚欠本金7245.5万元、罚息复利713.5万元、违约金778.4万元。

两笔债务合计逾期总金额高达2.5亿元,占公司最近一期经审计净资产的比重达到108.2%,显然已经超出了公司当前的资金承载能力。

多重债务逾期的背后,藏着新大洲A的核心经营隐患――对核心子公司五九集团的高度依赖,这也成为公司退市风险的关键触发点。

作为新大洲A的主要收入来源,五九集团的经营业绩好坏、股权归属是否稳定,直接决定了上市公司的财务报表质量,甚至关系到上市资格的存续。

根据《深圳证券交易所股票上市规则》第9.3.1条第一项规定,若上市公司最近一个会计年度经审计的利润总额、净利润、扣除非经常性损益后的净利润三者孰低为负值,且扣除后的营业收入低于3亿元,就会被实施退市风险警示。

如今,新大洲A正一步步逼近这一监管红线,而关键症结就在于,两笔大额逾期债务都与五九集团的股权质押紧密绑定。

除了华夏银行诉讼涉及的5400万股五九集团股权质押,为了保障长城资管债务的履行,新大洲A还将五九集团1.5亿股股权进行了质押。

这意味着,公司持有的五九集团核心股权已大量处于质押状态,合计质押规模达到1.5亿股。

一旦华夏银行诉讼进入执行程序,或者长城资管因催收无果启动法律措施,这部分质押股权都将面临被折价、拍卖或变卖的可能。

而这些股权一旦被处置,新大洲A对五九集团的持股比例会大幅下降,进而失去对这家核心子公司的控制权。

按照会计准则,一旦失去对五九集团的控制权,新大洲A就无法将其财务报表并入上市公司报表。

这一结果会直接触发退市风险警示的核心条件――作为公司主要收入来源,五九集团的财务数据退出合并报表后,新大洲A的营业收入必然出现断崖式下滑,大概率会跌破3亿元的“安全线”;与此同时,华夏银行诉讼新增的罚息、律师费等财务支出,再加上长城资管债务累积的大额罚息与违约金,会进一步加重公司财务负担,导致最近一个会计年度经审计的利润总额、净利润、扣除非经常性损益后的净利润三者孰低必然为负值。

当这两个条件同时满足,公司就会正式触及退市风险警示情形,股票交易可能被标注“*ST”标识。

面对这样严峻的债务困境和退市风险,新大洲A在公告中提到,目前正在大股东大连和升控股集团有限公司的协助下,积极与华夏银行、长城资管等债权人以及第三方沟通协商,争取尽快妥善解决债务逾期问题。