威孚高科:2023年预计净利17.97亿元-20.47亿元 同比增长1413%-1623%

中证智能财讯 威孚高科(000581)1月25日晚间披露2023年度业绩预告,预计2023年归母净利润17.97亿元至20.47亿元,同比增长1413%-1623%;扣非净利润预计15.93亿元至18.43亿元,同比增长1228%-1436%;基本每股收益1.64元/股-1.9元/股。以1月25日收盘价计算,威孚高科目前市盈率(TTM)约为7.51倍-8.56倍,市净率(LF)约0.82倍,市销率(TTM)约1.36倍。

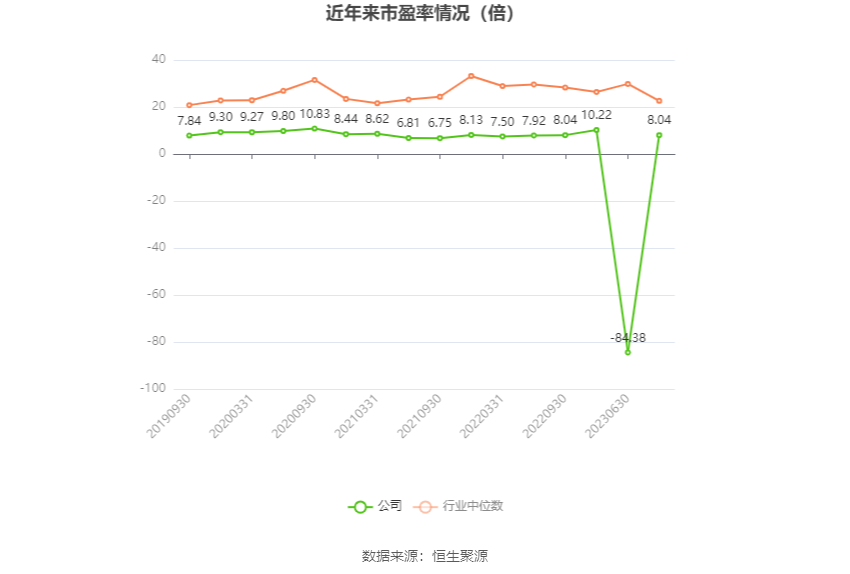

以本次披露业绩预告均值计算,公司近年市盈率(TTM)情况如下图:

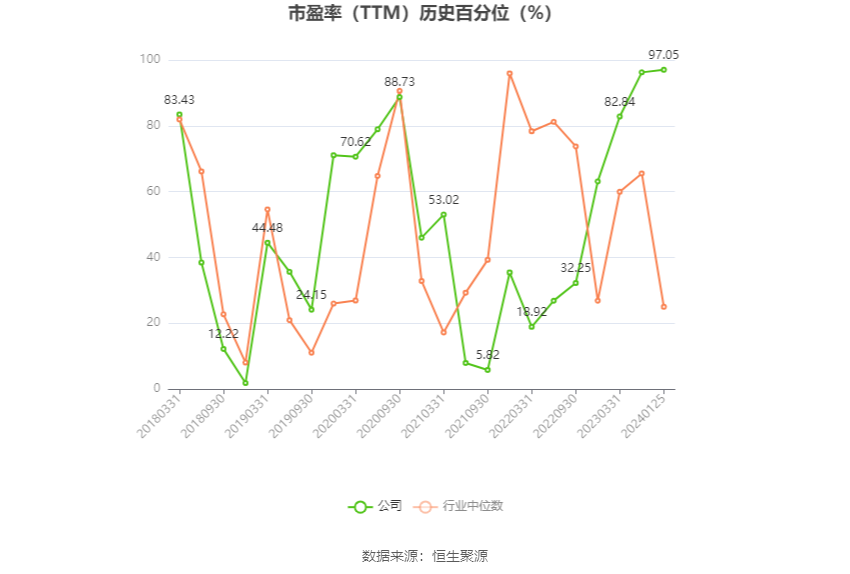

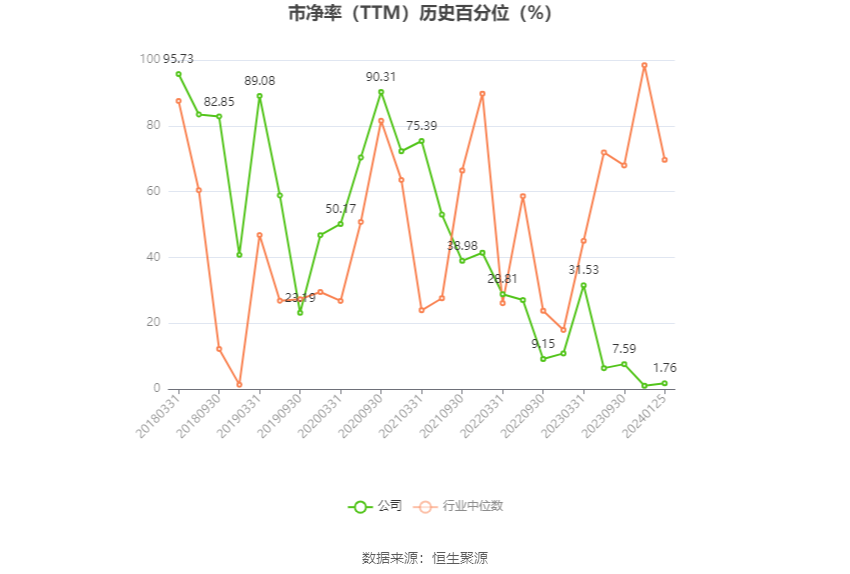

以本次披露业绩预告均值计算,公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)情况如下图:

以本次披露业绩预告均值计算,公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)情况如下图:

资料显示,公司从事的主要业务为汽车核心零部件产品的研发、生产和销售。

报告期内,公司核心业务产品市场份额持续增长,继续保持行业领先地位。共轨泵产品销量稳中有升;四缸增压器产品销量创历史新高,汽油增压器产品实现多个国内头部乘用车客户项目量产;汽油净化器、柴油净化器产品市场占有率稳步提升,其中汽油净化器产品在混动乘用车市场表现突出,全年销量近280万套,同比增长近30%;天然气净化器产品全年销量超6万套,同比增长超1.5倍;受益非道路T4标准实施,公司柴油净化器、增压器等产品在非道路市场取得较快增长;紧抓出口市场机遇,公司直列泵、增压器等产品在海外出口市场继续保持增长。

报告期内,公司强化战略引领,新业布局取得积极成效。公司2022年并购的VH国内外业务推进顺利,真空泵和电子油泵产品业务均有积极进展,特别电子油泵产品已获取多个国内外头部乘用车和商用车客户定点项目并已实现批产。电驱核心零件业务量保持高增长,电机轴产品全年销量近140万件,同比增长近1.5倍。氢燃料电池业务全球三大基地建设稳步推进,业务量保持稳步增长。同时,公司正大力拓展雷达、智能座椅等业务,为转型发展持续注入新动能。

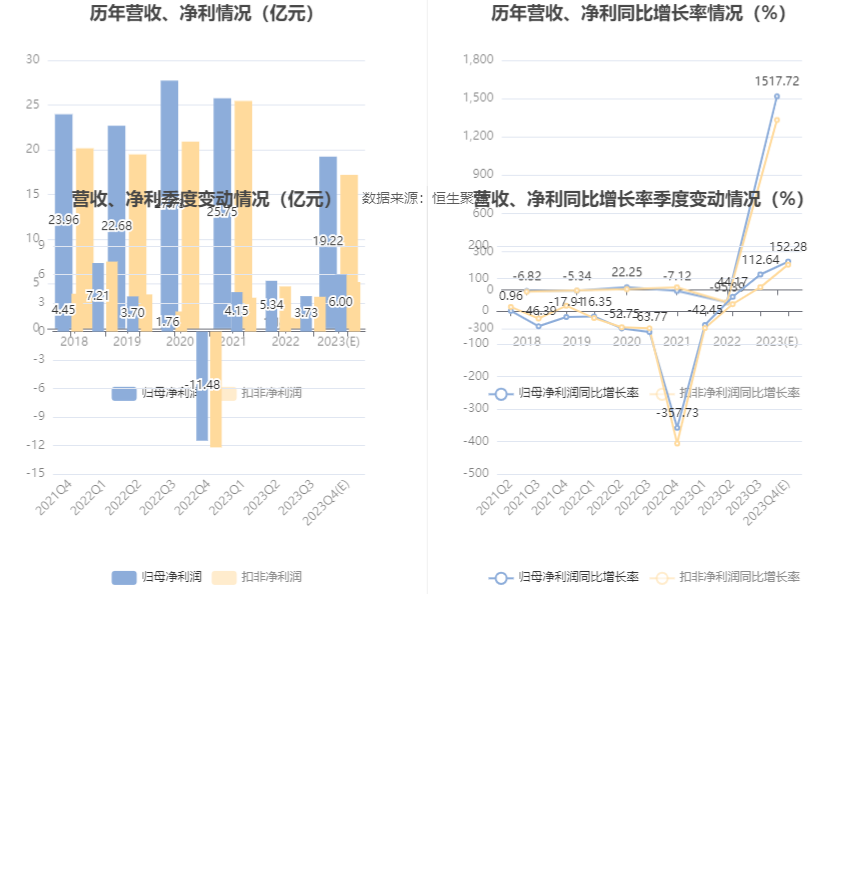

以本次披露业绩预告均值计算,公司近年盈利情况如下图:

指标注解:

市盈率

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率

=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。

市盈率为负时,不显示当期分位数,会导致折线图中断。